出品 | 妙投APP

作者 | 丁萍

頭圖 | AI生圖

過去我們拼命理財,是為了「跑贏通脹」,不讓辛苦攢下的錢被吞噬。可現在,連通脹都「消失」了——自2025年2月起,CPI連續4個月為負。你甚至什麼都不做,都不會「跑輸CPI」。

可這真的是好消息嗎?

現實很扎心:如果你還幻想靠理財改善生活,銀行存款的性價比正加速下降。四大行一年期存款利率已經只剩0.9%。什麼概念?10萬元存一年,利息只有900塊。未來存款利率只會越來越低,普通人想靠存款獲得理想回報,很難。

在這樣的時代,如何讓我們的錢不「躺平」,實現保值增值?這就涉及到了怎麼做資產配置。

考慮到現在的世界,遠比以往任何時候都更不確定——特朗普貿易戰上反覆無常、聯儲局貨幣政策撲朔迷離、地緣衝突此起彼伏……在這樣複雜的環境下,「不把雞蛋放在一個籃子裏」的多元化配置就成了投資界共識。

A股、黃金、國債和美債這四大類資產因具備不同風險收益特性,被視為國內投資者資產配置的「基本盤」:

A股是國內權益資產的代表;黃金則是全球公認的避險與抗通脹工具;國債波動性低、信用高,是追求穩健收益和風險對沖的投資者首選;美債作為全球最大、最具流動性的債券市場,是人民幣以外資產配置、對沖匯率風險的重要渠道。

回顧年初妙投發布的《2025年,投資邏輯該變了》,我們的觀點很明確:A股今年有相對樂觀的機會,但能否反轉,關鍵看國內政策能否有效託底經濟。債市雖有結構性機會,但整體上漲空間有限,波動性較2024年更大,波段操作是主要策略。

至於黃金,我們建議低吸而非追高,因為後期部分利好可能轉為壓力,短期內對金價形成擾動。但和債市不同,黃金的上行潛力則未見頂,特別是在美元信用疲軟、特朗普可能推動關稅大幅提升的背景下。

從上半年的市場表現來看,債市的確高位震盪,符合我們的預期;黃金則超預期強勢,年內最高漲幅達到30%,最大的催化劑來自中美貿易摩擦,這也是A股表現承壓的最大「黑天鵝」。

A股:黑天鵝與修復

今年A股最大的黑天鵝,毫無疑問就是中美貿易摩擦。4月7日,上證指數一根大陰線跌了7.34%,之後市場纔開始緩慢修復這個跌幅。

背後的核心邏輯其實很簡單:低估值疊加基本面超預期。

首先,A股整體估值本就不高;其次,4月貿易戰爆發後,市場原本預期二季度經濟會全面承壓,但實際情況並沒有那麼悲觀——2025年6月中國官方製造業PMI為49.7%,已經連續兩月回升。

一方面,4-5月外貿數據並未出現大幅下滑,反而因為搶出口效應,出口表現還算不錯;另一方面,消費「以舊換新」等政策的延續,整體經濟數據可以定性為「穩弱」,並未失速。

最近這幾天,A股在權重金融股帶動下強勢突破,上證指數再次站上了3400點,最高摸到了3497點,邊際驅動也很清晰:低估值和基本面平穩的背景下,地緣衝突緩解。

從波浪理論上看,我們定義2024年9月底的行情為牛市的第一浪,2024年10月至4月的貿易戰低點,為浪2的調整,現在不確定的是主升浪的浪3是否展開——主要取決於基本面能否出現轉機?

展望下半年,基本面情況其實還存在很大的不確定性。

雖然中美貿易衝突已經大大緩和(這也是近期指數反彈的宏觀背景之一),但是關稅的實際影響力度還是增加的,疊加4-5月搶出口之後的空窗期,我們預計出口的壓力在下半年還會延續,後續要重點關注歐盟和東南亞的出口替代能否形成有效對沖。

而在這期間,行業輪動會更加極致,操作難度也隨之增加。

現在是最樂觀、也是最難操作的階段。樂觀在於時間站在多頭一邊,難操作在於板塊輪動加劇、追漲殺跌容易虧錢。

很多投資者都有體會,熊市裏賺的錢,牛市裏全虧回去了。根本原因就是牛市輪動太快,一邊是市場普漲情緒讓人躁動,另一邊是持倉標的弱勢讓人拿不住。

我們的建議是:如果你相信這是牛市,哪怕最弱的股票也有一倍漲幅,放平心態,牛市從來都是價值投資者壓力最大的時刻;如果你認為還是熊市或震盪市,就更沒必要追漲殺跌。投資是馬拉松,心態比短期波動更重要。

從上半年的市場表現來看,A股相對疲弱,最大的黑天鵝事件中美貿易戰的超預期發展,這讓市場風險偏好大幅下降,資金大幅流出風險資產,轉向黃金等避險資產——金價年內最高漲幅達到30%。

但眼下黃金的性價比也在下降。

黃金:分歧加劇

現在市場對黃金的看法,早已不是一味看漲這麼簡單了。

今年COMEX黃金一度飆升至3500美元/盎司,價格越高,資金就越敏感,稍有風吹草動,多頭和空頭情緒瞬間爆發。正如6月16日,金價高開低走,緊接着花旗發布報告,警告未來幾個季度金價可能跌破3000美元,甚至預計在2026年下半年回落至2500-2700美元區間。

我們沒法斷言金價一定會跌到3000美元或更低,但就目前來說,黃金的配置時機確實不算理想。

短期來看,黃金交易主線還是圍繞全球貿易局勢,尤其是中美關稅談判的進展。現在中美貿易戰進入90天臨時緩和期,下一個關鍵節點在8月12日前後,雙方要覆盤暫停的關稅措施,決定是繼續暫停、取消,還是另有新動作。每一個選擇,都可能引爆金價劇烈波動。

與此同時,地緣政治的火藥味也在升騰。無論是中東,還是東歐局勢驟然變化,都可能讓黃金在一夜之間劇烈拉升或跳水。

但要注意兩個事:一是貿易戰和地緣衝突的利多影響在邊際減弱;二是市場資金早已變得神經質,提前下注、提前撤退,買預期、賣事實。

中期來看,黃金的核心邏輯將更多聚焦在美國宏觀經濟預期上。如果美國經濟增速放緩、通脹高企,不僅美股會承壓,美債市場也難獨善其身,全球資金會湧向黃金。

目前來看並不樂觀。美國6月季調後非農就業人口增加14.7萬人,好於預期,失業率意外下降至4.1%,美國經濟韌性看起來比預期要強,這會打壓黃金的表現。接下來我們該繼續盯住美國經濟的前瞻性指標,比如非農、CPI、PMI等。

長期而言,黃金的底層邏輯比以往任何時候都更堅實。它不只是避險工具,更是美元信用體系的「最後錨定」。只要美元信用持續下滑,美債不再被視為無風險資產,黃金就會成為全球資金的避風港。只有等到美元信用真正恢復、美債重新成為「無風險資產」,黃金纔有可能出現大幅回調。

可美元信用要恢復,幾乎是天方夜譚:

一是美國國債規模突破36萬億美元,利息負擔壓得財政喘不過氣,連穆迪都下調了主權評級。更何況,據無黨派國會預算辦公室(CBO)估算,大而美法案將在未來十年(2025-2034年)使美國債務再增加3.4萬億美元,總債務規模有望逼近40萬億美元;

二是美元霸權地位被動搖,中美科技、軍工等領域差距急劇縮小,部分資金已經逃離美元體系。雖然美元穩定幣的崛起被視為美元霸權的「數字化延伸」,但目前體量和實際影響仍有限,難以完全抵消美元信用下滑的壓力;

三是「特里芬難題」死結難解,美國要維持美元地位就必須長期赤字、不斷印鈔,結果只能是美元貶值、信用透支。

所以說,黃金長期值得看好,但短期情緒反覆、波動較大,我們建議投資者以低吸為主,避免追高。

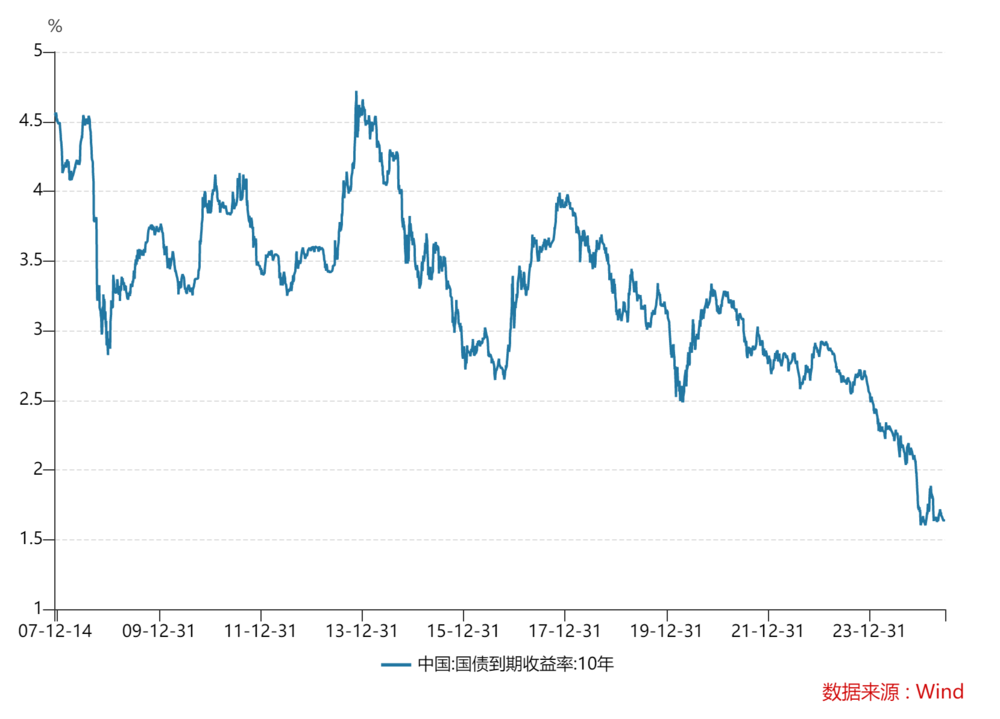

國債:波段中的機會

與2024年那個「閉眼買國債都能賺錢」的牛市截然不同,2025年的國債市場已經變天。

以十年期國債ETF(511260)為例,2024年收漲8.88%,收益率比較可觀;但到了2025年上半年,只收漲了0.81%。如果我們拿一年不操作或許能跑贏銀行存款。更慘的是,如果操作不當,高買低賣,可能會搭上時間成本,甚至還可能虧錢。

(圖表來源:東方財富)

這其實印證了我們年初在《2025年,投資邏輯該變了》裏說的觀點:今年國債的性價比明顯下降,不會像去年那樣順風順水,更適合做波段操作。

邏輯很簡單:低利率時代基本已經坐實,長債收益率的中樞還會緩慢下行,債市依然有機會,但空間已經非常有限。畢竟十年期國債收益率不可能無限下探,理論底線大致在1.5%左右。而今年年初十年國債收益率一度跌破1.7%,實際上已經提前透支了降息預期。

這個時候,債市就會進入震盪調整期,甚至出現更多的波動,政策調控的影響也會更明顯。

所以債市的操作思路很清晰:適合低吸而非追漲,高了賣低了買,這個策略目前仍是有效的。那究竟什麼時候是高,什麼時候是低?

我們建議大家跟蹤10年期國債收益率,因為債券價格和到期收益率呈現反向變化,即到期收益率上漲,債券價格就下跌,反之亦然。(如果有讀者不明白兩者關係可以翻看《10年期國債收益率破2%,債市「見頂」了?》)

根據我們的經驗,10年期國債收益率在1.8%-2%以上可以考慮買入,跌到1.65%以下就要考慮賣出,具體點位可以根據個人風險偏好靈活調整。

需要提醒的是,這套策略更適合場內ETF操作,場外基金因為有管理費和申贖手續費,不適合頻繁買賣,更適合低位月供。

美債:喘息還是隱憂?

中國10年期國債收益率最近一直徘徊在1.6%附近,相比之下,10年期美國國債收益率則一路向上試探,近期最高突破4.6%,中美利息差已經達到了3%。

美債收益率走高,並不是好事,這意味着美債的風險溢價在提升,換句話說,美債正被越來越多的資金當做「風險資產」而非「無風險資產來定價。

美債市場如同站在「懸崖邊緣」,但近期似乎出現了一絲喘息——10年期美債收益率從高位4.6%回落到4.3%以下。

重要事件是,美東時間2025年5月19日,美國參議院以66票對32票通過《指導和建立美元穩定幣國家創新法案》(GENIUS法案)的程序性投票,允許法案進入正式表決流程;6月17日,參議院以68票對30票正式通過該法案,為美元錨定的加密貨幣穩定幣建立了首個聯邦監管框架。美元穩定幣本質上是以1:1錨定美元現金、短期美債(93天內到期)和高流動性貨幣市場基金的數字資產。

那麼,美元穩定幣能夠解決美債問題?

現實遠比想象殘酷。

首先這一輪美債收益率回落,主要還是因為聯儲局貨幣政策預期轉向。市場普遍預期聯儲局將在今年下半年開啓降息,9月降息概率高達75%。至於穩定幣的作用,頂多是短期內補充一點流動性,但受限於體量和期限錯配,對美債市場的結構性難題幾乎無解。

直觀來看,當前穩定幣總規模(約2500億美元)與美國國債總量(超36萬億美元)相比,佔比極小,短期內對美債需求的拉動非常有限,而且穩定幣儲備多為短期美債,對長期美債的影響幾乎沒有。

深層次上,穩定幣的「穩定」來自於它背後持有的資產——主要是美元現金和短期美債。如果這些資產本身出現風險,穩定幣也就失去了穩定的基礎,即穩定幣並不是為美債兜底,而是美債和美元資產本身的安全性,才為穩定幣提供了保障。

雖然穩定幣短期內解決美國債務問題完全不現實,這也不意味着美債會面臨違約風險。最可能的走勢是美債收益率繼續高位震盪,美債價格繼續承壓。如果你打算通過QDII基金或相關理財產品(境內賬戶+人民幣)投資美債,那就需要多加謹慎了。

通過QDII基金投資美債,不涉及外匯兌換,避開了匯率波動風險和匯兌成本,但考慮到管理費偏較高,不建議頻繁操作,適合在美債收益率高位(比如4.5%、4.6%以上)分批佈局。

如果通過境外券商或銀行直接買美債(境外賬戶+美元),則要考慮換匯成本和匯率波動風險。匯率波動既可能帶來收益,也可能帶來損失。

比如,人民幣升值時(美元兌人民幣低於7.2或更低)賣出美元,或者貶值時(美元兌人民幣高於7.35或更高)換回人民幣,都有可能獲得匯兌收益;反之,如果在美元兌人民幣7.4時換美元、現在跌到7.17,就要面臨約3%的匯率損失。再加上換匯手續費,最後美債利差很可能被「抹平」,甚至可能出現虧損。

最後說一句,2025年下半年,市場依然不會獎勵「躺平」,每一種資產都在經歷周期切換和風險重估。別指望錢自己生錢,想守住財富,得自己多動起來。

相關研究:《2025年,投資邏輯該變了》——20250102。

免責聲明:本文內容僅供參照,文內信息或所表達的意見不構成任何投資建議,請讀者謹慎作出投資決策。

作者粉絲羣招募——

各位讀者如果對本篇文章有疑問,可以掃描下方二維碼,與作者一對一溝通。

此外,作者擅長周期股的研究,覆蓋的領域包括豬肉股、造船、航運、有色和互聯網電商等,側重產業分析和估值研究,感興趣的讀者可以與作者進行深度交流。

掃描下方二維碼即可獲得更多上市公司、熱門賽道的詳細分析文章,幫你看懂公司、看懂行業,做投資投得明明白白。

如對本稿件有異議或投訴,請聯繫tougao@huxiu.com

End

想漲知識 關注虎嗅視頻號!