文|《投資者網》吳微

2025年6月,資本市場再次見證了前首富鍾睒睒的「大手筆」。

鍾睒睒控制的養生堂有限公司(下稱「養生堂」)以20億元參與了錦波生物(832982.BJ)的定向增發,同時通過關聯方杭州久視以14.03億元交易對價受讓了公司實控人楊霞5%的股份,合計34.03億元的「大手筆」,讓鍾睒睒間接持股增長至10.58%,一舉成為這家北交所"重組膠原蛋白第一股"的第二大股東。這場交易的震撼之處在於,錦波生物2023年7月上市時的總募資額僅2.45億元,而鍾睒睒的注資及受讓股權規模相當於其IPO募資的13倍。

在鍾睒睒入局前,錦波生物已交出一份亮眼的成長答卷。2024年公司營收14.43億元,按年增長84.92%;淨利潤7.32億元,按年激增144.27%;毛利率高達92.02%,超越貴州茅台(600519.SH)等酒企。不過,到2024年四季度至2025年一季度,錦波生物的增長勢頭已出現放緩的跡象,2025年一季度公司存貨按年激增68.29%;原始股東也在2024年底股份解禁後不久陸續減持。

鍾睒睒的鉅額投資,究竟是押注公司下一個增長曲線,還是為錦波生物的高估值"接盤"呢?

從大學講台到資本舞台的逆襲

1974年出生的楊霞,在2008年做出了改變人生軌跡的選擇,她辭去山西醫科大學講師職務,用50萬元註冊資本創立了太原錦波生物醫藥科技有限公司。這一決定源於她在肝移植研究中發現的行業痛點,當時全球僅美國掌握人類膠原蛋白提取技術,價格高達10萬元/克,成為器官保存的"卡脖子"技術。

創業後,這位臨床醫學碩士帶領團隊開啓了長達6年的技術攻堅,2014年成功研製出重組Ⅲ型人源化膠原蛋白並實現了產業化,填補了國際空白。2012年,公司首款產品抗HPV生物蛋白敷料獲批Ⅱ類醫療器械,2021年6月,"重組Ⅲ型人源化膠原蛋白凍幹纖維"(商品名薇旖美)獲國家藥監局三類醫療器械認證,成為全球首個重組膠原蛋白植入劑,這一突破奠定了錦波生物在行業內的技術壁壘。

資料來源:公司官網

楊霞的技術領導力不僅體現在研發端,更在於構建了產學研一體化體系。錦波生物已與復旦大學、清華大學合作研發,並主導制定了《重組人源化膠原蛋白》行業標準(YY/T1888-2023),截至2025年公司累計獲得發明專利超60項,研發投入佔營收比例超過5%。

產品逐漸產業化後,錦波生物於2014年12月開啓了資本之旅,當期公司獲得北京華醫濟世投資基金A輪近千萬元的投資。2015年7月24日,公司在新三板掛牌,隨後獲得了多輪孖展。2015年10月,錦波生物獲得了北京華醫濟世投資基金等股東的增資,募資額達2553萬元;2016年4月又獲得了中原證券(601375.SH)、申萬宏源(000166.SZ)等券商累計4050萬元的增資;2017年2月山西鴻潤生物等地方機構又對錦波生物增資了7007萬元。

獲得市場認可後,2020年6月,錦波生物向上交所提交了申報資料,擬科創板上市,但同年12月,公司就撤回了資料,其科創板上市也至此終止,隨後企業轉道北交所。2023年7月,錦波生物順利登陸北交所,發行價49元/股,募資2.45億元,首日開盤價117元,漲幅165.41%,市值達87.57億元,成為"北交所重組膠原蛋白第一股",截至日前,錦波生物的市值已超過400億元。

上市後不到兩年,錦波生物更引入重磅戰略投資者。2025年6月的定增+股權轉讓交易中,養生堂不僅帶來20億元資金,鍾睒睒更通過杭州久視以243.84元/股的價格受讓實控人轉讓的股份,較發行價溢價397%,創下北交所單筆實控人減持紀錄。這場交易被市場解讀為"產業資本與技術企業的強強聯合",養生堂在生物醫藥領域的資源與覆蓋4000家醫療機構的渠道,恰好補上錦波生物的市場短板。

從壟斷優勢到競爭加劇的變化

目前,國內重組人源化膠原蛋白市場呈現高度集中的格局,錦波生物在醫美注射劑領域獨佔超70%份額,核心產品"薇旖美"作為國內唯一獲批三類械的重組膠原注射產品,2024年覆蓋3000家終端醫療機構。據行業報告顯示,2024年中國重組膠原蛋白市場規模突破300億元,年複合增長率44.93%,預計2030年將達2193.8億元。

醫美注射劑與功效護膚品為重組膠原蛋白兩大核心應用場景。其中醫美注射劑,2024年市場規模約85億元,錦波生物憑藉三類械證形成技術壁壘,其重組Ⅲ型膠原蛋白凍幹纖維用於面部填充、眼周細紋改善,單療程價格2-3萬元,主要面向高端消費羣體;功效護膚品,巨子生物(02367.HK)以"可復美"品牌領跑,市佔率11.9%,錦波生物通過"肌頻"系列切入,2024年護膚品在公司收入中的佔比超過10%。

原料供應市場則由創健醫療、聚源生物主導,2023年創健醫療原料銷售額1.41億元,佔國內原料市場份額7.65%,聚源生物年產能20噸,出口80餘國。而錦波生物採取全產業鏈模式,從原料研發到終端產品生產實現閉環,這也是其毛利率高達92%的關鍵原因。

儘管上市以來錦波生物的業績表現亮眼,但增長動能在2024年四季度已出現了衰減的跡象。公司2024年第四季度營收4.54億元,按年增長72.65%,低於2023年同期的89.68%,也低於前三季度公司91.16%的收入增速;第四季度淨利潤2.1億元,按年增長97.5%,低於2023年同期的176.14%,也低於前三季度170.42%的淨利潤增速。2025年一季度,公司營收3.67億元,按年增長62.51%;淨利潤1.69億元,按年增長66.25%,較2024年第四季度相比,公司的收入增速有進一步下滑的趨勢。

增長放緩的背後,是市場競爭加劇與渠道管控的壓力。巨子生物、創健醫療等競爭對手正加速推進三類械證申請,預計競品將很快上市;醫美機構為引流採取低價策略,部分地區"薇旖美"終端價格較官方指導價下降15%-20%,壓縮了企業的利潤空間。

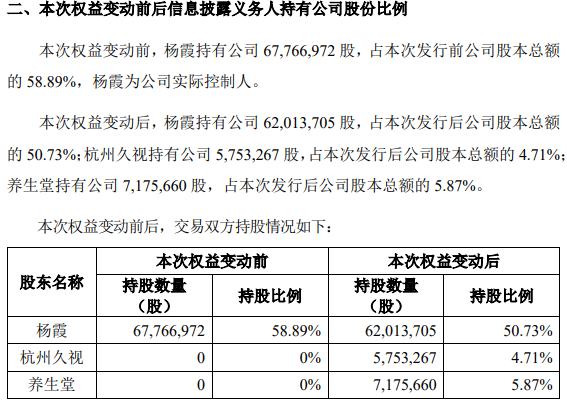

公司股價大幅上漲,疊加企業增長放緩,2024年底,錦波生物限售股解禁後,就迎來了原始股東的減持潮。2025年6月,實控人楊霞協議轉讓5%股份給杭州久視,套現14.03億元,這是北交所成立以來實控人單筆最大減持。

資料來源:公司公告

此外公司第二大股份任先煒,解禁後持股比例從2024年上半年的2.98%降至2025年一季度的2.25%,以目前公司的股價計算,減持金額超億元;自然人股東劉麗萍的持股比例從也從1.17%減持至0.79%;山西科技創新城投資開發有限公司、山西鴻潤生物科技有限公司等國資背景股東更全面從錦波生物的前十大股東中退出,累計套現超6億元。

值得注意的是,減持並未引發股價劇烈波動,2025年6月交易公告後單日股價漲幅8.67%,市值增長32億元,市場對養生堂的入局持積極態度。截至2025年7月,前十大股東中自然人股東持股比例提升,任氏家族(任先煒、任先亮、劉麗萍)合計持股5.24%,成為重要自然人股東羣體,而國資與早期機構基本完成退出。

儘管市場曾疑慮鍾睒睒是否為高估值「接盤」,錦波生物也面臨增速放緩與競爭加劇的壓力,但這場34億元的投資或能幫助錦波生物實現突破。20億元定增資金能為錦波生物提供資金支持,養生堂的醫療渠道則能補足錦波生物的市場短板,技術與資本的化學反應或能重塑行業格局。

當重組膠原蛋白市場以44%增速奔向2000億藍海,鍾睒睒的入局不僅是對技術壁壘的認可,更想以產業資源激活「科技+消費」的增長新曲線,讓這家北交所龍頭在質疑聲中,悄然開啓二次騰飛的可能。(思維財經出品)■