炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

7月9日,北京訊衆通信技術股份有限公司(簡稱「訊衆通信」)在港股上市首日即遭遇破發,盤中最大跌幅超9%,截至發稿時,股價仍下跌1.7%。這一表現與公司此前備受矚目的上市籌備形成鮮明對比。

訊衆通信本次全球發售3044萬股H股股份,香港公開發售佔10%,國際發售佔90%。每股發售價定為13.55港元,全球發售淨籌約3.68億港元,每手為500股H股。從認購情況來看,香港公開發售獲12.79倍認購,國際發售獲1.01倍認購,顯示出市場對其有一定程度的關注,但尚未達到熱烈追捧的程度。

訊衆通信作為中國領先的雲通信服務提供商,按2024年收入計算,在國內雲通信服務市場排名第三,市場份額為1.8%。公司核心業務涵蓋雲通信服務、基於項目的通信解決方案以及其他通信服務及配件三大板塊。其中,雲通信服務是絕對的營收支柱,2024年收入佔比高達94.4%,而在雲通信服務中,CPaaS又貢獻了86.8%的收入。

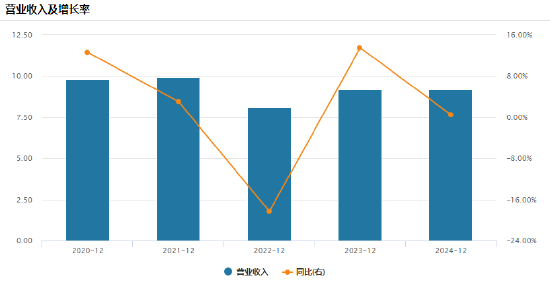

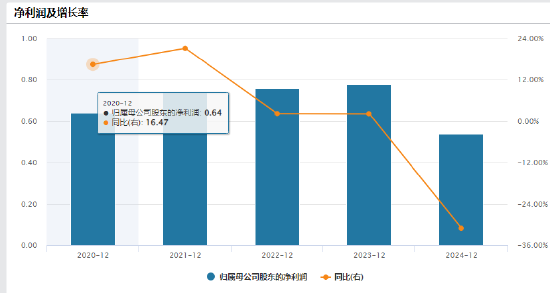

在財務表現方面,2022-2024年,公司收入分別為8.10億元、9.16億元和9.18億元,整體呈現穩中有升的態勢。不過,淨利潤卻波動較大,2022年淨利潤約0.75億元,2023年微增至約0.77億元,而2024年卻大幅減少至約0.51億元。淨利潤的下滑主要歸因於金孖展產、合同資產及其他資產的減值從2023年的630萬元大幅攀升至2024年的4630萬元。此外,截至2024年12月31日,公司現金及現金等價物僅為728萬元,這也在一定程度上反映了公司面臨的資金壓力。

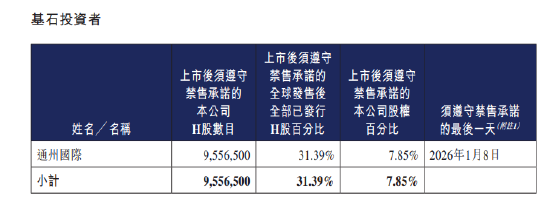

訊衆通信此次引入了基石投資者通州國際發展有限公司,通州國際是北京通州發展集團有限公司的全資附屬公司,最終由北京國資委實益擁有。這一舉措無疑為公司增加了國資背書,提升了市場對其穩定性的信心。然而,即便有國資加持,公司在上市首日仍未能避免破發的命運。

從行業環境來看,中國雲通信服務市場規模正處於穩步增長階段。市場規模從2020年的355億元增長至2024年的503億元,複合年增長率9.1%,預計到2029年將達745億元,2024-2029年複合年增長率8.2%。不過,該行業競爭異常激烈且高度分散,前五大廠商合計市場份額僅18.8%。訊衆通信雖然位居第三,但市場份額僅1.8%,且前兩大競爭對手均為上市公司,在資金和技術方面具備更強的優勢。同時,大型互聯網公司如阿里雲、騰訊雲等憑藉自身強大的生態優勢紛紛入局,進一步加劇了市場競爭的激烈程度。

綜合來看,訊衆通信在港股上市首日破發,既受公司自身財務狀況如淨利潤下滑、資金壓力等因素影響,也與雲通信行業競爭激烈的大環境密切相關。儘管公司具備一定的行業地位和技術優勢,且有國資基石投資者的支持,但未來要在資本市場和業務發展上取得更好的成績,仍需克服諸多挑戰,如優化財務狀況、提升盈利能力、增強市場競爭力等。對於投資者而言,也需要密切關注公司在後續發展中的戰略調整和經營表現。

聲明:本文由AI大模型生成。市場有風險,投資需謹慎

責任編輯:常福強