作者|Eastland

頭圖|視覺中國

2025年6月25日,中遠海控(SH:601919)實施了每10股10.3元的年報派息。加上2024年10月的中報派息(每10股5.2元)。股東1年內的現金回報達10.29%(按6月25日收盤價)。

最近1年同樣實施了兩次現金派息的貴州茅台(SH:600519),股息率僅3.63%(按6月25日收盤價)。

中遠海控股息率是茅台的2.8倍!

中遠海控估值不高(動態市盈率僅5.1倍),因為投資人對這個「周期之王」有所擔憂,主要包含三點:

一是貿易戰導致無貨可運;

二是運力擴張導致運價崩盤;

三是當運價跌成本不跌,利潤縮水甚至由盈轉虧。

過往六年,經歷了疫情、關稅戰,中遠海控業績有高峯有低谷,但年均淨利潤達481.3億,相當於茅台過往六年淨利潤的80%。說明以上擔心的理由並不充分。

運量剛性強

說起航運公司,許多人腦子裏浮現這樣一個「時鐘」:

第一個十五分鐘,貨多得運不過來,運價暴漲;

第二個十五分鐘,運價保持高位,航運公司紛紛訂購新船;

第三個十五分鐘,貨運需求縮減,運價回落到正常值;

第四個十五分鐘,新船陸續投入運營,貨運需求低迷,運價暴跌,航運公司鉅虧;

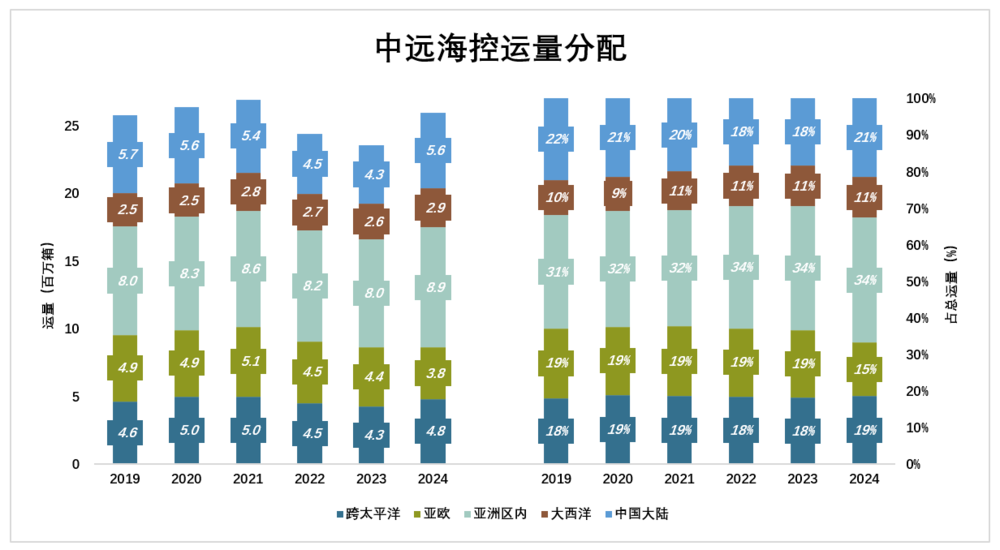

翻閱中遠海控過往六年財報,發現集裝箱貨運量的波動遠不如外行想象的大:2019年的2574萬標準箱與2024年的2594萬標準箱,僅相差0.78%;各年運量波動不超過正負5%。

主要航線運輸確有變化,但不是周期而是趨勢:

跨太平洋航線

2019年運輸464萬標準箱;

2020年、2021年疫情期間,美國對中國產品需求不降反升,跨太平洋運量達到500萬標準箱;

2022年、2023年,中美貿易遇冷,運量連續下降;

2024年,運輸481萬標準箱,增長3.8%;

六年間,跨太平洋航線佔總運輸量的比例從18%提高到18.6%;

歐亞航線(包括地中海)

2019年,運輸491萬標準箱;

2021年,運量達到峯值510萬標準箱;

最近三年,歐亞航線運量持續下跌,到2024年僅379萬標準箱,較2019年減少112萬標準箱!

六年間,亞歐航線佔總運輸量的比例從19.1%降至14.6%;

亞洲區內航線(包括澳洲)

2019年運輸799萬標準箱,2024年運輸888萬標準箱,增長了11.2%;佔總運輸量的比例從31%提高到34.2%;

大西洋航線(包括其他航線)

2019年運輸247萬標準箱,2024年運輸289萬標準箱,增長了16.9%;佔總運輸量的比例從9.6%提高到11.2%;

中國大陸

2019年運輸574萬標準箱,2024年運輸558萬標準箱,下降2.8%;佔總運輸量的比例從22.3%降至21.5%;

三個有意思的發現:

第一,中美貿易戰動靜不小,但跨太平洋航線貨運量不降反升;

第二,亞歐航線貨運量不振的根本原因是歐洲購買力下降(與經濟發展、貨幣政策、俄烏衝突等多重因素相關);

第三,亞洲內部貨運量顯著增長,背景是東盟國家替代美國成為中國第一大貿易伙伴。

簡單說:美國輕易找不到中國製造的替代者;歐盟對中國商品的需求下跌空間不大;亞洲內部對中國製造的需求仍有潛力可挖。

所以,不必擔心中遠海控無貨可運。

貨運價格彈性大

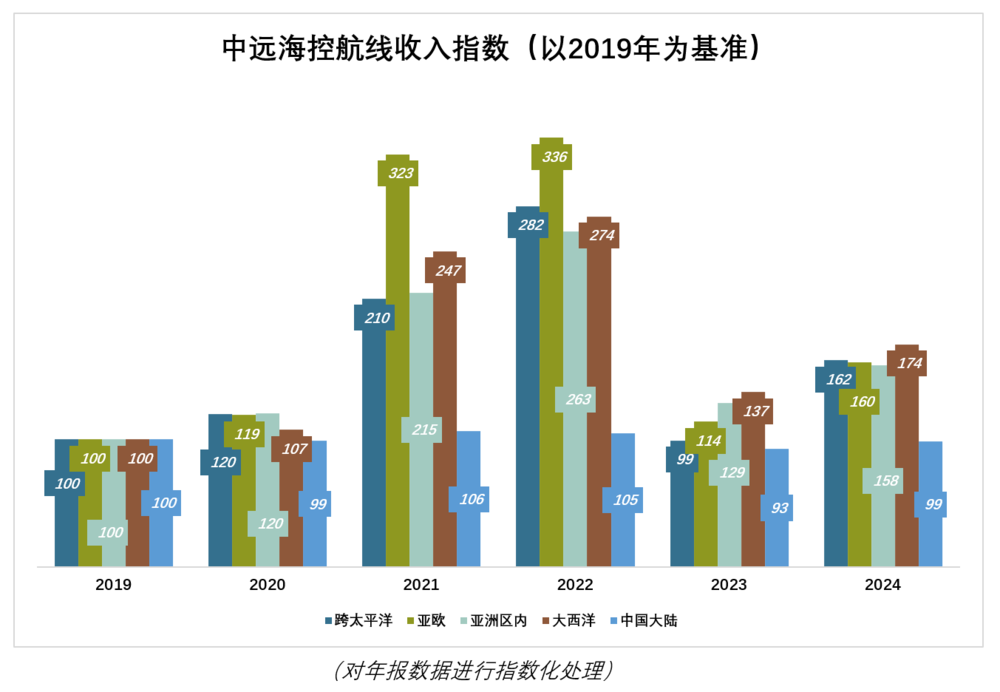

貨運量幾個百分點的波動,對運價的影響非常大,令航線收入坐上了過山車。以下重點分析跨太平洋、歐亞兩條航線:

跨太平洋航線

過往六年,中遠海控跨太平洋航線平均運量470萬標準箱。如果某個時期遭到刻意壓制,隨後將出現反彈:

2021年運輸500萬標準箱,僅比2019年多7.8%,航線收入卻從2019年的407.6億增至2021年的856.1億,增幅達110%,收入指數210(以2019年為基準);

2022年運輸量降至451萬標準箱,但航線收入卻進一步增至1151億,收入指數282。最可能的原因是——航司為應對中美可能的「脫鉤」減少了運力投放;

2023年,中美貿易來到真正的低谷,運量、航線收入雙雙下降,航線收入僅404.1億,收入指數99;

2024年,美方仍在努力脫鉤,但中遠海控跨太平洋航線運量、收入雙雙增長——運量481萬標準箱(比2019年多17萬標準箱)、按年增長13%;航線收入659.4億,收入指數162。

歐亞航線

歐洲緊跟美國,力圖與中國「脫鉤」。與2019年相比,2024年貨物少運100萬箱,支付的運費卻漲了60%!

2021年運輸513萬標準箱,較2019年增加4.5%。航線收入卻從2019年的289.5億增至2021年的935億,增幅達223%,收入指數323。

2022年,歐亞航線運量微降,中遠海控航線收入繼續提高,收入指數336%;

2024年,中遠海控航線收入卻比2019年高60.5%,收入指數160。

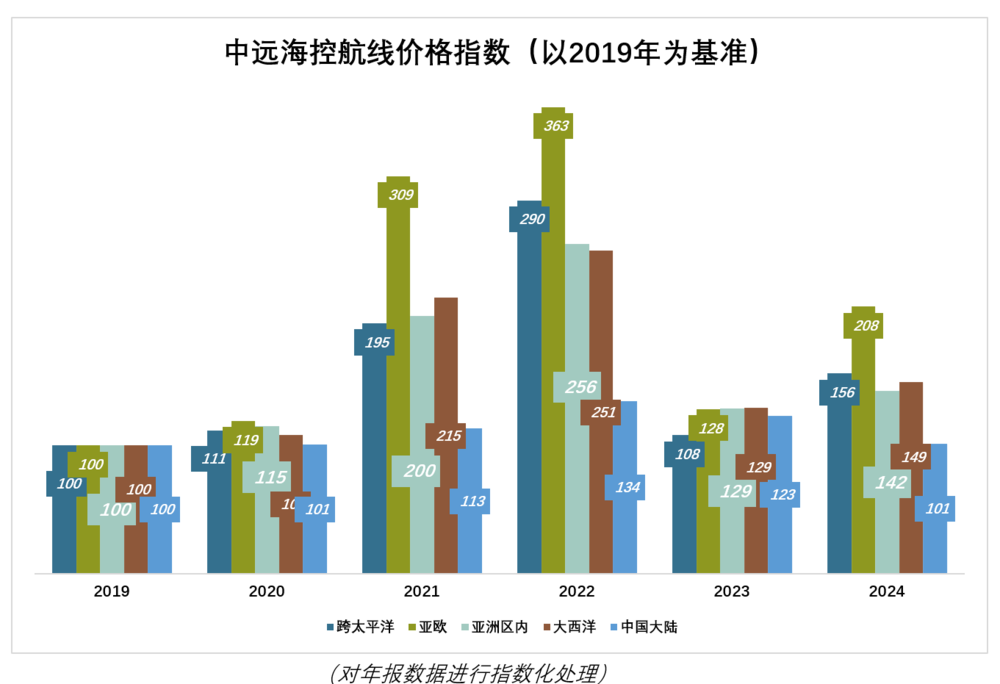

下圖是各條航線的價格指數,仍以2019年為基準。六年間的波動明細,上漲趨勢非常明顯:

跨太平洋航線單箱收入從879元增至1370元,價格指數156;

亞歐航線單箱收入從590元增至1226元,價格指數208;

亞洲內部航線單箱收入從427元增至607元,價格指數142;

大西洋及其他航線單箱收入從763元增至1137元,價格指數149;

中國大陸航線單箱收入幾乎沒有變化。

美國、歐洲都說要和中國脫鉤,結果美國買得更多。歐洲倒是減了不少,但經濟不景氣、購賣力下降是主要原因,運費上漲與航線途經中東有關,真是雪上加霜。

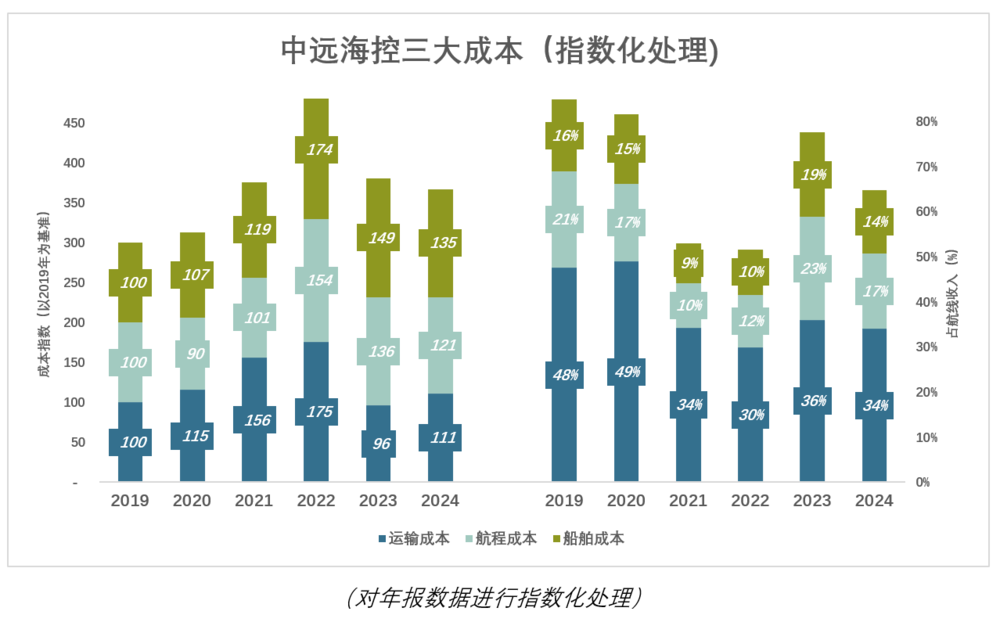

運價與成本聯動

對所有行業,成本與價格的關係都是最為重要的行業特徵。例如成本上漲時價格是否跟得上,價格下跌時成本能否同步壓縮,答案對企業而言生死攸關。

比如高端白酒,成本與價格之間幾乎不存在聯動關係。茅台酒廠不會因上調出廠價,給供應商多付一分錢;釀造用的高粱米上調價格也不會成為茅台上調出廠價的理由;電動車電池出廠價與碳酸鋰價格相關性則要強得多。

集裝箱運輸成本包括「運輸成本」、「航程成本」、「船舶成本」等三大成本:

佔比最大的是運輸成本,與運價同漲同跌,但幅度小得多;

佔比次高的是航程成本,升跌滯後於運價——運價跌了它不馬上跌,運價漲了它不立馬漲。

佔比最小的是船舶成本,最近三年升跌幅度接近運價。

過往六年,主要成本與運價同漲同跌。這意味着運價上漲時航運公司與供應商分享了紅利;運價下跌時,上游幫航運公司分擔了損失。

以下為詳細數據,可略過!

2019年

「運輸成本」、「航程成本」、「船舶成本」分別為2700元/箱、1200元/箱和900元/箱(年貨運量2574萬標準箱)。分別佔航線收入的48%、21%、16%,合計高達85%。

2021年

貨運量較2019年增加4.5%,至2691萬標準箱。單箱運價(全部航線均值)較2019年上漲121%(運價指數221)。

「運輸成本」、「航程成本」、「船舶成本」分別為4200元/箱、1200元/箱和1100元/箱。成本指數分別為156、101、119。

與2019年對比,發現:在運價提高121%的情況下,航程成本幾乎沒有變化;船舶成本上升19%;運輸成本上升56%。三大成本上升幅度遠遠小於運價上漲,合計佔航線收入的比例降至53%。

2022年

貨運量回落,但運價上漲,運價指數286(以2019年為基準)。

「運輸成本」、「航程成本」、「船舶成本」指數分別為175、154、174。三大成本合計佔航線收入的52%,與2021年基本持平。

貨運量上降,成本不降反升,說明上游「喫到了肉」,航運公司效益保持不變。

2023年

貨運量小幅回落,運價腰斬,運價指數暴跌至125(以2019年為基準)。

「運輸成本」、「航程成本」、「船舶成本」指數分別為96、138、149。三大成本合計佔航線收入的78%。航運公司效益大幅下降。

2024年

貨運量按年增長10%,運價指數回升到155(以2019年為基準)。

「運輸成本」、「航程成本」、「船舶成本」指數分別為111、121、136。三大成本合計佔航線收入的65%。航運公司效益顯著改善。

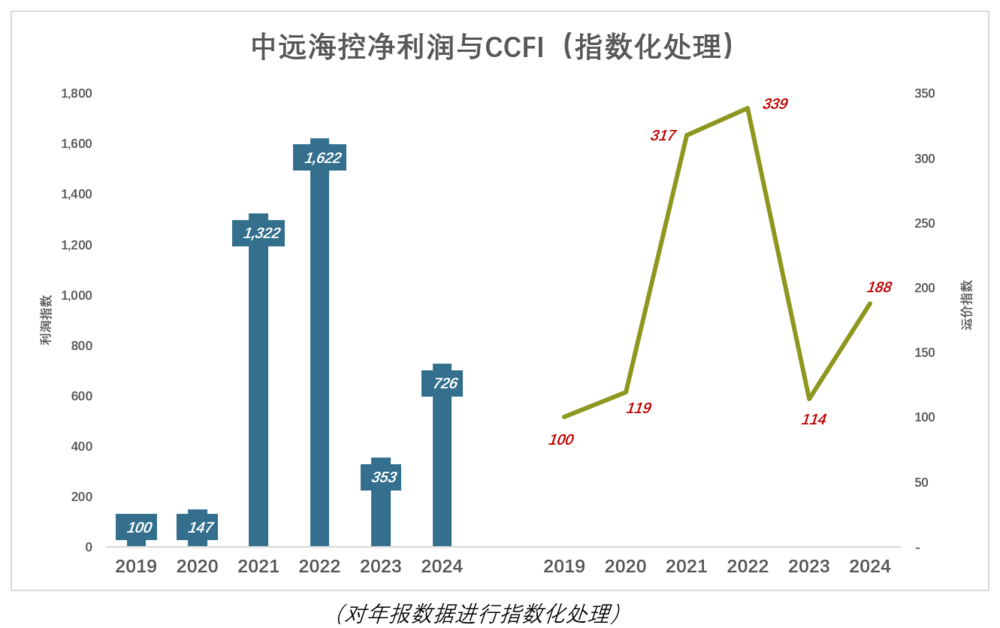

淨利潤與運價指數

2019年,CCFI(中國出口集裝箱運價綜合指數)均值為824點。中遠海控營收、淨利潤分別為1510億、67.6億。

以2019年為基準,對CCFI及中遠海控淨利潤進入指數化處理,可清楚地揭示它們之間的關係:

2020年,CCFI年均984點,運價指數119;淨利潤99.8億、淨利潤指數147;利潤上漲幅度是運營運價上漲幅度的1.23倍;

2021年,CCFI年均2616點,運價指數317;淨利潤893.5億、淨利潤指數1132;利潤上漲幅度是運營運價上漲幅度的4.17倍;

2022年,CCFI年均2792點,運價指數339;淨利潤1096億、淨利潤指數1662;利潤上漲幅度是運營運價上漲幅度的4.79倍;

2023年,CCFI年均938點,運價指數114;淨利潤238.6億、淨利潤指數353;利潤上漲幅度是運營運價上漲幅度的3.1倍;

2024年,CCFI年均1548點,運價指數188;淨利潤491億、淨利潤指數726;利潤上漲幅度是運營運價上漲幅度的3.86倍;

自2019年以來,中遠海控盈利能力大幅提高,主要表現在兩個方面:

第一,2023年運價低迷、較2020年低4.7%,而淨利潤卻達2020年的2.4倍,多賺139億;

第二,淨利潤對運價的放大倍數約為4倍,即某年運價較2019年漲25%,淨利潤就可翻倍;

彩蛋

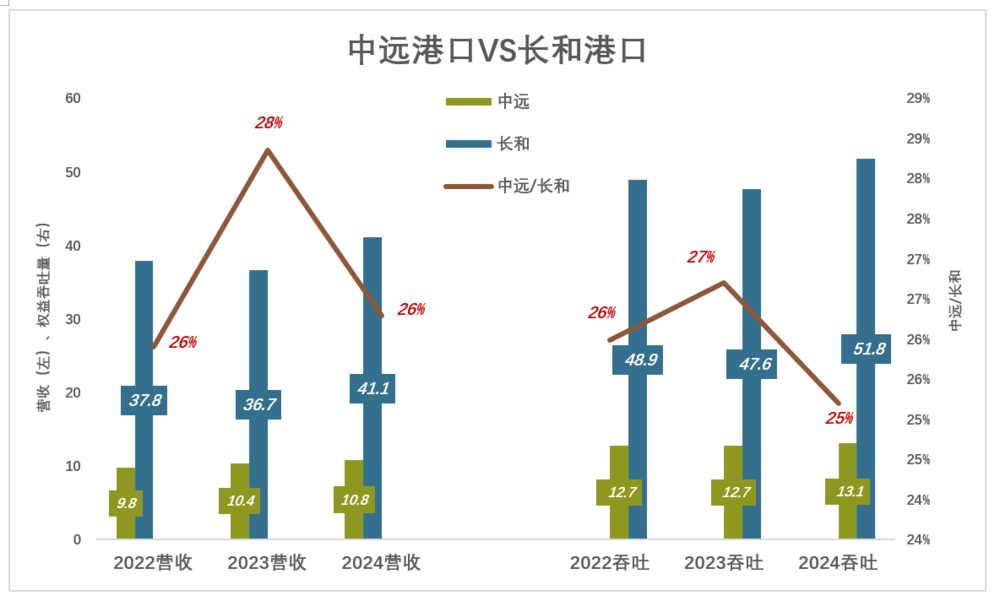

據悉,中遠海運集團(中遠海控母公司)正與由貝萊德牽頭的財團就參與收購李嘉誠旗下港口進行洽談。

截至2024年末,長和(HK:00001)分佈在24個國家的53個港口擁有295個泊位,年吞吐量8750萬標準箱。

中遠海控旗下的中遠港口(HK:01199),在全球39個港口運營375個泊位,其中226個為集裝箱專用泊位,年處理能力1.24億箱。

經多年努力,中遠在海外獲得一權港口的權益,如希臘比雷埃夫(100%股權)、祕魯錢凱港(60%股權)、阿布扎比港(40%股權)、德國漢堡港(25%股權)……但中遠港口絕大多數資產位於中國地區。

香港是蜚譽全球的「自由港」,背靠世界第一製造業大國,長和港口業務做得「有聲有色」。近300個泊位中,90多個位於中國(含香港),近70個位於歐洲,130多個位於亞/澳地區。長和旗下港口吞吐量也主要來自海外。例如2024年8750萬標箱吞吐量中,約5180萬標箱來自中國以外。

中遠港口與長和港口有極好的互補性。

例如2024年,中遠港口總吞吐量1.44億標準箱,權益吞吐量4532萬標準箱,其中3228萬標準箱來自中國地區港口,佔比達71.2%;僅1274萬標準箱來自海外港口/泊位,相當於長和港口海外吞吐量的24.5%。

長和旗下港口營收也相當可觀,2024年達452.8億港元(摺合411億人民幣),約為中遠港口的4倍。

假如獲得長和港口25%股權,中遠港口營收及海外權益吞吐量都將翻倍!

*以上分析僅供參考,不構成任何投資建議 !

你對當前的投資市場有哪些疑惑?

目前作者Eastland的粉絲羣正在招募中,他可謂是財報解讀方面的專家,本篇是他第1067篇上市公司的分析文章,掃描下方二維碼,即可加入彤師粉絲羣,與他直接溝通~

如對本稿件有異議或投訴,請聯繫tougao@huxiu.com

End

想漲知識 關注虎嗅視頻號!