作者 | 基哥

來源 | 阿爾法工場DeepFund

導語:「固收+」不是簡單的「債打底、股增厚」,而是基於對資產間相關性及性價比的動態判斷,以實現風險與收益平衡的更優解。

種種跡象表明,」固收+」基金正受到越來越多投資者的喜愛。

來自華西證券的研報數據顯示,截至今年一季度末,「固收+」基金總規模上升至13807.34億元,規模按月增加1560.29億元,在廣義債基中的佔比按月上升2個百分點,這是「固收+」基金規模佔比自2022年一季度以來首次顯著回升。

這一趨勢,在互聯網平台上體現得尤為明顯。

據某平台統計數據顯示,以債券為底倉、含少部分權益資產的「固收+」基金熱度持續攀升,今年前4個月該類基金的用戶規模按年增幅達88%。

「固收+」基金受到熱捧的背後,與投資者在震盪市中對穩健收益的強烈需求有關。

近年來,A股市場波動加劇,銀行理財打破剛兌,存款利率持續下行,傳統低風險投資工具的吸引力逐漸減弱。與此同時,權益市場的高波動性也讓部分風險偏好較低的投資者望而卻步。

於是,相對穩健的」固收+」基金,成為了不少投資者資產配置的首選。

範式革命

「固收+」基金並非新鮮事物,其最早可追溯到2002年。

早期」固收+」基金以一級債基為主,一級債基不再參與新股申購後,二級債基逐漸崛起。

2015、2017年曆經兩次股市的大幅回撤,令投資者尋求股債平衡策略以降低波動,彼時「固收+」基金規模先漲後跌,但仍是只有約4000億規模的小衆基金品類。(截至2017年末,「固收+」基金規模合計3996億元。統計方法如注。)

2018年資管新規頒佈後,資管產品剛兌的時代一去不返,銀行保本理財退出歷史舞台。配合2019年開始的A股三年「慢牛」行情,大量資金涌入」固收+」產品,總規模從2018年的4043億飆升至2021年的1.3萬億。(截至2021年末,「固收+」基金規模合計12993億元。統計方法如注。)

數據來源Wind。注:固收+產品篩選條件:囊括偏債混合型基金、靈活配置型基金、二級債基、一級債基、可轉債基金;設定近3期年報及半年報以及最新一期季報平均10%<(權益倉位+可轉債倉位)<30%的篩選條件。

規模來自基金定期報告,選擇在2015年1月1日-2024年12月31日間成立的符合上述標準的基金產品。

雖然在上一輪周期中,「固收+」基金的規模實現了翻倍增長,並在2022年之前為投資人帶來了較為可觀的投資回報,但追溯其收益來源,仍然是由權益「牛市」帶來的,並沒有很好地發揮資產配置理念。

不少產品甚至順應市場升跌去放大權益倉位,從而也放大了組合風險,沒有堅守絕對收益思路的」固收+」本職,在2022年、2023年令不少投資人期望落空。

這背後暴露出策略定位不清晰、產品設計不適配等問題。

2022、2023年「股債雙殺」,負債端面臨巨大贖回壓力,」固收+」基金的規模由前期2.5萬億縮水至2023年底的1.7萬億。

近幾年」固收+」基金在低谷中重整,一批真正踐行「資產配置、風險控制、科學管理」理念的專業團隊藉助平台運作模式,真正想投資人之所想、應投資人之所需,打造了一批追求舒適持有體驗的」固收+」產品,交銀施羅德基金便是其中的一員。

事實上,「舒適的持有體驗」一直是交銀施羅德基金想要帶給投資者的,也希望通過此路徑,實現資產管理和財富管理的雙向奔赴。

在交銀施羅德基金看來,「客戶體驗和獲得感」是產品設計的出發點,尤其在波動和不確定性的環境中,需要實現回撤控得住、收益向上等。這樣才能做出客戶長期拿得住、持有體驗佳的」固收+」基金。

對此,交銀施羅德基金有着自己的解決方案。

據了解,交銀施羅德基金建立了公司級規範化的管理流程,要求產品自成立之初就要設定好回撤目標,從而制定倉位配比及配置方向,以達到底層資產分散度與客戶風險屬性適配。通過全方位、跨部門資源協同,以公司平台賦能投研,實現收益增強目標。在業績的可持續性方面,公司倡導團隊作戰機制,充分發揮優秀基金經理投研智慧的同時,對基金經理個人投資行為進行規範約束。

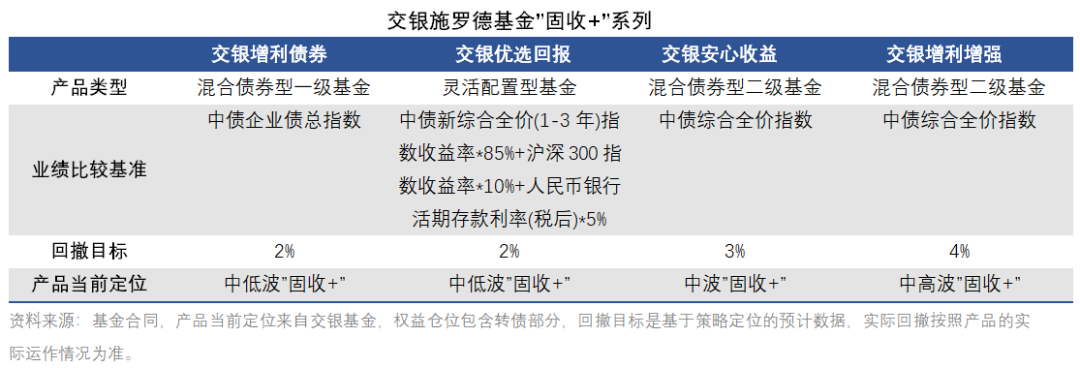

在這樣一套整體流程下,交銀施羅德基金成功構建了覆蓋全風險譜系的「固收+」產品矩陣。該系列產品精準匹配不同投資者的風險偏好,包括中低波的交銀增利債券和交銀優選回報、中等波動的交銀安心收益,以及中高波動的交銀增利增強。通過科學的產品分層設計,公司切實將"絕對收益"的投資理念轉化為可實現的解決方案。

新範式

在交銀施羅德基金的策略框架中,」固收+」不是簡單的「債打底、股增厚」,而是基於對資產間相關性及性價比的動態判斷,以實現風險與收益平衡的更優解。

公司設立了專人負責資產配置策略,來確保資產聯動機制的順暢運行,更大程度地利用債券、股票、轉債專業投研團隊的投研成果。

債券投資方面,將宏觀利率與信用研究有機結合,以信用票息打底,通過利率久期波段增厚收益。

交銀信評研究團隊建立了全方位多維度的信用研究體系,嚴控信用風險,並通過政策熱點研究、區域/行業研究、公告輿情監測、企業調研等方式捕捉信用利差交易機會;宏觀團隊通過把握周期趨勢,跟蹤邊際變化,為團隊制定利率久期中樞提供決策依據。

股票投資方面,交銀股票投資團隊則根據經濟增長特點,捕捉景氣度行業,以確定股票行業配置方向及個股精選。

團隊依據經濟增長的來源、經濟發展的不同階段、企業主導的增長來源和方式,將股票投資劃分為四種狀態即0增長、穩態增長、周期增長、賽道增長,分別適配不同的估值方法及投資策略。比如,0增長行業即對應用「股債性價比」方法進行投資,適用紅利投資策略,而50%增速以上的行業則適用以FMvD未來市值貼現模型為估值方法的賽道投資策略。落實到選股層面,則注重深度研究,通過自下而上的追蹤和驗證,覆蓋市場主流行業和標的。

不同於債券和股票投資,轉債是一種攻守兼備的資產,既能通過配置勝率高、賠率好的底倉型品種為組合提供較為穩定的收益,又能通過抓取行業β投資高彈性品種為組合增厚收益。所以,投資轉債市場的基金經理往往都有着複合型知識結構及動態平衡能力,交銀施羅德基金的魏玉敏便是這樣的一位。

公開資料顯示,魏玉敏於2016年便加入交銀施羅德基金,曾擔任多隻產品的基金經理。

自入行時起,她便深耕債券研究工作,曾擔任賣方新財富團隊的核心成員。

豐富的賣方和買方工作經歷,讓她對債券和權益資產均有豐富經驗,尤其對轉債的歷史投資勝率較高。

她在管的交銀可轉債,近5年年化收益率7.02%,在同類基金中排名5/32;近1年回報率16.78%,位列同類產品前1/3(第11/38)(數據來源:銀河證券,數據截至2025.6.30,交銀可轉債屬銀河三級分類可轉換債券型基金(A類))。

而在固收+產品領域,魏玉敏在管的兩隻代表產品交銀增利債券、交銀增利增強在過去幾年表現出色,除了股債雙殺的2022年收益錄負,近5年均為正收益,真正踐行了「力求為投資者獲取絕對收益」的理念。

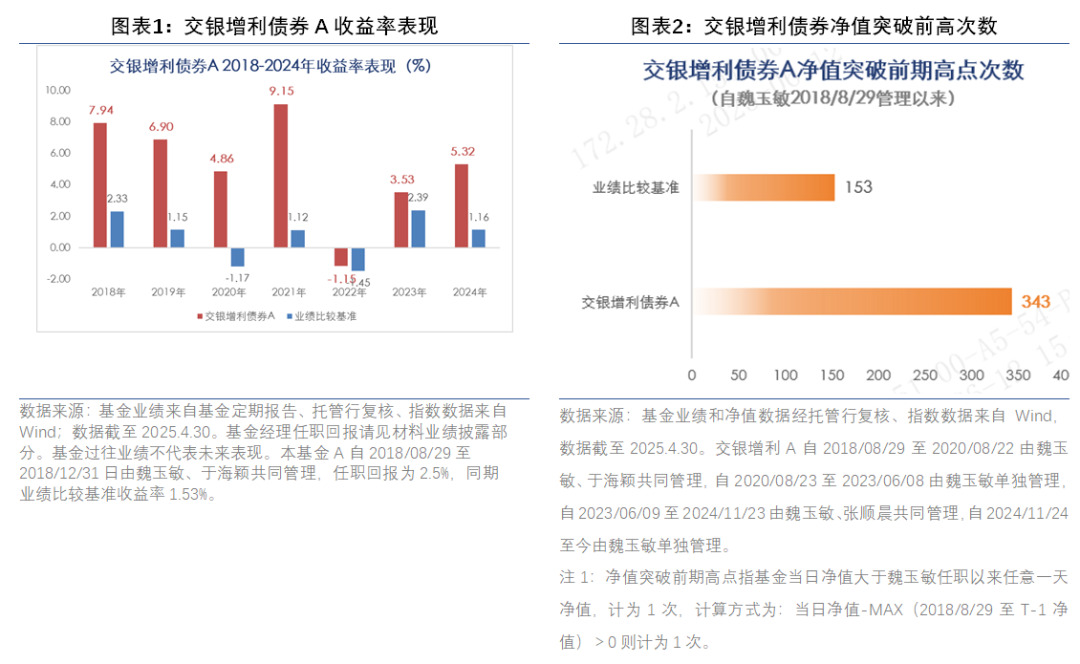

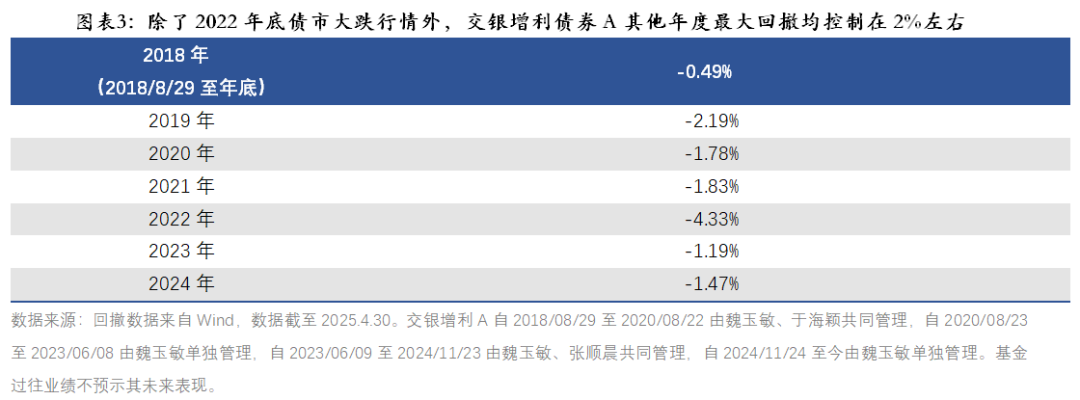

交銀增利債券自魏玉敏2018年8月29日管理起,年度收益率超越業績比較基準的佔比為100%,七年中六年實現3.5%以上的年度回報,淨值屢破前期高點,其回撤控制十分符合中低波「固收+」的定位。

功守道

成績的背後,凝聚着團隊成員的智慧與協作。

交銀施羅德」固收+」團隊匯聚了多位專業人才:除團隊負責人魏玉敏外,還包括轉債基金經理王麗婧、權益基金經理孫婕衎、債券基金經理助理高王峯,以及負責轉債、權益、量化等領域的專業研究員。

此外,團隊還依託公司強大的投研平台,整合宏觀策略、權益研究、債券研究及混合資產等多領域資源,形成高效協同的投資體系。

這一創新協作模式,已在近年投資實踐中展現出一定成效。

尾聲

過往不少公募基金投資者洞察報告都討論了投資者盈利水平與持倉時間呈正相關的關係,交易越頻繁,平均收益率越低。

近些年在公募基金實操上,也加大了對持有期基金的發行力度。

基金設定最短持有期一方面有助於淡化短期市場波動對投資者的影響,強制拉長持有時間,可儘量避免投資者跟風「追漲殺跌」,有助於投資者以相對更高的概率獲得合理收益;另一方面,對於基金經理而言,可有效降低流動性管理壓力。

交銀施羅德基金也基於此理念,推出了全新持有期產品——交銀施羅德180天持有期債券。該產品依舊定位追求絕對收益的」固收+」基金,通過將不低於80%倉位配置在純債資產以獲取票息收益,將不超過20%倉位配置在轉債資產實現收益增強。

錨定低波定位,為投資者在資本市場的複雜環境中,全心全力守護財富。

#基金 #交銀施羅德 #公募基金 #固收 #債券

交銀增利增強債券A(C)歷年業績/現行業績比較基準(中債綜合全價指數)2020年17.42%(16.91%)/-0.07%,2021年11.49%(11.02%)/2.10%,2022年-1.41%(-1.80%)/0.51%,2023年0.55%(0.15%)/2.06%,2024年4.22%(3.78%)/4.98%。本基金A自2018/11/02至2019/03/15由魏玉敏、凌超、於海穎共同管理,任職回報為8.62%,自2019/03/16至2020/07/23由魏玉敏、凌超共同管理,任職回報為20.92%,自2020/07/24至2025/04/30由魏玉敏單獨管理,任職回報為19.32%。本基金C自2018/11/02至2019/03/15由魏玉敏、凌超、於海穎共同管理,任職回報為8.56%,自2019/03/16至2020/07/23由魏玉敏、凌超共同管理,任職回報為20.25%,自2020/07/24至2025/04/30由魏玉敏單獨管理,任職回報為17.00%。本基金在上述業績登載期間曾發生過投資目標、投資範圍、投資策略或基金經理變動,具體請見基金法律文件及基金定期報告。交銀可轉債債券A(C)歷年業績/現行業績比較基準(中證可轉換債券指數收益率*70%+中債綜合全價指數收益率*20%+滬深300指數收益率*10%)2020年20.83%(20.35%)/6.39%,2021年25.54%(25.05%)/12.66%,2022年-17.82%(-18.15%)/-9.11%,2023年-3.02%(-3.40%)/-1.06%,2024年7.06%(6.63%)/6.89%。本基金A自2019/07/11至2025/01/07由魏玉敏單獨管理,任職回報為35.14%,自2025/01/08至2025/04/30由魏玉敏、王麗婧共同管理,任職回報為5.25%。本基金C自2019/07/11至2025/01/07由魏玉敏單獨管理,任職回報為32.21%,自2025/01/08至2025/04/30由魏玉敏、王麗婧共同管理,任職回報為5.11%。交銀增利債券A(C)歷年業績/現行業績比較基準(中債企業債總指數)2020年4.86%(4.44%)/-1.17%,2021年9.15%(8.74%)/1.12%,2022年-1.15%(-1.55%)/-1.44%,2023年3.53%(3.13%)/2.38%,2024年5.32%(4.91%)/1.15%。本基金A自2018/08/29至2020/08/22由魏玉敏、於海穎共同管理,任職回報為13.74%,自2020/08/23至2023/06/08由魏玉敏單獨管理,任職回報為11.93%,自2023/06/09至2024/11/23由魏玉敏、張順晨共同管理,任職回報為4.21%,自2024/11/24至2025/04/30由魏玉敏單獨管理,任職回報為2.74%。本基金C自2018/08/29至2020/08/22由魏玉敏、於海穎共同管理,任職回報為12.85%,自2020/08/23至2023/06/08由魏玉敏單獨管理,任職回報為10.70%,自2023/06/09至2024/11/23由魏玉敏、張順晨共同管理,任職回報為3.61%,自2024/11/24至2025/04/30由魏玉敏單獨管理,任職回報為2.55%。本基金在上述業績登載期間曾發生過投資目標、投資範圍、投資策略或基金經理變動,具體請見基金法律文件及基金定期報告。交銀雙利債券A(C)歷年業績/現行業績比較基準(中債綜合全價指數收益率*90%+滬深300指數收益率*10%)2020年2.78%(2.38%)/2.62%,2021年5.97%(5.55%)/1.50%,2022年-1.48%(-1.87%)/-1.78%,2023年1.24%(0.69%)/0.71%,2024年3.89%(3.47%)/6.13%。本基金A自2022/08/18至2023/05/06由魏玉敏、唐贇共同管理,任職回報為1.40%,自2023/05/07至2025/04/30由魏玉敏單獨管理,任職回報為2.52%。本基金C自2022/08/18至2023/05/06由魏玉敏、唐贇共同管理,任職回報為1.11%,自2023/05/07至2025/04/30由魏玉敏單獨管理,任職回報為1.56%。本基金在上述業績登載期間曾發生過投資目標、投資範圍、投資策略或基金經理變動,具體請見基金法律文件及基金定期報告。交銀定期支付月月豐歷年業績/現行業績比較基準(中債綜合全價指數收益率*90%+滬深300指數收益率*10%)2020年5.69%%/2.26%,2021年- 0.94%/1.50%,2022年-6.21%/ -1.79%,2023年-0.05%/ 0.70%,2024年0.85%/ 6.15%。本基金在上述業績登載期間曾發生過投資目標、投資範圍、投資策略或基金經理變動,具體請見基金法律文件及基金定期報告。交銀強化回報債券A(C)歷年業績/現行業績比較基準(中債綜合全價指數)2020年6.41%(5.97%)/-0.07%,2021年9.17%(8.74%)/2.10%,2022年-13.99%(-14.33%)/0.51%,2023年1.41%(0.94%)/2.06%,2024年3.50%(3.09%)/4.98%。本基金A自2023/04/15至2023/05/06由魏玉敏、唐贇共同管理,任職回報為0.04%,自2023/05/07至2025/04/30由魏玉敏單獨管理,任職回報為5.12%。本基金C自2023/04/15至2023/05/06由魏玉敏、唐贇共同管理,任職回報為0.02%,自2023/05/07至2025/04/30由魏玉敏單獨管理,任職回報為4.28%。本基金在上述業績登載期間曾發生過投資目標、投資範圍、投資策略或基金經理變動,具體請見基金法律文件及基金定期報告。交銀安心收益債券A(D)歷年業績/現行業績比較基準(中債綜合全價指數)2020年4.79%(D類未成立%)/-0.07%,2021年7.21%(D類未成立%)/2.10%,2022年0.05%(D類未成立%)/0.51%,2023年1.35%(D類未成立%)/2.06%,2024年5.55%(D類未成立%)/4.98%。本基金A自2022/01/27至2025/04/30由魏玉敏單獨管理,任職回報為7.05%。本基金D自2025/03/28至2025/04/30由魏玉敏單獨管理,任職回報為-0.38%。本基金在上述業績登載期間曾發生過投資目標、投資範圍、投資策略或基金經理變動,具體請見基金法律文件及基金定期報告。交銀優選回報靈活配置混合A(C)歷年業績/現行業績比較基準(中債新綜合全價(1-3年)指數收益率*85%+滬深300指數收益率*10%+人民幣銀行活期存款利率(稅後)*5%)2020年15.80%(15.57%)/13.50%,2021年9.17%(8.95%)/-1.21%,2022年-3.01%(-3.25%)/-10.80%,2023年0.21%(0.07%)/-4.68%,2024年2.39%(2.21%)/10.35%。本基金A自2024/12/03至2024/12/03由孫婕衎、姜承操、王藝偉共同管理,任職回報為0.00%,自2024/12/04至2025/03/21由孫婕衎、姜承操共同管理,任職回報為0.44%,自2025/03/22至2025/04/30由孫婕衎、魏玉敏、姜承操共同管理,任職回報為-0.01%。本基金C自2024/12/03至2024/12/03由孫婕衎、姜承操、王藝偉共同管理,任職回報為0.00%,自2024/12/04至2025/03/21由孫婕衎、姜承操共同管理,任職回報為0.36%,自2025/03/22至2025/04/30由孫婕衎、魏玉敏、姜承操共同管理,任職回報為-0.03%。本基金在上述業績登載期間曾發生過投資目標、投資範圍、投資策略或基金經理變動,具體請見基金法律文件及基金定期報告。(數據來源:基金業績來自定期報告,截至2024/12/31;基金經理任職回報統計規則來自銀河證券,截至2025/4/30。)

本篇文章主要用於投資者教育,涉及金融產品相關的服務和內容由交銀施羅德基金提供。

本資料僅為宣傳用品,不作為任何法律文件。基金有風險,投資須謹慎。其他風險揭示見招募說明書風險揭示部分!

基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。我國證券市場發展時間比較短,不能反映市場發展的所有階段,基金過往業績並不預示其未來表現,基金管理人管理的其它基金的業績並不構成基金業績表現的保證。

本基金每份基金份額的最短持有期限為180天,在最短持有期限內該份基金份額不可贖回,自最短持有期限屆滿日起(含該日)可贖回。即:自基金合同生效日(對認購份額而言)、基金份額申購確認日(對申購份額而言)起的第180天起(含該日,如為非工作日則順延至下一工作日),投資者方可提出贖回申請。對於基金份額持有人而言,存在投資本基金後180天內無法贖回的風險。

本基金投資於證券市場,基金淨值會因證券市場波動等因素產生波動。投資人在投資本基金前,需全面認識本基金產品的風險收益特徵和產品特性,充分考慮自身的風險承受能力,自主判斷基金的投資價值,理性判斷市場,對投資本基金的意願、時機、數量等投資行為作出獨立決策。投資人根據所持有份額享受基金的收益,但同時需要承擔相應的投資風險。投資有風險,敬請投資人認真閱讀基金的相關法律文件及關注本基金特有風險(本基金可投資國債期貨、資產支持證券、信用衍生品等),並選擇適合自身風險承受能力的投資品種進行投資。