炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:刃辛消費

國產廠商喫得下嗎?

文 章 要 點

■

基於某些國人對進口醫療器械的「迷信」。已有人預測,三甲醫院或出現「雙軌制採購」:搶救室用國產設備,VIP病房用歐盟器械。

作者丨陳重山

對於目前的國產醫療器械廠家來說,真的是天上突然掉下個「500億市場」。

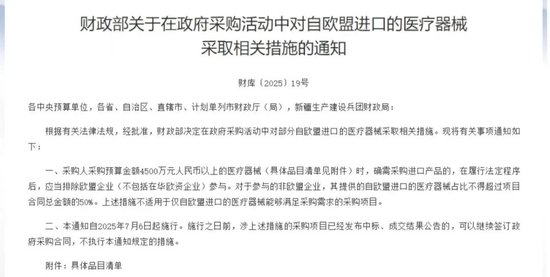

7月6日,有關部委突然發布一則重磅通知:在政府採購活動中對部分自歐盟進口的醫療器械採取限制等措施。

若按2023年進口規模測算, 可能影響約500億元的歐盟醫療器械進口,且都是毛利率達70%以上的高端設備。

這500億元市場的大部分,或將由國產的醫療器材廠商來替代。這對於在競爭中一直被歐洲醫療器械「壓」着打的國產廠商來說,可謂「久旱遇甘露」,獲得了極大的成長空間。

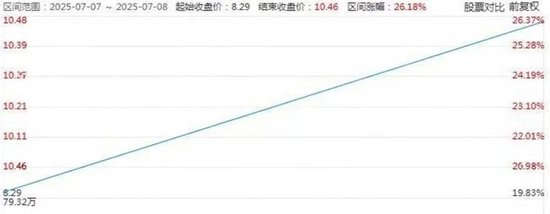

受此影響,7月7日,A股醫療器械板塊短線拉升。寶萊特股價升逾17%,濟南發展、陽普醫療、天益醫療、迪瑞醫療、冠昊生物、春立醫療等個股跟漲。

寶萊特7月7日股價表現,截圖於雪球

只是,面對這塊「天上掉下的餡餅」,國產醫療器械廠商無法一口氣喫下歐盟廠商喪失的全部市場。

部分市場還將由其他國家的醫療器械廠商承接。而且,歐盟廠商也不會坐看這部分市場丟失,各種補救措施已經展開。

好在國產廠商成長速度極快,只要有時間窗口,就會快速成長,不斷打磨產品,從而使醫療器械行業的國產替代不斷增大。

本文將圍繞「限制歐盟醫療器械」這一話題進行論述,「刃辛消費」試圖回答以下幾個問題:

1.「限制歐盟醫療器械」舉措出台的來龍去脈?

2.國產醫療器械廠商從這一舉措中獲利多少?

3.歐盟醫療器械廠商將採取何種補救措施?

4.在這一舉措下,國產醫療器械廠商的未來發展空間如何?

01

突增500億元市場

7月6日,我方突然發布一則重磅通知:在政府採購活動中對部分自歐盟進口的醫療器械採取相關限制舉措,自7月6日起立即施行。

限制舉措具體包括:採購人採購預算金額4500萬元人民幣以上的醫療器械時,確需採購進口產品的,在履行法定程序後,應當排除歐盟企業(不包括在華歐資企業)參與。

對於參與的非歐盟企業,其提供的自歐盟進口的醫療器械佔比不得超過項目合同總金額的50%。上述措施不適用於僅自歐盟進口的醫療器械能夠滿足採購需求的採購項目。

我方選擇在7月6日周末突襲發布,恰逢歐盟議會休會期,德、法醫療股周一開盤集體暴跌超5%。

據《環球時報》,對於我方此次對歐盟採取的限制性措施,針對性很強,也考慮到了目前國內醫療器械行業的發展現狀。

這一決定,並非我方單方面的行動,而是一場精巧的「反制」,即對歐盟近期針對我國醫療器械企業的歧視性政策做出的精準對等反制。

話說在今年6月20日,歐盟委員會宣佈,根據《國際採購工具》(IPI),限制中國企業和產品參與歐盟醫療器械公共採購。

我方對於歐方的決定,多次通過雙邊對話表示,願與歐方通過對話磋商和雙邊政府採購安排等方式妥處分歧。令人遺憾的是,歐方不顧我方的善意和誠意,仍一意孤行,採取限制措施,構築新的保護主義壁壘。因此,我方不得不採取對等限制措施。相關措施是為了維護我國企業的合法權益,維護公平競爭的環境。

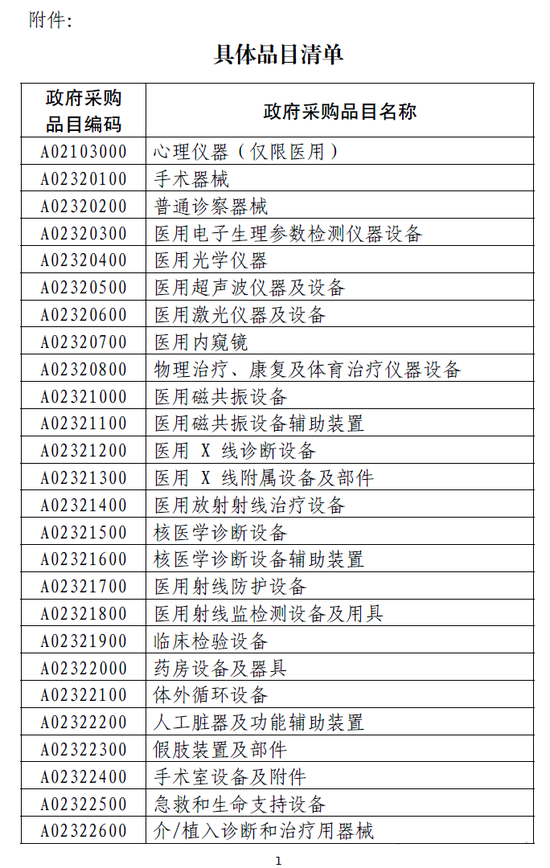

據反制舉措所附的具體品目清單,此次將採取限制措施的自歐盟進口的醫療器械共有50種,既包括一些日常醫用器械,也包括醫用磁共振設備、醫用X線診斷設備等高端大型醫療設備。

若按2023年進口規模測算,此反制舉措可能影響約500億元的歐盟醫療器械進口,而且這都是高端醫療器械。

這也意味着,這500億元的市場,對於國產醫療器械廠商來說,可謂「憑空掉下來的市場」。

02

國產廠商喫得下嗎??

我方的這一反制舉措,從某種意義上來講,就是博弈中的規則重塑。

這已為國產醫療器械企業打開了歷史性窗口,特別是在高端醫療器械領域。

譬如在「4500萬元以上的高端採購市場」,邁瑞醫療的超聲設備、聯影醫療的PET-CT、樂普醫療的心臟支架等產品已具備替代能力。

但一個重大的事實是:據中研普華,在覈心部件環節,CT探測器、MRI超導磁體等關鍵組件進口依存度仍高達70%以上;醫用高分子材料、生物陶瓷等特種材料國產化率不足50%。

《環球時報》援引廣州艾力彼醫院管理中心主任莊一強的話說:

「我國目前在中低端手術機器人領域已實現國產化,而高端第四代手術機器人仍需進口。在放療設備領域,重離子加速器、直線加速器等國際先進的定向靶向放療設備,雖有一定國產進展,但與國際先進水平尚有差距。而CT和核磁設備的國產替代率相對較高,但對於PET-CT等高端設備,國產替代率仍然較低。」

歐盟進口醫療器械留下的巨大市場,不可能由國產醫療器械廠商全部搶佔。

相關預計顯示,500億市場中,國產替代大概只能承接約300億元。非歐盟進口的其他地區企業填補約200億元。

即使歐盟企業,針對我方的反制舉措,也有規避舉措。

某跨境醫療設備供應商,已着手開始調整供應鏈佈局,將德國生產的MRI磁體運至馬來西亞組裝,再出口中國,通過改變原產地規避限制。

對此,我國反制措施明確指出,對非歐盟企業提供的歐盟進口醫療器械比例作出嚴格限制。

而且,歐盟企業將產能轉移至東南亞,依然面臨我國供應鏈斷鏈風險。譬如,越南生產的人工關節,將會缺少山東威高提供的陶瓷塗層。

不過,我國反制措施還是留下了「本土化漏洞」的陽謀,即允許歐盟在華生產的醫療器械廠商參與。

西門子醫療就宣佈,將上海工廠的CT生產線產能提升50%,通過本土化生產規避限制。飛利浦則與聯影醫療簽署技術合作協議,以授權生產模式維持市場份額。羅氏診斷緊急宣佈對其上海創新中心追加投資20億。

這種「在華造,供華需」的轉型,體現了我反制舉措設計的精準性,既不傷害在華投資,又倡導歐盟企業「用市場換技術」,促進技術本土化。

我國的高端醫療行業,因此能夠獲得外資高端醫療「技術本土化」的「反哺」。

03

國產醫療催化劑

國產廠商成長速度極快,只要有時間窗口,就會快速成長,從而使醫療器械行業的國產替代不斷增大。

據中國醫藥保健品進出口商會數據,2024年,我國醫療器械進口額為358億美元,按年下降4.7%。而2024年國產CT、MRI市場佔有率分別提升至35%和28%,較2020年翻番。

我國高端醫療器械產業正經歷前所未有的變革,實現從模仿創新到自主創新的跨越。

醫療器械企業在研發領域不斷髮力,整體研發水平顯著提高,逐步攻克了部分產品核心技術及關鍵零配件等難題。

某券商研報預測,未來三年國產高端醫療器械市場份額,有望大力提升到50%。

賽迪顧問2024年底發布的一份報告預計,「十五五」時期,中國高端醫療器械市場規模有望達2.27萬億元左右,佔全球市場的28%。

行業將呈現出幾大發展趨勢:在高分子材料市場方面,隨着國內企業不斷展開技術攻關,這一領域市場潛力大,自給能力有望提升;國產治療設備方面,已逐步具備競爭優勢,「出海」將成為大勢所趨;集採也將助力國產品牌加速進入醫院。

而且,考慮到目前我國人工智能技術普及率較高,一旦人工智能實現大規模應用,我們有望在部分高端醫療器械領域實現彎道超車,採用新的方法替代傳統方法。

目前,醫療器械行業加強國產替代,已成為一項重要舉措。

近期已審議通過《關於優化全生命周期監管支持高端醫療器械創新發展的舉措》,將通過五大核心舉措系統性重構高端醫療器械發展路徑。

此前,有關部門已調整大型醫用設備配置許可,明確要求公立醫院採購國產設備比例不低於40%。安徽、浙江等省對首台套國產設備給予最高500萬元獎勵。

不過,國產醫療器械在高端領域的創新鏈條短板,仍需正視。

譬如,在手術機器人領域,國產品精度與達芬奇系統仍有代差;在體外診斷試劑領域,高端生化試劑的核心原料,仍依賴進口。

基於某些國人對進口醫療器械的「迷信」,已有人預測,三甲醫院或出現「雙軌制採購」:搶救室用國產設備,VIP病房用歐盟器械。

客觀地看,這場反制舉措,將成為中國醫療器械產業升級的催化劑。

不難猜測,未來2到3年內,醫療器械的國產替代率有望進一步提升,屆時,對進口先進設備的依賴將僅侷限在極少數醫療儀器設備上。

封面來源丨豆包生成圖片

■參考資料

[1] 《商務部:歐盟一意孤行,中方對等限制》,央視網,劉穎、高媛

[2] 《中方限制採購歐盟醫療器械,影響有多大》,環球時報,樊巍、李迅典

本文系基於公開資料撰寫,僅作為信息交流之用,不作為任何投資建議和操作指南,交易風險請自擔。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊紅卜