轉自:千龍網

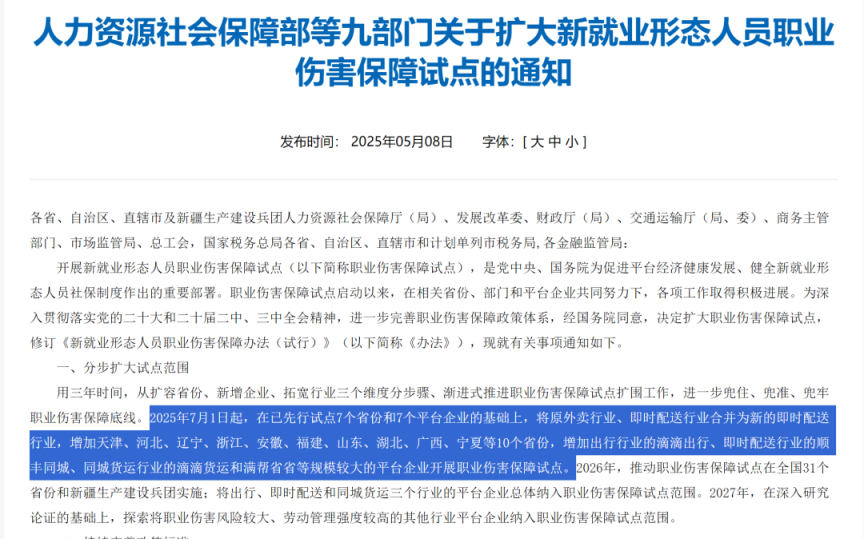

自7月1日起,擴大新就業形態人員職業傷害保障(以下簡稱「新職傷」)試點。在原有試點的7個省份、7家平台企業基礎上,新增10個省份和滴滴出行、順豐同城、滴滴貨運、滿幫省省等平台企業。

「新職傷」指的是什麼?首次試點工作何時啓動?發揮了哪些保障功能?參保情況如何?有哪些典型案例?一起來看看。

首次試點於2022年7月啓動

作為為外賣騎手、網約車司機等創設的「新型工傷保險」,新就業形態人員職業傷害保障自2022年7月1日,在北京、上海、江蘇、廣東、海南、重慶、四川7個省份啓動。

試點工作選擇部分規模較大的出行、外賣、即時配送和同城貨運平台企業,開展新就業形態就業人員職業傷害保障試點,具體涵蓋曹操出行、美團、餓了麼、達達、閃送、貨拉拉、快狗打車7家平台企業。

7個試點省份參保人數超1200萬

截至2025年6月,7個試點省份累計參保人數1234.57萬人。

試點實施以來,職業傷害保障試點已取得階段性成效,制度設計符合預期,試點政策較為成熟,管理服務規範和運行機制基本可行,對職業傷害特別是重大傷亡事故的保障功能得到有效發揮,從制度上兜住了新就業形態人員安全保障底線,分散了平台企業職業傷害風險,實現參保人員、平台企業雙受益。

今年7月起推進試點擴圍

日前,人力資源社會保障部等9部門聯合印發《關於擴大新就業形態人員職業傷害保障試點的通知》(以下簡稱《通知》),決定擴大職業傷害保障試點。

《通知》明確,用三年時間,從擴容省份、新增企業、拓寬行業三個維度分步驟、漸進式穩妥有序推進試點擴圍工作。2025年7月1日起,新增天津、河北、遼寧、浙江、安徽、福建、山東、湖北、廣西、寧夏等10個省份和滴滴出行、順豐同城、滴滴貨運、滿幫省省等平台企業;2026年,計劃將試點擴大到全國所有省份,並將出行、即時配送、同城貨運三個行業的平台企業總體納入;2027年,探索將其他行業的平台企業納入試點範圍。

小編整理發現,目前,廣西、寧夏、遼寧等擴大試點省份已啓動有關工作。

遼寧:六種情形將確認為職業傷害

7月4日,遼寧省新就業形態人員職業傷害保障試點啓動儀式在瀋陽舉行。

從7月1日起,遼寧省開展新就業形態人員職業傷害保障試點工作,以社會關注度較大、職業傷害風險較高的出行、即時配送和同城貨運行業為重點,將曹操出行、滴滴出行、美團、餓了麼、達達、閃送、順豐同城、貨拉拉、滴滴貨運、快狗打車、滿幫省省11家平台企業納入試點範圍,保障平台從業人員在遭受職業傷害後獲得醫療救治、傷殘補償和職業康復。

職業傷害保障突破了新業態勞動者的勞動關係限制,由平台企業按訂單繳費,實現了每單必保、每人必保。平台從業人員在執行訂單任務期間,因發生事故受傷或出現突發疾病死亡等六種情形將確認為職業傷害,可享受醫療費用、傷殘津貼、死亡補助金等保障待遇。

寧夏:確定試點期間繳費基準額

近日,寧夏正式啓動新就業形態人員職業傷害保障試點工作,並制定出台《新就業形態人員職業傷害保障實施辦法(試行)》和《新就業形態人員職業傷害保障委託承辦管理實施辦法(試行)》,明確試點工作實施路徑。

在繳費標準方面,堅持「以支定收、收支平衡」,將資金納入工傷保險基金統一管理,試點期間,出行、即時配送和同城貨運繳費基準額分別按每單0.01元、0.07元、0.18元執行。工作舉措上,實施按單計費繳費、實名制登記,委託商保公司辦理,探索適應平台企業特點的經辦服務模式,實現試點對象應保盡保,解決新就業形態人員社會保障問題。

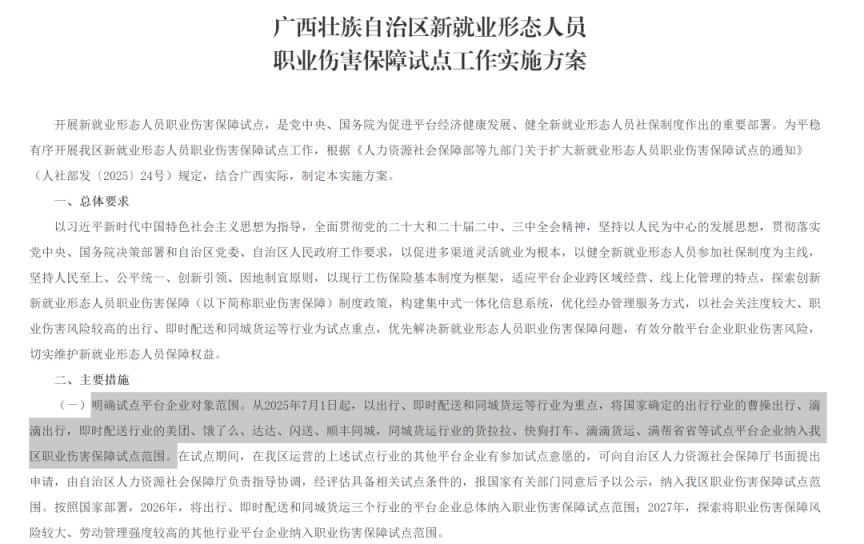

廣西:按部署逐步推進試點工作

6月底,廣西人社廳等9部門印發《廣西壯族自治區新就業形態人員職業傷害保障試點工作實施方案》,明確從2025年7月1日起,以出行、即時配送和同城貨運等行業為重點,將出行行業的曹操出行、滴滴出行,即時配送行業的美團、餓了麼、達達、閃送、順豐同城,同城貨運行業的貨拉拉、快狗打車、滴滴貨運、滿幫省省等試點平台企業納入廣西職業傷害保障試點範圍。

按照國家部署,2026年,將出行、即時配送和同城貨運三個行業的平台企業總體納入職業傷害保障試點範圍;2027年,探索將職業傷害保障風險較大、勞動管理強度較高的其他行業平台企業納入職業傷害保障試點範圍。

在前期試點期間,「新職傷」具體如何構建起對新就業形態人員的職業傷害保護屏障?

今年4月28日,北京金融法院召開「依法保障新業態勞動者保險權益」新聞發布會,北京金融法院立案庭副庭長厲莉發布了有關典型案例。

基本案情

劉某系平台加盟商的衆包騎手,每天必須購買衆包騎手保障組合產品保險單後,方能使用平台APP接單營業,保障項目包括意外身故、殘疾給付等。劉某在送餐過程中受傷構成九級傷殘。劉某向保險公司申請理賠,保險公司認為劉某符合新就業形態就業人員職業傷害保障情形,劉某已享受新職傷險賠償,故無法再通過衆包騎手意外險重複獲賠。

北京金融法院認為,案涉意外傷害保險屬於定額型人身保險,不適用損失填補原則,也就不涉及重複賠償。劉某雖已獲得新就業形態職業傷害保障一次性傷殘補助金,但新職傷險與商業意外險不是替代抵銷關係,新業態勞動者可同時主張賠付,故判令某保險公司依約賠付保險金。

法律解讀

新職傷險是通過社會統籌的方法,對勞動者在生產經營活動中遭受意外傷害或者職業病,並由此造成死亡、暫時或永久性喪失勞動能力時,給予勞動者必要的醫療救治以及經濟補償的一種社會保障制度。其目的是國家為兜牢無法參加工傷保險的新就業形態勞動者職業傷害保障底線,維護新就業形態勞動者基本權益,發揮社會保障優勢,在工傷保險制度框架下試行的一種新的保障制度。

新職傷險與意外傷害保險雖性質不同但亦不衝突,新業態勞動者發生相關職業傷害,既有權申請職業傷害保障待遇,又同時有權主張意外傷害保險賠付。若將新就業形態勞動者獲得職業傷害保障待遇作為拒賠理由,則與意外傷害保險的初衷相悖,亦有違公平原則。而對於新職傷險試點地區的商業意外險產品,在保單特別約定或保險條款中載明「享受新職傷待遇的則不予賠付」的,若保險公司未能舉證雙方就此達成合意,該條款不產生法律效力,保險公司應當依約賠付商業意外險保險金。

典型意義

北京金融法院提到,新職傷險試點是北京市響應國家保護新業態勞動者權益政策開展的先行先試工作。關於新職傷險的性質、功能以及與其他商業險的關係如何,實踐中易產生分歧。上述案件闡明新職傷險實際承擔工傷保險替代作用,同時闡明商業意外險作為人身險不適用損失填補原則,明確了新業態勞動者在獲得新職傷險賠付的同時可基於商業意外險主張賠付的規則,有力保障了新業態勞動者的保險權益。