眼下,國內外賣市場競爭正愈演愈烈,京東(09618.HK)、美團(03690.HK)和阿里(09988.HK)都已「殺」紅了眼。

當前這場「外賣大戰」中,最開心的莫過於兩類人:一是消費者,「滿25減21」等補貼券讓消費者樂開花;另一類是外賣小哥,隨着平台加碼補貼,「騎手日賺1700多元」衝上了社交平台熱搜。

刀光劍影

年初進軍外賣市場以來,京東憑藉強大的供應鏈和物流體系,迅速對美團和阿里發起強勢衝擊,攻勢十分凌厲。

今年4月,京東上線了百億補貼直擊美團阿里外賣業務腹地,直接導致其外賣服務器被「羊毛黨」擠爆。同時,京東以高福利吸引大量騎手加入,並公開批評某平台「未為騎手繳納社保」「壓榨勞動力」等行業痛點,直指對手軟肋。

京東的這一系列動作,使美團和餓了麼如臨大敵,美團與餓了麼不得已進行反擊,加入了這場聲勢浩大的「外賣大戰」。

近日,京東再次祭出大招。

京東黑板報於7月8日發文稱,京東外賣正式啓動「雙百計劃」,投入超百億元真金白銀,扶持更多品類標杆品牌銷量破百萬。

具體而言,平台將通過流量扶持、營銷補貼、爆品運營、優質配送和專屬售後的5A級商家服務體系,幫助更多品質餐飲商家實現線上生意可持續增長,共同為消費者提供品質外賣更好體驗。

值得玩味的是,今年5月市場監管總局等五部門剛約談要求外賣平台「公平有序競爭」,如今京東卻再度豪擲百億加碼外賣市場,與監管要求形成鮮明反差,這種一邊接受約談一邊繼續燒錢的做法,讓行業競爭的公平性顯得頗為微妙。

此外,京東黑板報還在文章中巧妙地展現出其「求生欲」,聲稱:「好生意,不靠‘燒’出來」「反內卷,無套路,真增長。做品質外賣,京東是認真的!」

在中國龐大的人口紅利下,本地生活服務無疑是一塊「肥肉」,而外賣正是其中最誘人的那塊。美團和餓了麼長期霸佔國內外賣市場90%以上的份額,此次京東突然殺入局,美團和餓了麼自然不會拱手相讓。

在京東外賣啓動「雙百計劃」的前幾日,美團與餓了麼就已開始加大「守擂」力度。

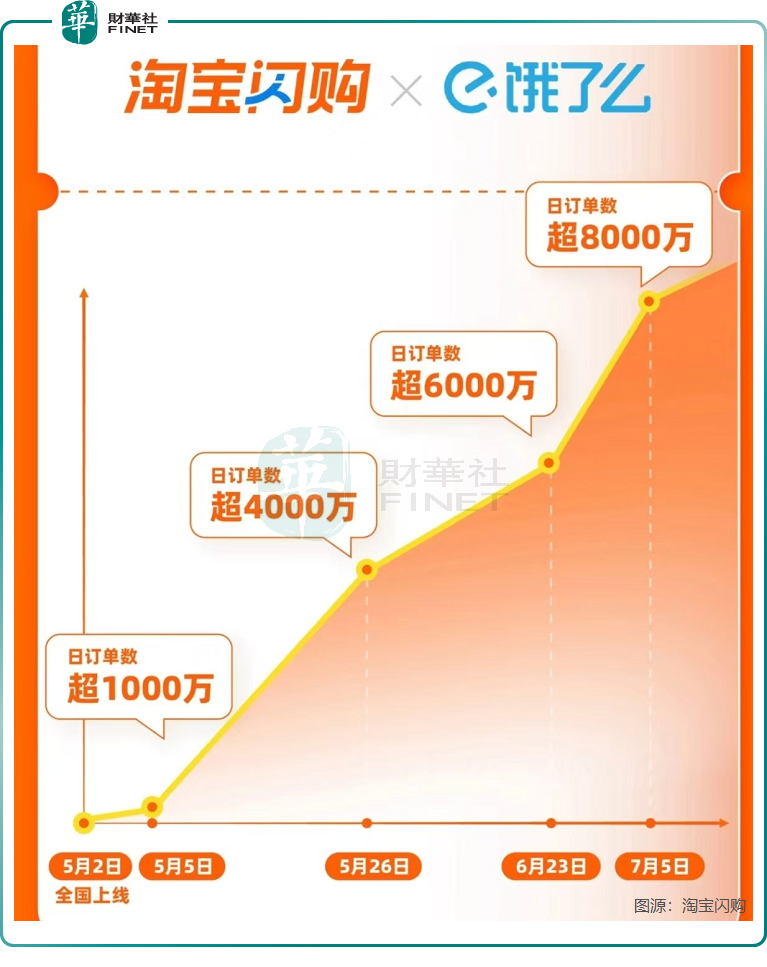

與餓了麼有深度合作關係的淘寶閃購,在7月2日更是宣佈了500億元補貼計劃,用於補貼用戶和商家。

7月5日至6日,美團和餓了麼兩平台向全國用戶狂撒大額優惠券,包括:「滿25減21」「滿25減20」等多張外賣券,以及「0元購」免單券(美團10萬份隨機抽)。

作為行業絕對龍頭的美團,選擇了正面硬剛京東和餓了麼,其創始人王興近期表示:「只要競爭繼續,美團將不惜一切代價贏得這場競爭。」

誰將勝出?

該三大平台不惜重金爭奪即時零售的萬億市場,在真金白銀的刺激下,國內外賣市場的需求明顯提升。

按照各平台最新披露的運營數據,似乎每家平台都是此次爭奪戰中的贏家。

後起之秀京東外賣的成績相當亮眼,京東黑板報表示,截至7月8日,京東外賣上線4個月,已有近200個餐飲品牌在京東外賣上銷量突破百萬。瑞幸、庫迪、蜜雪冰城等成為京東外賣上首批銷量破億品牌,霸王茶姬、古茗、塔斯汀、華萊士等超10個品牌銷量破千萬。

京東黑板報還引用第三方調研機構數據顯示,品質外賣市場京東以45%份額居行業第一。

另根據京東黑板報6月27日發布的文章,京東外賣日訂單量已突破2500萬單,行研報告顯示京東佔據全國外賣市場超31%份額,在品質外賣細分市場佔有率約45%,業務覆蓋全國350個城市,超150萬家品質餐飲門店入駐。

如果數據屬實,意味着京東在短短四個月內,已從美團和餓了麼手中搶下超過三成的市場份額,外賣江湖正式從「雙雄爭霸」進入「三國殺」時代。

有意思的是,從美團、餓了麼最新披露的數據來看,京東外賣的日訂單量「弱爆了」。

美團內網公布的信息顯示,截至7月5日22時54分,美團即時零售當日訂單已突破1.2億單,突破歷史記錄;淘寶閃購、餓了麼則於7月7日聯合宣佈,淘寶閃購日訂單數超8000萬,其中非餐飲訂單超1300萬,淘寶閃購日活躍用戶超2億。

不可否認,三大平台的「燒錢」策略確實有效刺激了消費。與以往只補貼用戶不同,這次補貼還覆蓋了商家和配送端,帶動整個行業短期繁榮。

但補貼終究不是長久之計。一旦平台「退燒」,用戶是否還願意留下來,纔是真正的考驗。畢竟,當平台優惠力度降下來,很多消費者不會頻繁點外賣了,外賣並非非喫不可。

這場外賣大戰,表面上是三大平台之間的補貼競賽,實則是對市場份額、用戶流量以及未來入口主導權的爭奪。現時要預測最終勝出者充滿不確定性,勝出者需在成本控制、規模效應、差異化壁壘上建立起優勢。京東的強勢突襲、美團的防守反擊以及餓了麼的生態協同,都在極力維護自身的市場地位。

近日,高盛研報構建了外賣平台三種競爭情形模型,關鍵變量在於市場份額分配與單位經濟效益:

情景1(基準情景):美團堅守55%市場份額,美團、阿里、京東形成5.5:3.5:1格局,美團單均利潤從1.5元降至1.0-1.2元,阿里/京東將外賣虧損視為獲客成本,長期可提升GMV利潤率;

情景2(雙寡頭格局):阿里份額顯著提升,美團與阿里形成4.5:4.5:1的競爭態勢,行業整體利潤率承壓,但阿里生態協同效應顯現;

情景3(三足鼎立):京東站穩20%份額,格局演變為5:3:2,京東依靠全職騎手和供應鏈優勢實現差異化。

小結

這場外賣大戰,早已超出「滿減券」的範疇——它是物流效率的比拼、生態協同的較量,更是未來十年本地生活入口的卡位戰。無論最終是美團守擂、阿里逆襲,還是京東黑馬突圍,贏家都必須回答一個問題:當補貼退潮,用戶為誰留下?