智通財經APP獲悉,7月11日,中指研究院發文稱,2025上半年,好城市及好房子項目繼續保持較好去化,但房地產市場整體仍面臨一定壓力。房企孖展支持政策維持寬鬆,債券孖展規模延續下降態勢,信用債、ABS成為絕對主力。債務重組進展加快,削債成為許多房企重組方案重要選擇,債務風險緩釋也有望促進行業孖展環境改善。展望下半年,政策加力有望帶動預期修復,但房地產市場恢復仍面臨諸多挑戰,孖展政策仍有望維持寬鬆態勢,但孖展規模仍將受到市場恢復的影響。

孖展規模:按年減少10.0%,延續下降態勢

2025 年上半年,中央和監管部門持續落地「穩樓市」政策,主要圍繞去庫存、擴需求、新模式和化風險等方面,收購存量閒置土地和存量商品房是重點。在化風險方面,房地產孖展協調機制持續擴圍增效,做好保交房工作。根據金融監管總局披露數據,截至5月初,商業銀行審批通過的「白名單」貸款增至6.7萬億元,支持了1600多萬套住宅的建設和交付。持續做好保交房工作,對於修復市場情緒、緩解居民購房顧慮有着積極作用。

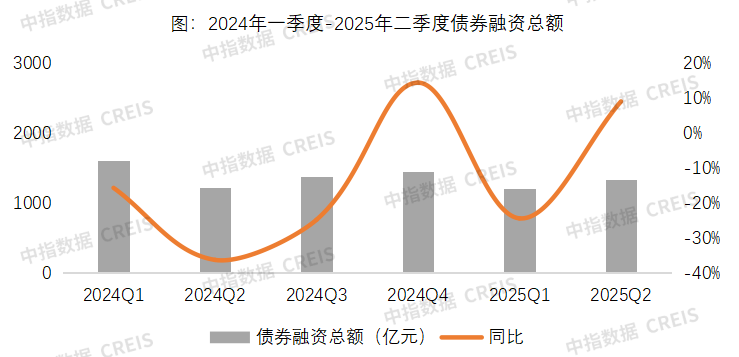

2025年上半年,房地產行業共實現債券孖展2541.9億元,按年下降10.0%。2021年下半年以來,房地產市場持續調整,孖展規模大幅回落,2025年上半年延續了下降態勢,降幅較上年收窄。海外債在低基數上有所恢復,但整體規模仍很小,信用債成為孖展絕對主力,ABS孖展佔比超三分之一,按年小幅增長,ABS孖展重要性日益顯著。從單月來看,3月-4月債券孖展總額超400億元;5月債券孖展總額略有回落,6月有所回升。

數據來源:中指數據CREIS

從房地產開發企業到位資金來看,按年降幅已顯著收窄,其中,受城市孖展協調機制「白名單」等孖展政策提振,國內貸款佔比較上年明顯提升,定金及預收賬款和個人按揭貸款是主要資金來源,佔比較上年略有下滑,銷售下滑對房企資金面仍有不利影響。2025年1—5月份,房地產開發企業到位資金40232億元,按年下降5.3%,降幅較上年收窄11.7個百分點。

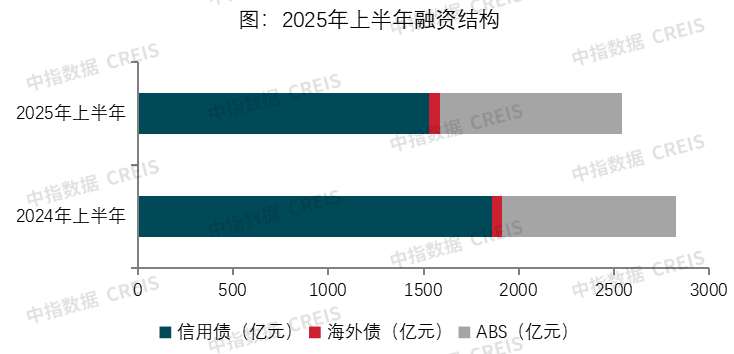

孖展結構:信用債是孖展主力,ABS發行佔比提升

數據來源:中指數據CREIS

信用債:5月以來單月發行規模回升,頭部央國企是發行絕對主力

2025年上半年,房地產行業信用債發行規模為1526.6億元,按年下降17.9%,佔總孖展規模的60.1%,較上年同期下降5.8個百分點。平均發行期限3.92年,其中發行期限在3年以上的佔比58.4%,比上年增加12.8個百分點,期限顯著延長。

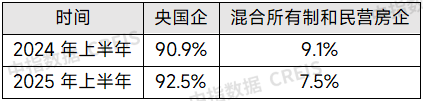

從發行結構來看,信用債的發行主體以央企、地方國企為主,上半年央國企發行佔比已超90%,較上年同期上升1.6個百分點,民企和混合所有制企業發行佔比下降。2025年上半年發債民企和混合所有制企業僅有4家,較上年明顯減少,均為規模較大尚未出險的企業。

表:2025年上半年各類企業信用債發行佔比

數據來源:中指數據CREIS

從頭部房企發行佔比來看,發行規模前10企業孖展金額佔比達到48.2%,較上年增加4.1個百分點,信用債資金也出現了向頭部企業富集的態勢。信用債發行規模前10企業主要為央國企,保利發展、華潤置地發行金額超百億,首開股份、中交地產、建發房產、首創發行金額超50億。頭部企業資金優勢不只立在其良好的信用資格,也與其銷售保持韌性、拿地力度較高有關。從信用資格來看,華潤置地堅持增收節支、以收定支,嚴守現金流安全底線,2024年末現金儲備1332.1億元,按年增長16.5%,總有息負債率及淨有息負債率維持行業低位,整體加權平均孖展成本創歷史新低,標普、穆迪及惠譽維持本公司BBB+、Baa1和BBB+的行業最佳信用評級。從銷售額來看,頭部企業銷售額佔比持續上升,業績保持較強韌性。2025上半年, TOP100房企銷售中,TOP10企業銷售額佔比為48.7%,較2024年提升0.5個百分點。TOP20企業銷售額佔比分別為64.8%,較2024年提升0.8個百分點。保利發展、華潤置地銷售額均超千億,位列行業前五,是上半年4家銷售額超千億房企之二。從拿地金額來看,頭部企業拿地力度不斷加強,佔比明顯提升。2025上半年,拿地金額TOP100中,TOP10企業佔比高達55.3%,TOP20企業佔比69.3%,相比去年底分別提高了13.9個百分點、14.4個百分點,頭部房企拿地金額佔比明顯上升,保利發展、華潤置地、建發房產等房企拿地金額超兩百億,拿地銷售比超30%,表明這些房企拿地力度相對較強,既有投資意願也有投資能力。

信用債發行渠道在經過長期市場調整、企業出險以後處於收縮態勢,特別是民營房企,其孖展意願、孖展能力都受到壓制。在市場新舊力量的換擋期,信用債發行或將繼續保持政策開放、規模受限態勢。作為新生力量的中小民營房企仍需逐步建立信用債渠道,同時這些民企因其開發規模普遍不大,採取聚焦深耕策略,對公開市場孖展需求可能不高。作為市場主力軍的央國企各項孖展渠道均較為暢通,其有維持各類孖展渠道暢通的需求,但仍會根據自身開發規模、孖展成本、孖展便捷程度等特點靈活匹配孖展結構,以保持債務結構健康和成本可控。

海外債:低基數下按年增長,發行企業極少

2025年上半年,海外債發行規模僅為57.3億人民幣,按年增長14.5%,佔總孖展規模的2.3%,較上年同期上升了0.5個百分點,海外債仍是零星發行。2025年,綠城和新城相繼發行海外債,打開了海外債大門。從資金用途來看,兩家房企主要為籌集資金償還即將到期的海外債和調整孖展結構。在銷售端持續承壓的背景下,投資人信心是否能夠持續向好仍存疑。

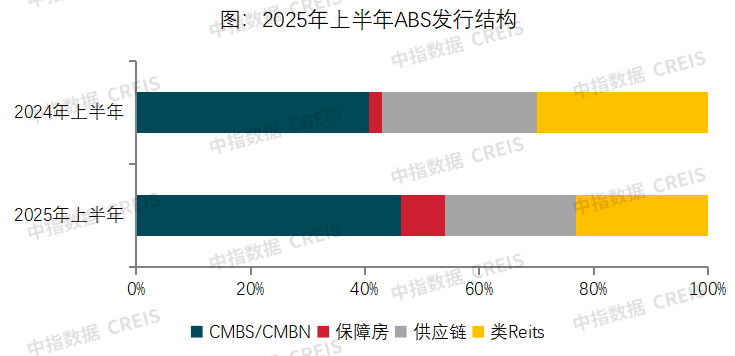

ABS:孖展規模佔比上升,有底層資產支撐的CMBS/CMBN、類REITs佔比近七成

2025年上半年,ABS孖展規模為958.0億元,按年增長4.8%,佔總孖展規模37.7%,較上年同期上升5.3個百分點。ABS發行佔比提升表明存量資產盤活空間巨大,孖展渠道向手握優質持有型資產的企業開放。

從發行結構來看,CMBS/CMBN為主要發行類型,佔比為46.3%,類REITs、供應鏈ABS佔比均為23.0%,CMBS/CMBN比例快速提升,發行佔比較上年同期提升了5.6個百分點,供應鏈ABS佔比略有下滑。供應鏈ABS佔比不足四分之一,而CMBS/CMBN、類REITs佔比近七成表明以優質底層資產為基礎的ABS孖展受到投資者青睞,也利於促進存量資產盤活。需要注意的是,商業地產市場持續承壓的今天,空置率下降、租金下行仍將困擾存量資產運營,其過度下行或將促使部分ABS成為另一種債務負擔。

數據來源:中指數據CREIS

在公募REITs方面,政策聚焦基礎設施REITs市場擴圍擴容,底層資產類型不斷豐富。產業園區和租賃住房公募REITs持續擴容,華夏金隅智造工場REIT、匯添富上海地產租賃住房REIT等先後上市,華夏北京保障房REIT成功擴募上市。

在持有型不動產ABS方面,2025年上交所、深交所推動持有型不動產ABS產品加速落地,是又一盤活存量資產的金融工具。根據公開報道,滬市持有型不動產ABS市場初現雛形,目前存續6單產品,託管規模約為120.96億元,在審項目達14單;持有型不動產ABS涵蓋的底層資產行業越發多元,已形成高速公路、保租房、寫字樓、數據中心多頭並進的新局面。

孖展利率:資金成本明顯下降

2025年上半年行業債券平均利率為2.83%,按年下降0.28個百分點。受今年降準降息、孖展企業結構和渠道結構變化等因素影響,行業債券平均孖展成本明顯下降。其中信用債平均利率為2.61%,按年下降0.44個百分點;海外債平均利率為9.73%,按年上升4.14個百分點;ABS平均利率為2.77%,按年下降0.32個百分點。

表:各渠道平均孖展利率

數據來源:中指數據CREIS

結語

2025年上半年孖展政策持續寬鬆,但債券孖展規模仍在下降通道,市場復甦的不確定性和分化增加了投資人對房地產行業的疑慮,也使得企業對新增孖展採取謹慎態度,孖展規模仍在縮減中,降幅有所收窄。

展望下半年,房地產政策環境預計維持寬鬆,各項已出台政策有望進一步落實,但城市及項目分化行情或將延續。企業還應結合銷售拿地情況,提前籌劃現金流,防範資金鍊風險。積極利用項目「白名單」機制、經營性物業貸、支持房企發債、定增、公募REITs和持有型不動產ABS等孖展政策,多渠道拓展孖展現金流入,或可進行存量債務展期、借新還舊。