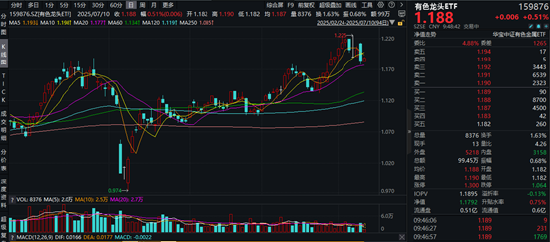

短暫休整後,再衝鋒!今日(7月10日)攬盡有色金屬行業龍頭的有色龍頭ETF(159876)紅盤活躍,場內價格現漲0.51%。成份股方面,北方稀土升逾6%,華鈺礦業漲逾5%,中國稀土升逾3%,中孚實業、中國鋁業等個股跟漲。

消息面上,美東時間7月8日,特朗普在內閣會議上宣稱將對所有進口到美國的銅徵收50%的新關稅。美國商務部長盧特尼克表示,特朗普有意對銅徵收50%關稅的目的是將銅生產轉移回美國國內,銅關稅將於7月下旬或8月1日實施。

全球銅價走勢「不同調」?中信期貨指出,本次50%的高額稅率幅度超出市場此前主流預期的25%,引發COMEX銅期貨價格單日大幅上漲。同時,COMEX和LME價差再度走闊,截至7月9日當日價差已經超過2500美元/噸。如果銅關稅如期落地,則美國對全球銅庫存的「虹吸效應」將會減弱,美國當地銅的補庫存動作將告一段落,隨後非美地區銅供應壓力將大幅緩解,非美地區銅價將有所承壓。

對於後續銅價,中信期貨認為,短期美國對銅關稅落地風險將壓制LME及滬銅價格,疊加消費傳統淡季的來臨,短期基本面邊際走弱或驅動滬銅價格有所走弱。中期來看,雖下半年全球經濟高不確定性使得銅需求端面臨一定走弱風險,但供給約束仍給予銅價支撐力量,預計中期銅價或以震盪走勢為主,後續重點關注美國銅關稅政策實際落地節奏及國內外銅需求邊際變化。

值得關注的是,北方稀土預計上半年淨利暴增20倍。7月9日盤後,北方稀土發布業績預告,預計2025年半年度實現歸母淨利潤9億元至9.6億元,按年增加1882.54%至2014.71%;實現扣非淨利潤8.8億元到9.4億元,按年增加5538.33%至5922.76%。

中信證券指出,稀土行業供需格局有望迎來拐點。新能源汽車、消費電子、變頻空調、風電等需求有望持續提升,機器人、低空經濟和工業電機等新興領域有望打開遠期需求成長空間。

展望2025下半年,國投證券看好黃金、銅、稀土的投資機會,認為黃金有望受益於美元信用走弱和美國降息預期增強,看好金價續創新高。銅冶煉原料供給受限,需求具備長期韌性,看好銅價中樞上移。預計出口逐步放開、需求持續增長、供給剛性下,稀土價格有望迎來上漲。

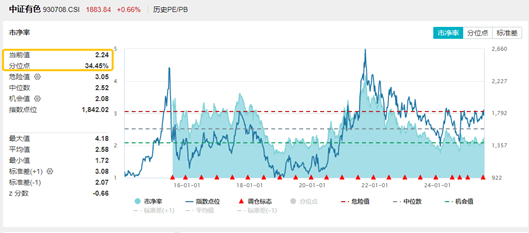

從估值水平來看,截至6月底,中證有色金屬指數市淨率為2.24,位於上市以來34.45%分位點的歷史較低位置,低於中證有色金屬指數上市以來周頻市淨率數據的中位數2.52,估值較低,配置性價比較高。

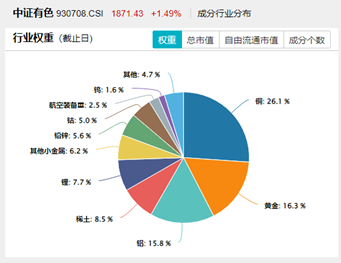

未來產業‘金屬心臟’,現代工業‘黃金血液’!按照申萬三級行業口徑,截至6月底,有色龍頭ETF(159876)及其聯接基金(A類:017140,C類:017141)被動跟蹤的中證有色金屬指數中,銅、黃金、鋁、稀土、鋰行業權重佔比分別為26.1%、16.3%、15.8%、8.5%、7.7%,相對於投資單一金屬行業,能夠起到分散風險的作用,適合作為投資組合的一部分進行配置。

風險提示:有色龍頭ETF(159876)及其聯接基金(A類:017140,C類:017141)被動跟蹤中證有色金屬指數,該指數基日為2013.12.31,發布日期為2015.7.13,指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。本文中指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估的該基金風險等級為R3-中風險,適宜平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資須謹慎。

責任編輯:楊賜