文|音樂先聲

7月9日,距離被稱為「史上最嚴版權令」的發布,轉眼已過去整整十年。

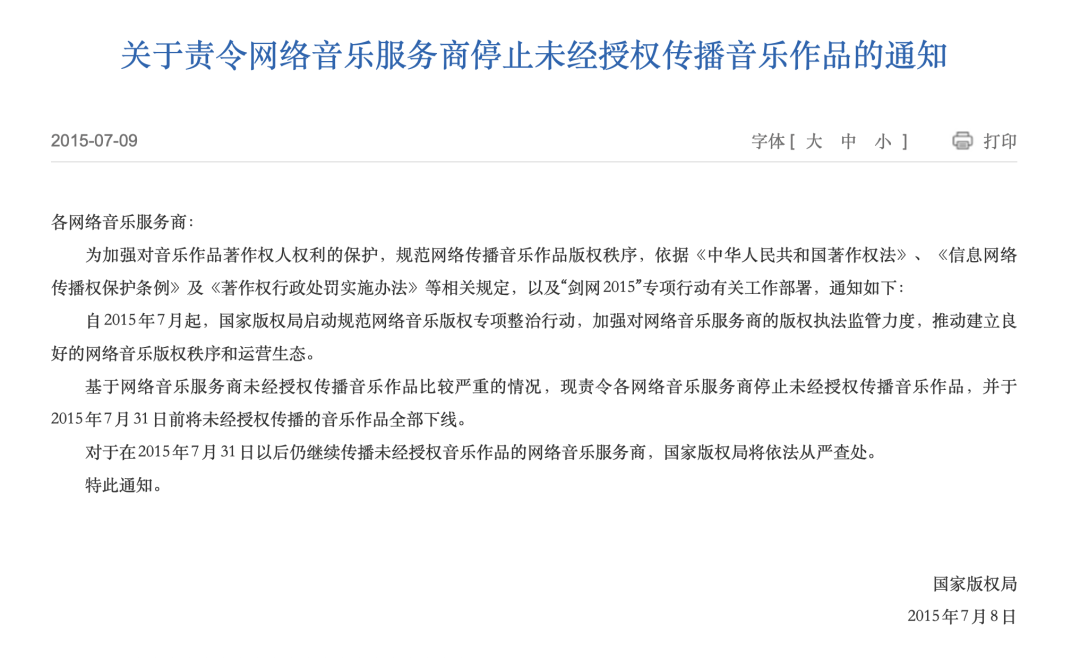

2015年,國家版權局下發《關於責令網絡音樂服務商停止未經授權傳播音樂作品的通知》,並要求7月31日前將未經授權傳播的音樂作品全部下線,都則國家版權局將依法從嚴查查處。

如今,十年過去,這場漫長的正版化進程,給中國音樂產業到底帶來了什麼?從盜版肆虐到音樂付費用戶破億,這一變革如何塑造了當下的音樂生態,還有哪些死角和隱憂未被真正解決?

史上最嚴版權令,到底帶來了什麼?

2015年,可以說是中國數字音樂產業的分水嶺。

這一年,國家版權局頒佈並嚴格執行了被稱作「史上最嚴版權令」的專項整治措施,其核心在於通過行政強制手段,要求各大在線音樂服務商對未經合法授權的音樂作品全面下架,全面清理盜版存量內容,並同步推動正版授權、付費使用的制度化建設,效果也是立竿見影。

平台層面,不到兩個月內,全網16家服務商緊急下架了220多萬首未經授權歌曲,僅百度音樂就下架了60餘萬首,直接終結了各大平台長期依賴盜版資源以拉動流量的粗放式增長局面。

隨着版權價值的回升,失去盜版「護城河」的多家平台,在日漸天價的版權成本面前舉步維艱。比如政策發布當月,音樂分享網站SongTaste就宣佈關閉,同時關閉的還有一批小網站;2018年年3月,多米音樂因無力購買版權,導致曲庫縮水被迫停止服務;2021年1月,在版權大戰中落敗的蝦米音樂,最終從to C轉向to B,無奈關停。

數據顯示,2014年,中國數字音樂市場規模以上提供音樂產品或音樂服務內容的企業已達695家,音樂APP多達3.1萬個,十年後的現在,還在提供服務的主流音樂平台只剩下騰訊音樂的QQ音樂、酷狗音樂、酷我音樂,網易雲音樂,字節旗下的汽水音樂、番茄暢聽音樂版了。

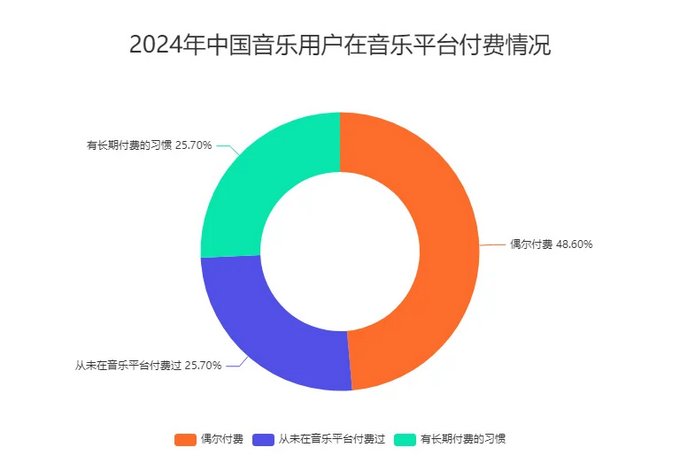

用戶層面,國內音樂消費行為也經歷了從盜版使用到逐步付費的緩慢轉變,如今付費用戶規模已達1.8億。

不過,根據《2024年中國音樂行業發展狀況與消費行為調查》報告,當前付費用戶雖已成為數字音樂平台的重要組成,但整體比例仍偏低:48.6%的用戶僅「偶爾付費」,真正具有長期付費習慣的用戶僅佔25.7%,而另有25.7%的用戶從未為音樂內容付費。

在音樂付費的大趨勢下,國內當前仍處於初期滲透階段,這也是音樂行業未來提升收入的突破口。

資本層面,完善的版權生態為平台商業化提供了堅實的制度保障,也在資本市場收穫了可觀的估值溢價與孖展便利。騰訊音樂娛樂、網易雲音樂等頭部平台先後上市,目前市值分別為2162億元和295億元。

從不被看好到成功上市,音樂流媒體服務成了一門可量化、可交易、可抵押的好生意。

站在全球視角來看,「最嚴版權令」不僅對內重構了音樂市場的競爭格局,也快速提升了中國在國際錄製音樂市場中的話語權與競爭力。

最直觀的,隨着正版化率顯著提高,中國在全球錄製音樂市場的排名持續上升。從IFPI的歷年年度報告來看,2012年中國音樂市場的盜版率為99%,到了2018年,僅三年,中國音樂的正版率已達96%。2014年,中國在全球錄製音樂市場的排名為第19位,2015年、2016年都刷新了新高,排名第14位和第12位。

2021年,更是上升至第6位,再到如今躋身第五大音樂市場,錄製音樂收入較前一年增長9.6%。據Midia預測,中國有望在2031年超越日本成為全球第二大市場。

不難看出,「最嚴版權令」 首次以行政手段推動行業轉型,開啓了中國數字音樂版權的新時代。自此,版權意識從法律邊緣走入產業核心,實實在在重塑了中國數字音樂的基本盤,讓中國音樂開始走上正版化、市場化、全球化的道路。

音樂版權進化史,最重要的兩個十年

放在更長的互聯網歷史座標去看,中國數字音樂版權生態的演進其實遠不止十年,而是前後兩個十年,包含兩次關鍵拐點。

第一個十年,是中國互聯網邁入加速增長通道的起點。2005年,PC端網民數量暴增,MP3門戶網站遍地開花,抓取、聚合、搬運、分發,幾乎沒有哪一環需要經過版權方點頭。版權方也缺乏議價能力,正版收入只能靠實體唱片和彩鈴業務苦苦支撐。

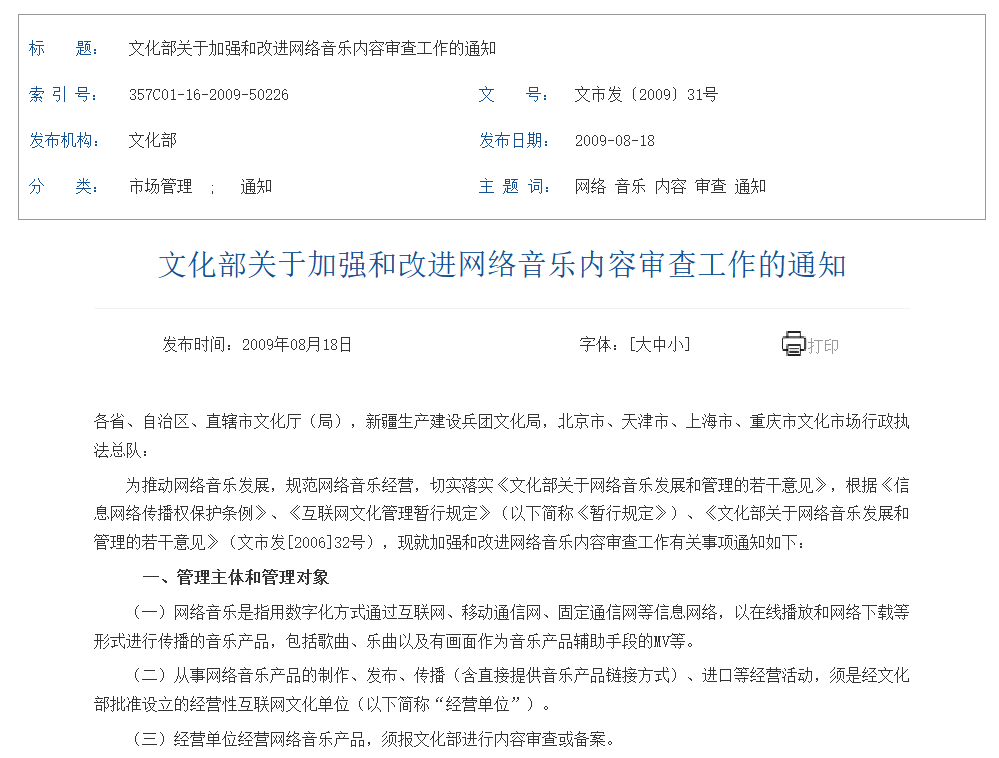

來到2009年,文化部印發《文化部關於加強和改進網絡音樂內容審查工作的通知》,為音樂行業帶來了第一次大洗牌。

據TechWeb的統計,2005-2015年,音樂網站從400家減至16家,其中絕大多數死於2010-2013年期間。雖說並沒有帶來所謂「行業的春天」,但也算是國內音樂產業第一次把混亂的舊牌桌推倒。

後期,隨着智能手機和移動互聯網的高速發展,人們主動獲取音樂的需求進入了從PC端向移動端的過渡期,QQ音樂、酷狗音樂、酷我音樂等快速崛起。

回望這一個十年,互聯網方興未艾,各個音樂平台野蠻生長,你有曲庫,我有流量,各有所長,但最終拼的還是盜版資源的整合速度。

用戶則被互聯網「免費策略」豢養,「支持正版」只是模糊概念,「聽歌不用花錢」纔是默認邏輯。

若從行業格局真正發生不可逆轉的質變來看,這第二個十年尤為關鍵。「最嚴版權令」把野蠻生長和制度理性切割開,迫使平台、用戶與資本市場共同踏上一條版權秩序重塑之路。

這十年,以BAT三巨頭加速跑馬圈地開局,在線音樂開始進入大平台割據的混沌競逐期。初期,平台依舊以流量思維為核心,但版權已經開始作為差異化籌碼,被有意無意地擺到牌桌上。

2016 年 7 月 15 日,騰訊宣佈與中國音樂集團(China Music Corporation)達成合作關係,將QQ 音樂、酷狗音樂、酷我音樂三者合併為騰訊音樂娛樂集團,騰訊通過資產置換成為最大股東,次年1月完成業務整合。

而網易雲音樂另闢蹊徑,不拼大盤版權,而是押注獨立音樂和用戶社區,贏得了不少年輕用戶的青睞,2017年4月突破3億用戶,並完成7.5億元人民幣的A輪孖展,硬是在BAT三巨頭夾縫中殺出一條血路。

就此,國內音樂流媒體市場也奠定了「雙寡頭」格局。

數據顯示,當年騰訊音樂的版權覆蓋率一度衝到90%,網易雲音樂也衝到70%,而蝦米音樂只有20%。此後幾年,音樂行業進入了版權壟斷與資本運作深度綁定的階段,百度音樂和蝦米音樂在這場版權軍備競賽中漸漸掉隊。

與此同時,這一時期也催生了「獨家版權時代」的誕生,為了快速搶佔頭部曲庫,各大平台開始瘋狂砸錢簽下唱片巨頭,版權一夜之間變成了最昂貴的稀缺資源。

彼時,騰訊音樂和網易雲音樂在獲取音樂版權資源上投入巨大。2020年,騰訊音樂總支出達198.5億元,絕大部分用於版權費用;網易雲音樂的內容服務成本為47.87億元,佔其全年營收的97.8%。

然而,當版權變成資本遊戲的「核武器」,很快也觸碰到反壟斷的高壓線。

2021年,國家市場監管總局發布處罰決定,要求騰訊解除獨家音樂版權,停止高額預付等排他性支付,並不得無正當理由要求版權方提供優待條款。同時,明確音樂版權應迴歸開放分銷,對獨立音樂人及新歌首發的獨家合作設定上限(最長三年和三十天),在遏制壟斷的同時,保留內容差異化空間。

此後,國內音樂市場全面進入「非獨家」時代,大多數唱片公司不再坐享高額版權收入,預付版稅大幅下滑,獨立廠牌和音樂人的版權變現門檻也隨之提高。相比十年前的混亂無序與盜版橫行,音樂版權迴歸到應有的價值,創作端的版權收益正在被更系統地納入分配體系,不少創作者逐步從版權整治中真正受益。

可以看到,中國數字音樂的版權生態並非始於近十年的集中整頓,而是一個貫穿二十年、兩次洗牌,前後分野明顯的演化過程。

前一個十年是技術驅動的野蠻生長階段,盜版盛行、平台主導;後一個十年則進入政策與資本推動的版權重構期,經歷最嚴版權令、獨家授權盛行到市場反壟斷,平台、內容方與用戶關係全面重塑。

總的來說,「最嚴版權令」的出現,倒逼平台從獨家囤曲庫走向版權分銷和生態共生,支撐了中國音樂平台從流量套利轉向「版權內容+場景變現」的可持續模式。如今,版權曲庫已經成為音樂平台的底線門檻,不可或缺,但已經不再是決定平台勝負的關鍵籌碼。

下個十年,或許拼的更多是誰能讓音樂生態活起來,並轉化出更多價值。

十年過去,音樂版權還有哪些「死角」?

儘管中國數字音樂版權生態在近十年間完成了從「野蠻生長」到「制度初成」的轉型,但在看似一片繁榮的表面之下,仍潛藏着若干亟待破解的灰色地帶。

首當其衝,音樂平台之間的版權互通依舊存在不小的制度性壁壘。表面上看,獨家版權已被監管拆解,主要平台實現了大麴庫「互授」,但實際上,長尾版權、境外音樂版權以及獨立音樂人授權仍然零散,缺乏透明且低成本的統一分發機制。

尤其對於新興短視頻、二創剪輯、AI生成等二次創作場景,合理使用與侵權的界限往往模糊,催生了大批「灰色UGC」。這不僅埋下了潛在的法律風險,也拉高了平台自審和維權的合規成本,創新型侵權行為往往先跑贏了維權的步伐。

比如近兩年「AI孫燕姿」、「AI周杰倫」、「AI陶喆」等一大批AI翻唱爆火網絡。據不完全統計,當時「AI孫燕姿」擁有超過1000首翻唱作品,數量一度超出孫燕姿本尊出道的作品總和。

前國際唱片業協會法律顧問郭春飛指出,此類AI翻唱作品主要涉及三方面法律問題:詞曲著作權侵權、若使用原伴奏則涉及錄音製作者權,以及可能侵犯原唱的表演者權。此外,拋開著作權範疇,從《民法典》角度看,若未經授權使用歌手的聲音,還可能侵犯其聲音人格權。

其次,音樂人維權仍然存在「高成本、低勝率、不透明」的困境。版權的熱鬧似乎大多都只屬於平台、資本,音樂人好像什麼也沒得到。無論是詞曲作者追討網絡侵權賠償、收入透明化,還是獨立音樂人對平台濫用授權條款的訴訟,都普遍面臨舉證難、取證貴、訴訟周期長等老問題。

此外,大型唱片公司在數字發行和平台博弈中往往依賴「高額保底金」、「差別化定價」或「分區定價」等策略,以穩住頭部藝人資源,但這也加劇了中小平台的負擔與議價劣勢,最終轉嫁到用戶端的消費價格差異中。

更為微妙的是,國際音樂版權的跨境收費標準並不統一。儘管國內外的發展歷史、版權環境並不相同,但相較歐美、日本等成熟市場,往往在國內市場採取更高的授權保底金和分銷分成比例,長期看,無助於本土原創內容的孵化成長。

對比之下,歐洲多個國家早已探索出更成熟的版權集體管理與共享池(如ICE Core)模式,通過聯合多國權利人組織,將授權、徵費、分賬流程集中託管,以一站式服務為數十家平台同步授權。

這種「集約+透明」的版權生態,不僅減少了重複談判成本,也降低了小型音樂人和獨立廠牌的准入門檻,是值得國內市場參考和本土化創新的治理思路。

可以預見,未來AI技術的迭代、短視頻和泛二創生態的爆炸式擴容,勢必會持續衝擊傳統的作品版權邊界。與其陷於一味的堵截式監管,不如引入共治、共管、共創的產業治理邏輯,推動從單一版權壁壘向「共享池+責任鏈+權益平衡」過渡。

十年已過,屬於中國數字音樂的版權故事,最複雜、最精彩的部分,仍在繼續書寫。