文|號外工作室

「中國漢堡」計劃赴港上市了!

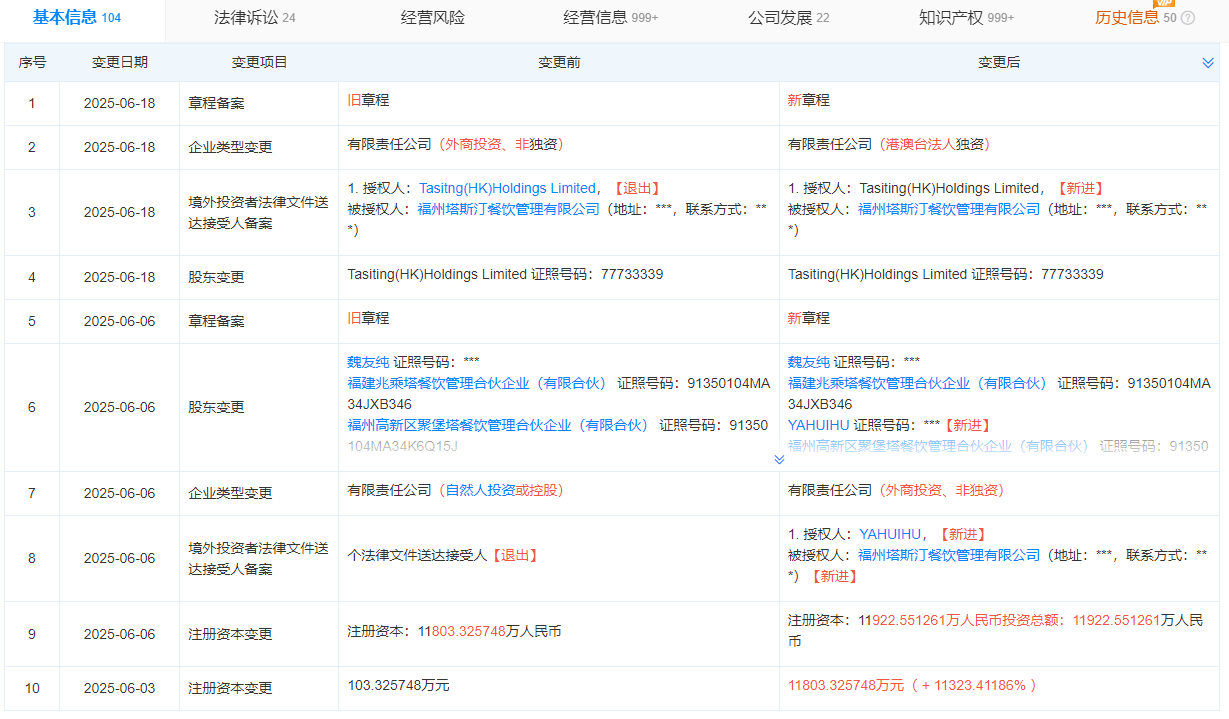

近期,福州塔斯汀餐飲管理有限公司(以下簡稱「塔斯汀」)註冊資本從103萬元猛增至1.18億元,增幅高達11323%,隨後原股東集體退出,由註冊於香港的Tasting (HK) Holdings Limited全盤接手——這家穿透後由開曼羣島公司控股的實體,正是為赴港上市量身定製的紅籌架構。

對於塔斯汀的股權變動,創始人魏友純以「正常工商變更」輕描淡寫回應時,卻未否認上市傳聞,資本市場的嗅覺早已被激活:中式漢堡第一股的誕生進入倒計時。

1、紅籌架構落子,萬店帝國的上市密碼

福建福州,塔斯汀的三個80後創始人在2025年夏天悄然佈下一盤資本大棋。

塔斯汀的股權重組堪稱教科書級的紅籌架構搭建。2025年2月22日,Tasting (HK) Holdings Limited在香港註冊成立,魏友純擔任唯一董事;四個月後,這家由開曼羣島母公司全資持有的香港實體,全面接管了塔斯汀境內運營主體的股權。

至此,塔斯汀一條清晰的境外上市通路被打通:境內權益注入香港公司,再經由開曼控股主體對接國際資本市場——這套「兩步走」策略正是中概股赴港上市的經典路徑。

然而,資本動作背後是嚴苛的時間表。早在2021年,塔斯汀就明確「五年內上市」的目標,而當下正值其承諾兌現的關鍵窗口。

更耐人尋味的是,2025年香港IPO市場回暖,茶飲連鎖滬上阿姨、零食折扣店趙一鳴等新消費企業相繼遞表。選擇此時落子,塔斯汀顯然希望借勢資本熱潮。

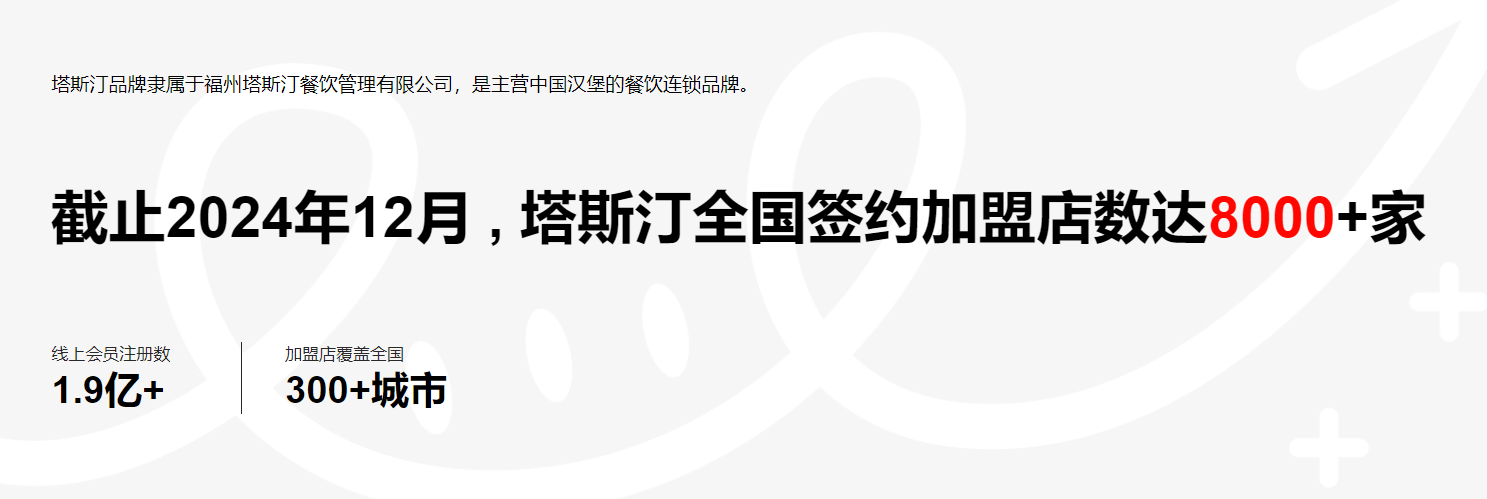

而想要支撐塔斯汀估值的核心數據足夠亮眼:9600家門店覆蓋全國29省310城,2022-2024年新增門店超8000家。這一規模已碾壓星巴克、麥當勞等國際品牌的中國門店數。若按單店加盟費45萬元估算,僅此一項便為塔斯汀貢獻超36億元現金流,而營業額抽成(13-20萬部分抽3%,超20萬抽6%)更構成持續性的「現金奶牛」。

而塔斯汀選擇香港而非A股,既因港股對餐飲企業估值更友好(如蜜雪冰城港股IPO估值達300億),亦受益於當前消費股回暖的窗口期——2025年上半年港股44家新上市公司募資超千億,餐飲企業佔比近三成。

2、加盟雙刃劍,下沉市場的閃電戰困局與食安危機

塔斯汀的擴張是一部典型的「農村包圍城市」戰略演繹。憑藉二線以下城市超70%的門店佔比,它精準刺入洋快餐的薄弱地帶。18.6元的客單價卡位在麥當勞與華萊士之間,既維持品質感又不失性價比,又完美契合小鎮青年的消費心理學。

2017年塔斯汀轉型中式漢堡,獨創「手擀現烤堡胚」工藝,將北京烤鴨、麻婆豆腐等傳統菜餚塞進漢堡,以「中國胃」定位撕開洋快餐壟斷缺口。

依託加盟模式瘋狂擴張,2020年塔斯汀僅千家門店,到2024年突破8000家,2025年6月更是達9600家,覆蓋全國310城,三線以下城市佔比近半。其加盟費僅3.88萬元(65㎡標準店總投資45萬元),不足麥當勞的1/10,吸引大量縣域投資者。

如今,塔斯汀70%門店下沉至二線以下城市,18-25元客單價精準卡位華萊士與麥當勞之間的空白帶,用「國潮包裝+中式口味」俘獲小鎮青年。

但是,現制工藝與規模效率的天然矛盾。塔斯汀引以為傲的「手擀堡胚」需現場製作,既拖慢出餐速度(平均3分鐘/單),又增加人力與明廚面積成本。當單日訂單破百萬時,這一重人力模式成為塔斯汀品控的致命弱點。

在狂奔的發展之路上,塔斯汀的食品安全也引發了信任危機。2022年央視315晚會的一記重錘,揭開了塔斯汀狂奔下的陰影。南昌門店被曝使用過期食材、修改有效期標籤、後廚衛生失控,引發輿論海嘯。儘管創始人楊兵發布內部信致歉,但危機並未終止。

在黑貓投訴平台積累的塔斯汀3700餘條投訴中,超八成指向食品安全問題。而海口市監局的統計更顯示,塔斯汀投訴量高居餐飲品牌第三位,僅次於華萊士和沙縣小喫——這與其「國潮美食」的品牌形象形成刺眼反差。

塔斯汀的內部更是存在加盟模式與品控的天然對立。與塔斯汀直營體系相比,加盟商在食材儲存、加工環節更易違規,總部遠程監控往往流於形式。當擴張速度超越管理能力時,食品安全成為必然犧牲品。

3、萬店模型能否撐起估值?

儘管塔斯汀年營收據傳已達70億元(加盟費+供應鏈抽成),但其盈利模式正遭遇嚴峻挑戰。

而塔斯汀的加盟商管理費按營業額階梯抽取,但密集開店導致單店營收下滑,總部抽成收入承壓。

「中國漢堡」的品類創新曾是塔斯汀最鋒利的武器。從北京烤鴨堡到麻婆豆腐堡,再到引爆Z世代社交圈的「板燒鳳梨堡」(話題曝光量1.42億次),塔斯汀產品差異化確實撕開了市場缺口。但如今多個漢堡品牌都入局中式本土化產品,中式漢堡賽道從藍海轉向混戰。

而資本市場的耐心正在消耗。塔斯汀早期投資者源碼資本、不惑創投於2025年4月集體退出,雖被解釋為「架構調整」,但亦折射出資本套現離場的迫切。

更重要的是,目前塔斯汀的價格優勢正在消失。早期以20元套餐橫掃市場的塔斯汀,如今客單價悄然逼近40元,「性價比」標籤褪色。

目前,塔斯汀9600家的規模已逼近市場容量極限。今年上半年新增門店僅828家,按年增速明顯放緩。當規模見頂,提升單店營收與供應鏈效率成為唯一選擇。

塔斯汀的上市進程,恰似其招牌手擀堡胚的製作過程——需要在資本烈焰的烘烤與品質管理的精準控溫間尋找平衡。當開曼羣島的控股架構遇見福建古田的創業基因,當9600家門店的規模優勢遭遇3700條投訴的信任危機,這場商業實驗遠未終局。

赴港上市不是終點,而是塔斯汀從「網紅」到「長紅」轉型的成人禮。