文|《投資者網》吳微

2025年7月,八馬茶業股份有限公司(下稱「八馬茶業」)向港交所遞交的上市申請資料即將到期,意味着,這家宣稱「源自1736年」的茶企,其資本化之路再次遭遇挫折。

八馬茶業官網上寫着「王氏家族恪守祖訓,讓這百年傳承的製茶技藝,在時光更迭中流轉」,董事長王文禮更以國家級非物質文化遺產鐵觀音製作技藝傳承人身份示人,以彰顯公司產品的深厚底蘊。然而,招股書披露的事實卻與之形成鮮明對比,據公司披露,一段時間內公司超50%的產品依賴第三方OEM代工,部分加盟商甚至將其高端茶與競品混賣以牟取暴利。

這種「傳承」與「代工」的割裂,成為市場與消費者關注的重要話題。而在"閩商豪門"的支持下,八馬茶業的股東出資問題,被監管層反覆提及,或也成為其資本化道路上的重要障礙。

十年三闖IPO

八馬茶業的實控人為王文禮,據公司官網宣稱,其家族世代從事鐵觀音製作,家族最早可追溯至1736年發現鐵觀音的先祖王士讓。王文禮作為第十三代傳人,1970年生於福建安溪,畢業於福建師範大學歷史系,早年曾任深圳法制報記者。1993年,他放棄穩定工作,與兄弟王文彬共同創辦安溪西坪溪源茶廠,1997年正式創立八馬茶業,以「八馬」象徵尊貴,將家族製茶技藝與現代品牌運營結合。

圖片來源:八馬茶業官網

然而在成立20多年後的2025年7月,八馬茶業向港交所遞交的上市申請資料即將到期。這已是這家宣稱"源自1736年"的茶企,自2019年接受上市輔導以來,第三次衝擊資本市場的嘗試,其前兩次A股闖關均以撤回申請告終。

2022年5月公司因"與創業板定位不匹配"退出創業板審核,2023年9月又以"監管環境變化"為由終止深交所主板的上市申請。而早在2015年,八馬茶業就已在新三板掛牌交易,進行了資本化的首次嘗試。

從公開數據看,八馬茶業的基本面似乎具備上市底氣。截至2024年9月,其門店總數達3498家,較2022年初增長33.8%;2023年營收21.22億元,較2022年增長16.77%;淨利潤從2022年的1.66億元增至2023年的2.06億元,淨利率穩定在9%以上。但增速放緩的隱憂已顯現,2024年前三季度營收按年僅增0.95%,較2023年的兩位數增速相比大幅放緩。

港股申報資料到期的節點,讓市場再次聚焦八馬茶業歷史遺留問題。據其招股書披露,2021年創業板審核期間,深交所曾三次問詢其加盟模式合理性,要求說明"加盟商備貨周期與進銷存是否匹配、是否存在壓貨";2022年主板審核時,證監會則重點關注關聯交易,尤其是與七匹狼(002029.SZ)、安踏體育(02020.HK)等關聯方的交易公允性。

聯姻構建資本局

雖然公司的上市飽受挫折,但八馬茶業的股東名單卻堪稱"閩商豪門圖譜"。公司實控人為王氏家族——王文彬、王文禮、王文超三兄弟及其配偶,多人合計持有公司62.8%的股份,並通過一致行動協議控制55.9%的投票權。董事會成員中,王文禮(董事長)、王文彬(董事)、王文超(副總經理)均為家族核心成員,聯席總經理王焜恒是王文彬之子,董事會祕書王文龍為家族堂弟,典型的家族式治理架構清晰可見。

更引人關注的是王文禮的姻親資本網絡。王文彬之女王佳琳嫁與七匹狼實控人周永偉之子周士淵,七匹狼通過泉州百應持有八馬茶業2.61%股份;王文彬之子王焜恒娶安踏體育創始人丁世忠之女,安踏系企業與八馬茶業存在茶葉採購、場地租賃等關聯交易;另一女王佳佳則與江蘇高力控股集團繼承人聯姻,該集團雖未直接持股,但也通過供應鏈合作與八馬茶業「綁定」。

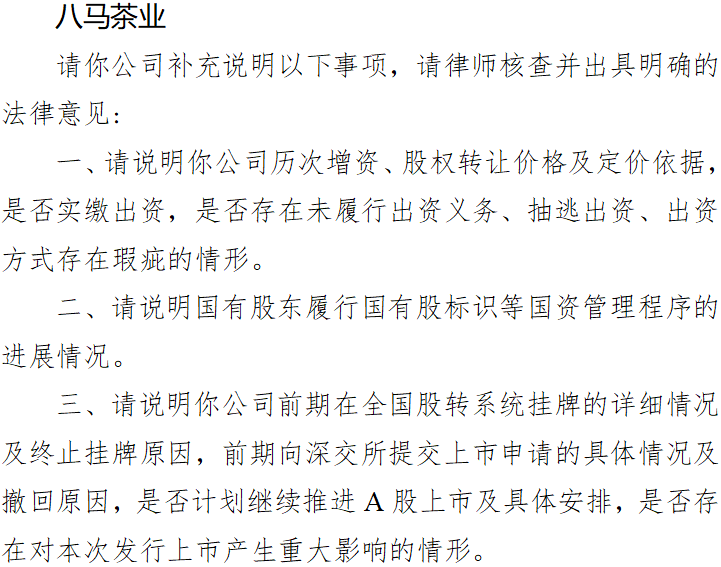

因此在證監會給予八馬茶業境外上市反饋意見中,又提及了八馬茶業的股東出資問題,要求八馬茶業說明公司股東「出資方式(是否)存在瑕疵的情形」。

資料來源:證監會文檔

資本運作層面,八馬茶業早年還曾與機構投資者簽訂對賭協議。2012年引入和諧成長、天圖興華等機構時,與他們簽署了補充協議,協議包含"回購權""經濟補償"等特殊權利,直至2025年1月才通過補充協議約定在港股申報前終止,但條款中明確若上市失敗則權利自動恢復。這種對賭背景,為其上市進程增添了不確定性。

左右為難難取捨

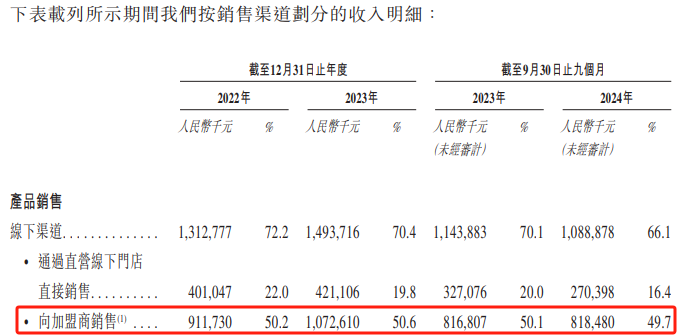

截至2024年9月,八馬茶業3498家門店中,加盟店佔比高達92.1%,為公司貢獻了近五成左右的收入。2022年至2024年前三季度,公司向加盟商銷售的收入佔比分別為50.2%、50.6%、49.7%。這種模式支撐了其快速擴張,也為八馬茶業埋下了隱患。

加盟商與八馬茶業的利益衝突逐漸顯現。招股書顯示,加盟商需遵守"年度最低採購15萬-100萬元"的規定,且與公司為"買斷關係",除終止合作或首單外不得退換貨。這導致部分加盟商為衝業績壓貨,2024年三季度末八馬茶業存貨達4.61億元,較2022年初增長4.8%。

更值得注意的是,《投資者網》實地調研發現,部分加盟店為了追求更高的利潤,會向客戶推薦自有品牌產品。在客戶表示不在乎品牌時,銷售人員更傾向於推薦自有品牌,並表示自有品牌更具性價比。

而為了維持公司的高增長,近年來,八馬茶業加碼線上直營店的佈局,線上渠道收入從2022年的4.94億元增至2023年的6.23億元,2024年前三季度達5.53億元,按年有14.49%的增長。

但八馬茶業線上渠道的佈局,一定程度上壓縮了加盟商的生存空間。2024年前三季度,八馬茶業向加盟商銷售收入為8.18億元,較2023年同期相比僅有0.2%的增長,遠低於公司線上渠道14.49%的增長。若八馬茶業在2024年間繼續擴充加盟店體系,那意味着2024年前三季度公司加盟商的店均收入將有所下滑。

資料來源:招股書

供應鏈管控能力的不足,也加劇了八馬茶業的風險。八馬茶業超五成產品依賴第三方OEM生產,2022年至2024年前三季度,向五大供應商採購佔比從18.8%升至24%,對最大供應商的採購依賴度從3.9%升至6%。品控問題隨之而來:2024年6月至今,12315平台累計收到55條投訴,涉及產品質量、虛假宣傳等。

港股申報資料到期後,八馬茶業若選擇更新材料,仍需直面加盟模式可持續性、家族治理獨立性、品控體系完善性等核心問題。對於這家一直在謀求上市的茶企來說,上市僅是起點,如何平衡規模擴張與風險管控,纔是公司真正的考驗。(思維財經出品)■