(轉自:中信建投財富管理)

圖片來源:視覺中國

圖片來源:視覺中國又到了一周一次的周評文章,讓我們一起來梳理一下本周的重要事件(及其影響)、市場表現以及對應的投資策略吧。

No.1

要聞回顧

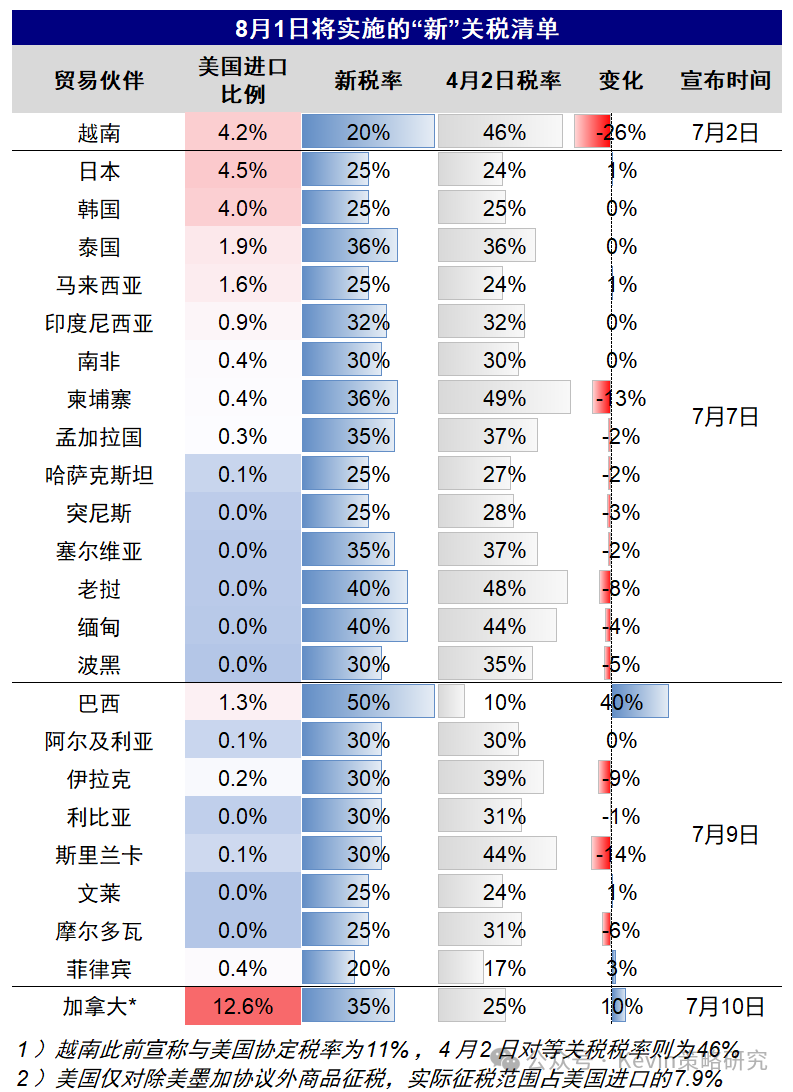

關稅:有新情況

7月7日和9日,美國發送「徵稅函」對22個國家徵收20%~50%不等關稅,但其中多數國家稅率與4月2日「解放日」宣佈的「對等關稅」不變,有的出現下降,僅巴西稅率明顯加大。

當地時間7月12日,美國總統特朗普在社交媒體平台「真實社交」上發布致墨西哥和歐盟的信件,宣佈自2025年8月1日起,美國將對來自墨西哥和歐盟的輸美產品徵收30%的關稅。

除越南和英國達成協議外,與其他貿易伙伴談判並未如期完成,截止日期由7月9日「變相」延長至8月1日。

從市場反應看,市場同樣也認為近期政策更多是一個施壓和談判的技巧,「徵稅函」公布後市場「靜觀其變」,美股甚至再創新高,長端美債利率穩定在4.3%附近,美元指數甚至小幅走高至97.7,波動幅度預計並不會回到4月2日的極端情形共識化的「去美元」。

後續,我們需密切關注8月1日及12日兩輪截止日期的關稅動態,以及7~8月通脹數據、7~9月發債高峯和7月FOMC、美股二季報。

聯儲局:降息預期升溫

近日,有「新聯儲局通訊社」之稱的知名財經記者Nick Timiraos撰文稱,在上個月的會議上,通脹前景不明朗,以及在白宮向聯儲局主席鮑威爾施壓的背景下,聯儲局內部出現分歧,官員們在是否以及何時恢復降息的問題上有分歧,大多數聯儲局官員預計今年晚些時候將恢復降息。

美國總統特朗普7月10日在社交媒體平台「真實社交」上發文,再度敦促聯儲局主席鮑威爾降息。此前一天,特朗普於9日在社交媒體平台發文,批評聯儲局當前的利率政策,稱聯儲局設定的利率至少偏高3個百分點,利率每個百分點每年給美國造成了3600億美元的再孖展成本。據美國消費者新聞與商業頻道報道,特朗普正考慮在聯儲局主席鮑威爾明年離任前為聯儲局任命一位「影子主席」,以向聯儲局施壓,迫使其降息。

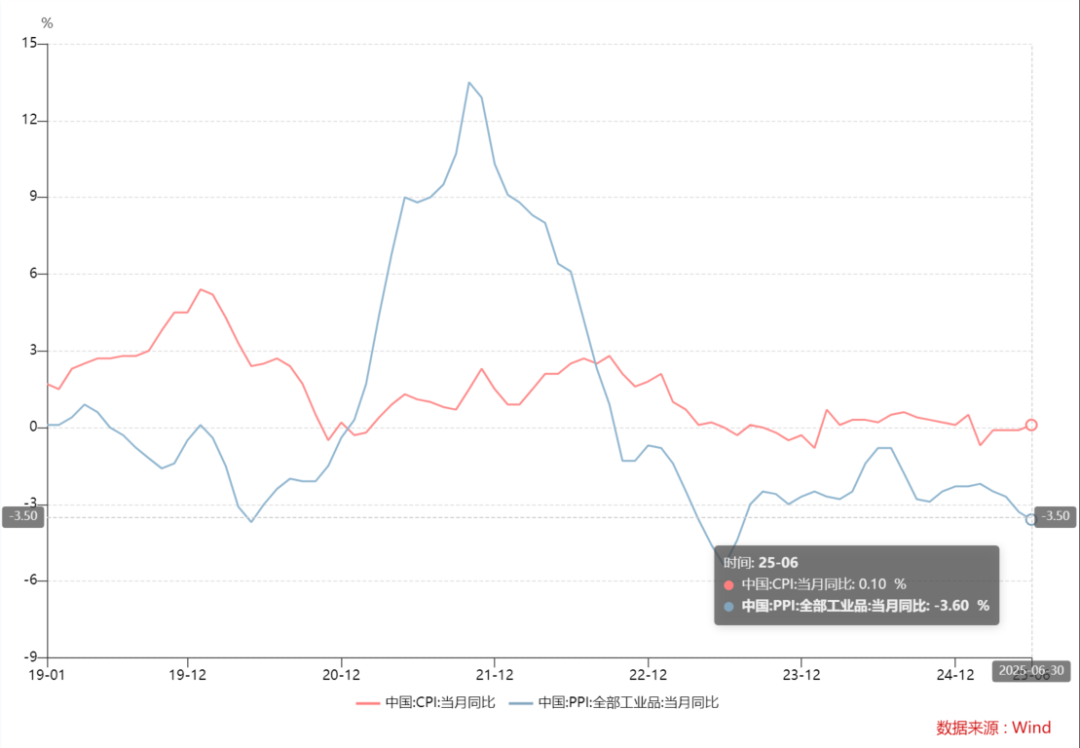

國內基本面:時隔四個月,CPI再度轉正

7月9日,國家統計局數據顯示:6月份,居民消費價格指數(CPI)按年由上月下降轉為上漲0.1%;按月下降0.1%,降幅比上月收窄0.1個百分點;扣除食品和能源價格的核心CPI按年繼續回升,上漲0.7%。工業生產者出廠價格指數(PPI)按月下降0.4%,降幅與上月相同,按年下降3.6%,降幅比上月擴大0.3個百分點。

6月CPI在連續四個月為負後「意外」轉正,這次正面意外出現在7月初關於「反內卷」的政策討論之後,市場認為這可能是供給側改革2.0的前奏。

與CPI意外轉正更讓市場關注的則是不斷下滑的PPI,基於最新數據,預計25年二季度GDP平減指數將繼續為負,這將是連續第九個季度。市場對國內通脹走勢保持謹慎,仍需等待更多政策,未來幾周,政治局會議以及國務院、發改委和相關部委的行動計劃可能是觀察重點。

No.2

市場表現

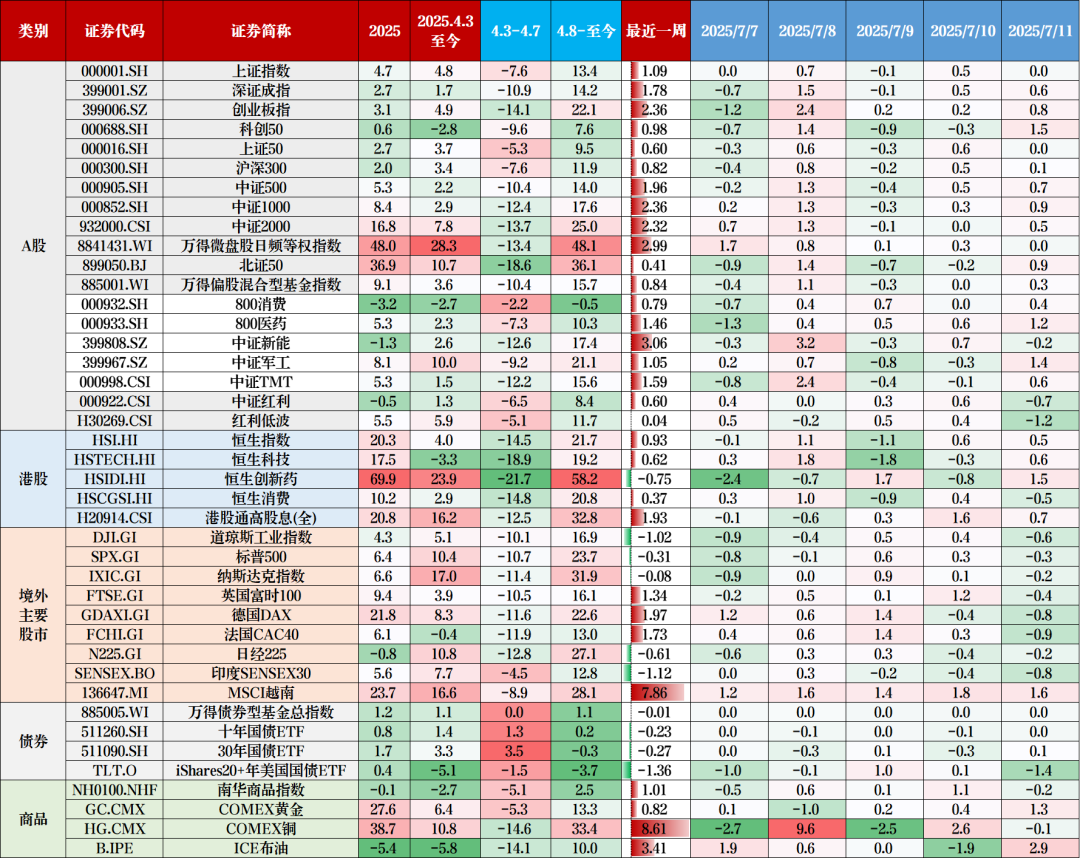

數據來源:Wind,截至日期:2025/7/11

數據來源:Wind,截至日期:2025/7/11本周A股力頂美國新一輪關稅函的壓力,滬指本周漲1%站上3500點,創業板升逾2%突破2200點。

消息面上,一是部分資金繼續佈局銀行股,帶動指數上漲,二是近期市場預期中央層面可能就地產召開會議或出台支持政策,因此金融地產鏈低位上揚,三是,「反內卷」持續深化,同時臨近7月政治局會議,新一輪寬鬆政策預期發酵。

外圍方面,通脹壓力始終未顯現,聯儲局提前降息預期持續發酵,高盛將聯儲局降息時間預期提前至9月,聯儲局理事沃勒再度提及7月降息,並聲稱並非處於政治動機。同時,特朗普連續多日公開施壓主席鮑威爾,降息可能「箭在弦上」!

整體來看,近期全球市場風險偏好明顯回升,權益資產紛紛創新高。美股科技股表現亮眼,納指不斷創紀錄。

對於後市,我們堅定地認為慢牛已來,核心理由如下:

國內資本市場股債蹺蹺板效應明顯,市場風險偏好多數時候較低。覆盤歷史行情走勢,多數階段無風險利率(Rf)下行期,債市強於股市,債市對股市存在一定的擠佔效應,流動性可能並未實質性傳導至股票市場。

隨着第三次國九條出台,機構資金積極入市,以及利率下行到較低的位置,市場風險偏好明顯提升,股市出現配置性機會。

當前政策推動資本市場高質量發展,以及低利率環境的延續,中長期資金積極入市,將繼續推升股市吸引力,有望強化股市「慢牛」格局。

當然,節奏上我們仍然還是認為第四季度再向上衝擊壓力區域可能是更佳的時點,我們拭目以待。

No.3

應對策略

當前市場波動環境下,堅持「槓鈴策略」,平衡風險與收益,對於普通投資者設來說,或是最佳策略。

槓鈴之防禦:紅利板塊(如銀行、公用事業、能源等)具備防禦屬性,增量資金持續流入,仍有估值修復空間。

槓鈴之進攻:高端科技製造(如半導體、AI硬件/應用、機器人、智能駕駛、軍工等)因政策支持和技術迭代成為彈性來源。

守正:核心倉位配置核心寬基指增以及紅利風格基金

核心配置1:

場外:博道叄佰智航(A:007470 / C:007471),風險等級R3

場內:滬深300增強ETF(561300.SH),風險等級:R3

滬深300指數一直以來被看作A股核心資產的代表指數之一。配置核心資產一方面有較大機會分享優質龍頭公司發展帶來的長期紅利,伴隨公司成長實現資產增值;另一方面,核心資產憑藉強大的護城河,在市場波動中更具韌性,能在一定程度上降低長期投資所面臨的風險,為資產的保值增值保駕護航 。

核心配置2:

場外:中歐紅利優享(A:004814 / C:004815),風險等級R3

場內:國企紅利ETF (510720.SH),風險等級:R3

低利率環境下,紅利資產配置性價比進一步凸顯。此外,紅利資產由於具備較強的防禦性,適合作為低風險的底層資產配置。

出奇:基於風險收益比,階段性調整配置比例

衛星配置1:東吳移動互聯

(A:001323 / C:002170),風險等級R3

近年來人工智能+、智能駕駛、機器人等前沿技術的蓬勃發展,為科技行業帶來了前所未有的變革。這些技術不僅提升了生產效率,還催生了新的商業模式和服務形態,為投資者提供了豐富的投資機會。當前,科技板塊的性價比仍有優勢,東吳移動互聯目前聚焦智能駕駛、消費電子、AI算力等板塊,可以積極關注。

衛星配置2:長信國防軍工

(A:002983 / C:008960),風險等級R4

軍工作為新質戰鬥力的核心板塊,長中短期均有佈局邏輯,短期看閱兵與事件催化,中期看業績修復(十四五+十五五)與軍貿放量,長期看國防現代化與技術創新。中短期維度看,當前或仍是不錯的佈局時點。

衛星配置3:匯添富達欣

(A:001801 / C:002165),風險等級:R3

中國正面臨嚴峻的老齡化問題,心腦血管病、糖尿病、高血壓等慢性病的發病率隨着人口老齡化的加劇而上升。國內創新藥正迎來爆發期,疊加集採、醫保談判等政策已迎來改善修正,板塊整體估值仍有上升空間。

衛星配置4:鵬揚消費量化選股

(A:019777 / C:019778),風險等級R4

2024年中央經濟工作會議將「大力提振消費」列為首要任務,2025年政府工作報告也多次提及消費,強調實施提振消費專項行動,多渠道促進居民增收。

中國擁有巨大的人口基數,消費市場空間廣闊,消費市場的潛力有望進一步釋放,為消費行業的長期發展提供了有力的支撐。在外需不確定增加的背景下,擴大內需的重要性和急迫性快速提升。疊加消費板塊當前估值水平位於歷史較低水平,未來或具有較大提升空間。

選好產品,到中信建投

做好配置,到中信建投

風險提示:

2、本材料的數據、信息來源於中信建投認為可靠的第三方數據平台,中信建投對上述數據、信息的準確性和完整性不做任何保證,也不保證所包含的信息不會發生任何變更。中信建投力求材料內容的客觀、公正,但材料僅供參考,不代表任何確定性判斷;

3、本材料所含信息均不代表任何定性判斷,不代表產品未來運作的實際收益或可能獲取的實際收益。材料接收者應當獨立評估本材料所含信息,基於自身投資目標、需求、市場機會、風險及其他因素自主作出決策並自行承擔投資風險。不論材料接收者是否根據本材料作出投資決策,中信建投都不對該投資決策提供任何形式的擔保,亦不以任何形式分享投資收益或者分擔投資損失。中信建投不對使用本材料所產生的任何直接或間接損失承擔責任;

4、本材料為中信建投所有。未經中信建投書面許可,任何機構和/或個人不得以任何形式轉發、翻版、複製和發布本材料全部或部分內容。一經閱讀本材料即視為已同意此項條款。