文章來源:用益研究

2024年12月11日,北京頒佈《關於做好不動產信託財產登記工作的通知(試行)》;2025年5月28日,上海頒佈《關於開展不動產信託登記試點的通知》。兩者均明確,不動產信託指委託人將不動產財產權利交由受託人,由其依委託人意願管理運用。京滬兩地試點,明確了不動產納入信託的財產權屬,保障了財產獨立性,推動信託行業轉型,助力民生福祉改善。

京滬兩地的不動產信託登記試點主要解決了兩大棘手問題:一是解決不動產進入信託的權屬問題。我國非現金類財產登記分散,僅在中國信託登記有限公司登記難以證明信託資產獨立性,存在與善意第三人擔保物權優先受償權衝突風險。通過在權屬部門同步標註信託財產,保障資產獨立性,實現風險隔離。二是優化信託財產交易流程。傳統不動產信託要求委託人先以現金入信託再購房產。不動產信託可直接通過登記過戶完成產權轉移,顯著降低信託設立的難度。

一、不動產信託試點成效與侷限

不動產信託登記實行後,一是推動「以房養老」新模式,上海信託和愛建信託將委託人的房屋產權提前置入信託,保留居住權,待入住養老院時,信託公司出租房屋,以租金支付養老費用,委託人去世後,房產收益可定向傳承或用於慈善。二是保障居民財產傳承,外貿信託設立不動產信託服務多子女家庭,確保財產按委託人意願分配,避免遺產糾紛。三是實現子女照護等特殊需要,國投泰康信託為孤獨症子女家庭設立信託,保障子女居住權,並通過信託監察人監督,防止監護人侵佔財產。

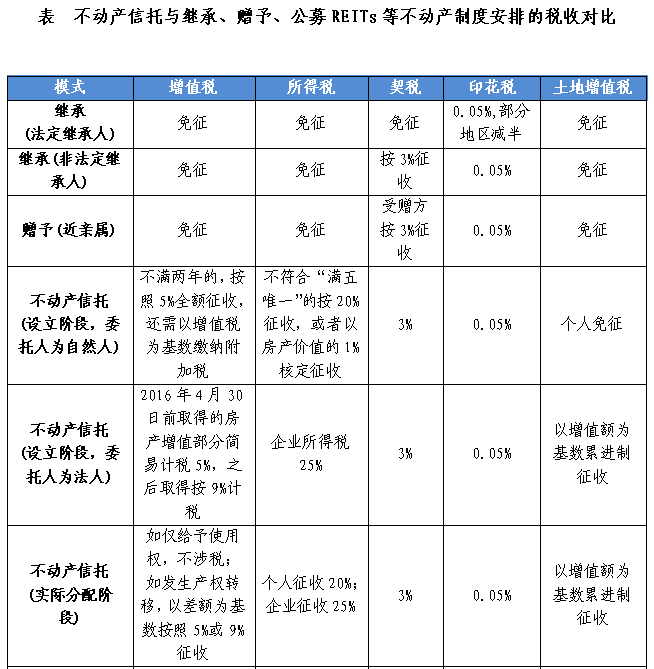

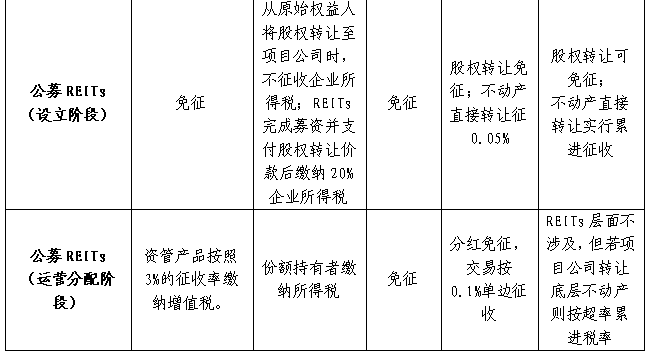

從目前京滬兩地業務實踐來看,不動產信託「首單」之後再無新單,主要是現行不動產信託具有兩大侷限:一是居民需求高度個性化帶來規模不經濟問題。幾個「首單」委託人均為自然人,產權分散,涉及養老服務、特殊照護、房產傳承、收益靈活分配等多樣需求,且一些委託人採用「不動產+現金」方式。這導致產品設計難以標準化,信託公司難以集中運營管理方式提升效率。二是「視同交易」的課稅原則導致信託架構產生雙重稅費。京滬兩地不動產信託設立與分配階段的課稅標準根據財產所有者的情況進行徵收。在設立階段,委託人為自然人且「滿二」「滿五唯一」情況下各類稅費較房產的繼承與近親屬贈予20%以上,較基礎設施領域不動產投資信託基金(以下簡稱公募REITs)高出3%以上;委託人為法人稅率高出更多。在分配階段,不動產信託仍要按照9%以上的差額繳納增值稅,稅負成本高於公募REITs的3%增值稅率,契稅、印花稅等稅率也高於公募REITs(見下表)。高昂稅費致使各地面臨「首單之後再無新單」的尷尬局面,也導致不動產信託在供給端的使用率遠低於現行公募REITs架構,原本最應成為REITs受託人的信託公司卻從未發行或管理過一單REITs。

二、公募REITs與不動產信託的聯繫與區別

我國的公募REITs與不動產信託的結構相近、功能相似,均為原始權益人(委託人)將不動產裝入SPV,通過專業受託人運營,將財產收益分配給特定人羣。而兩者區別在於:多數公募REITs通過原始權益人成立項目公司,以股權形式轉讓不動產、投資者支付對價的形式實現了資產的出表;而不動產信託則是以不動產直接轉讓並進行財產登記的形式實現該功能,不一定發生資金交易。

公募REITs的快速發展,離不開稅收政策優惠的支持。2022年1月29日,財政部、稅務總局發布《關於基礎設施領域不動產投資信託基金稅收政策的公告》,對公募REITS設立前、設立階段交易或股權收購暫不確認企業所得稅,允許遞延納稅,在分配環節允許其按照資管產品稅率徵稅,以支持其發展。自2021年第一批公募REITs發行以來,我國已累計發行66個公募REITs項目,累計發行規模近1800億元,總市值超2000億元,完成了大量基礎設施的盤活,也豐富了市場投資種類。

三、REITs的國際經驗

在世界各國,REITs是一種常見的不動產財產製度安排。全球REITs市場約2.5萬億美元,其中美國佔60%,其次為日本(約12%)、歐洲(約10%)、澳大利亞(約6%)。目前美國REITs持有商業地產佔全國不動產資產的比例約20-25%,覆蓋辦公、零售、住宅、工業等領域。日本2001年引入REITs制度,成立J-REITs實現商業地產證券化的比例約為15%-20%,以辦公樓、住宅、零售、物流等為主。

從法律架構來看,國際REITs存在公司型和信託型兩種形式。公司型結構中,原始權益人將不動產直接轉移至REITs名下,股東通過持有股份參與。信託型結構中,原始權益人將項目公司股權轉入REITs,由資產管理公司對不動產進行經營管理。

從募集對象來看,各國存在公募REITs與私募REITs並行的特徵。美國、日本的私募REITs規模佔比均在40%以上,典型代表如黑石房地產收入信託(BREIT)、喜達屋資本私募REITs。養老、基金、保險等機構投資者投資持有,收益率顯著高於公募。

從稅收政策來看,REITs在設立階段(即資產注入階段)進行徵稅,設立後REITs層面不再重複徵收。在REITs成立階段,美國原始權益人轉讓不動產時(遞延)繳納資本利得稅(稅率21%)、州轉讓稅(0.1%-2%不等)和印花稅(部分州徵收);而日本原始權益人轉讓資產時則要繳納資本利得稅(稅率23.2%)、不動產取得稅(稅率4%,股權轉讓免徵)和印花稅(股權轉讓合同0.3%,不動產轉讓合同稅率1.5%)。在REITs運營分配階段,派息比例達到一定要求(美國、日本均要求達到90%以上)後免徵所得稅,僅在投資者層面按照股息收入徵稅。

將中國不動產信託、公募REITs與美國REITs、日本J-REITs對比可以發現,四者稅負成本從高到低依次為:中國不動產信託、日本J-REITs、美國REITs和公募REITs。「雙重課稅」帶來的高稅負成了我國不動產信託發展的「攔路虎」,亟須通過制度解決激活信託與不動產的生命力。

四、不動產信託的應用場景與市場潛力

根據2025年住建部普查,全國現存空置房屋數量高達9780萬套,按照每平方米1萬元價格估算,價值近10萬億,按照七普戶均2.6人計算,可用於2.54億人口居住。2025年政府工作報告強調「盤活存量用地和商辦用房,推進收購存量商品房,在收購主體、價格和用途方面給予城市政府更大自主權」,同時將「收購存量商品房」作為年內發行的4.4萬億地方政府專項債的四大重點方向之一。市場預測2025年政府下場買房資金規模將達到6000-10000億元。然而目前多地收儲呈現「政策先行、落地審慎」的特點,主要由於收儲後的退出路徑、運營機制等尚不明確。

2021年,國家發改委《關於進一步做好基礎設施領域不動產投資信託基金(REITs)試點工作的通知》首次將保障性租賃住房納入基礎設施公募REITs試點範圍。目前僅發行華夏北京保障房、中金廈門安居等8只REITs,總規模約250億元。主要是由於其發行要求嚴格,如產權歸屬清晰且不得為政府/國企、產權可進行市場化交易、租金必須覆蓋成本、出租率需達到75%以上等要求,市場上可進行公募REITs化的項目較為稀缺。

若我國參照公募REITs,對不動產信託給予同等稅收優惠將釋放巨大政策紅利。一是為地方政府收儲存量商品房提供退出路徑。地方政府可將收儲商品作為保租房、人才公寓等保障房,供城市工作者使用,並將保障房委託給信託公司,發行不動產信託,以未來租金收益或資產增值作為收益來源,提前回收收儲資金。二是促進房地產行業轉型提升運營質效。當前我國房地產行業普遍重銷售、輕運營、高周轉,一旦銷售去化速度下降易引發債務問題,不動產信託為房地產開發開闢了資金回籠的新方式,開發商將更注重通過提升物業運營品質增厚租金回報。三是有利於構建多層次不動產信託投資基金市場體系,不動產信託可作為公募REITs的有益補充,將暫時無法通過REITs發行的沉澱資產轉化為流動資本激活我國10萬億級存量房市場和2.5億勞動者參與城市經濟。

五、政策建議

一是構建「不動產信託+REITs」並行運作體系。允許受託人在成立不動產信託後,面向合格投資者發行,並以租金、出售收入作為信託收益向投資人分配。建立不動產信託與公募REITs的銜接機制,針對保障性租賃住房類信託產品,適當放寬現行REITs產權歸屬、出租率等硬性指標要求,允許優質信託產品在運營滿3-5年後轉為公募REITs。

二是優化不動產信託稅收政策體系。參照公募REITs的稅收制度,建立不動產信託設立階段遞延納稅機制,信託層面免徵相關稅費,分配環節增值稅率至3%左右;實施差異化稅率,對保障性住房相關信託實施額外稅收減免,切實減輕市場主體的稅負壓力。

三是完善不動產信託配套基礎設施。各地加快推進不動產信託登記試點,建立全國性信託財產登記平台,打通整合自然資源部不動產登記系統與中信登系統實現信託財產「一次登記、多部門聯動標註」的電子化流程。建立全國性不動產信託交易平台,通過搭建專業估值體系、引入做市商制度、培育機構投資者羣體等方式,提升不動產信託流動性。

四是創新不動產信託產品供給模式。針對政府收儲房源,試點「政府引導基金+信託」模式,設立不動產信託專項引導基金,對此類不動產信託給予5%-10%劣後資金支持;開發「組合式不動產信託」並實施分層管理,基礎層由保障性住房提供穩定租金收益(AAA評級),增值層由其配套商業增厚資產收益權(AA+評級),並允許機構投資者認購高風險高收益層級提升收益。

結語:不動產信託作為重要的金融創新工具,在盤活存量資產、服務民生需求方面具有獨特優勢。當前,應着力解決制約其發展的制度瓶頸,特別是稅收負擔過重問題。通過借鑑國際經驗,完善政策體系,不動產信託有望與公募REITs共同構建多層次的不動產金融市場,為經濟高質量發展注入新動能。

作者:徐一寧(陝西省國際信託股份有限公司)

責任編輯:朱赫楠