炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:鹽財經

作者 | 曠曉伊

三度折戟後,老鄉雞第四次向港交所發起衝擊,爭奪「中式快餐第一股」。

近日,港交所官網顯示,老鄉雞已向主板遞交上市申請,由中金公司與海通國際擔任聯席保薦人。加上此次,這家主打雞類菜品的中式快餐連鎖品牌,三年內已是第四次衝擊IPO——前兩次在A股失利,2025年首次赴港也未能成功,如今再度捲土重來。

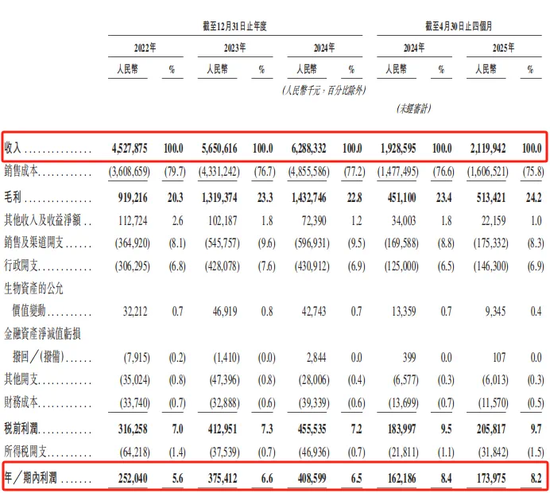

從財報數據來看,老鄉雞交出了一份亮眼的成績單:過去三年,營業收入從45億元增長至近63億元,門店數量突破1500家,平均每年新增118家,呈穩步上升態勢,並以0.9%的市場份額位列2024年中國中式快餐市場第一名。

招股書顯示,過去三年,老鄉雞營業收入從45億元增長至近63億元

雖說企業發展到一定階段,上市本是順勢而為的選擇。但老鄉雞的節奏,未免顯得有些急迫。

一般來說,從首次遞交招股書到成功上市,即使中途經歷問詢或補充資料,企業也大多在一到兩次申報周期內完成,整體時長約1至2年。若連續兩次未果,企業往往會選擇暫緩,調整結構、再尋機會。

老鄉雞卻沒有停下。三年四次遞表,步伐之快,在餐飲企業中並不多見。它,到底在急什麼?

打工人的食堂

對於沒來過江浙滬皖的人來說,或許很難理解老鄉雞在這片區域的受歡迎程度——不僅排隊是常態,還是許多打工人心中的「食堂」。

王琴幾乎每周都要喫上兩到三次,她在上海漕河涇的一家互聯網公司實習。每天中午十二點一到,飢腸轆轆的打工人們就一窩蜂湧進商場負一樓覓食,麻辣燙、冒菜、披薩等美食琳琅滿目,叫人看花了眼,而她最常光顧的,是老鄉雞。

老鄉雞門店/圖源:老鄉雞

「想喫重口一點,他們有辣菜;想喫清淡些,還有減脂友好的白斬雞、酸菜魚片等菜色。久而久之,老鄉雞就成了我和同事們的‘單位食堂’。」王琴說。

王琴覺得老鄉雞喫起來相對放心。她關注了老鄉雞的新媒體賬號,發現每個月品牌都會公示自查自糾工作,把店面衛生、後廚食材發現的問題和整改結果一併放出來。

相比其他門店需要等餐,在老鄉雞的用餐體驗也更為「絲滑」:自助挑菜、掃碼結賬、坐下就能喫。讓王琴印象深刻的,還有衛生細節,門口就配有洗手台和免洗洗手液,喫完就能馬上洗去手上的油膩。

老鄉雞門店內展示的菜品/圖源:老鄉雞

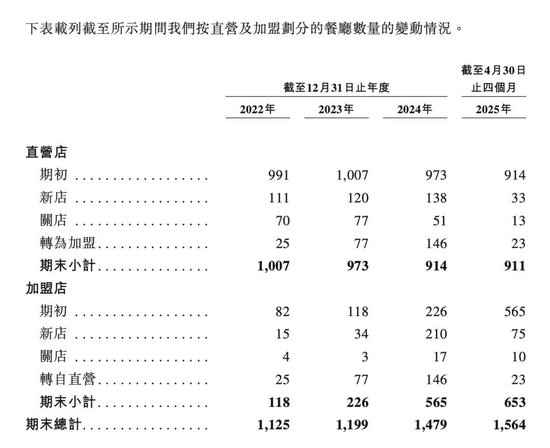

有一項數據更能直觀體現老鄉雞的人氣。根據招股書披露,2024年,老鄉雞的平均翻座率達到4.4次,明顯高於3次以下的行業平均水平。並且,這一數據近三年持續上升,其中直營店翻座率從3.8次提升至4.8次,加盟店從2.9次升至3.6次。

不僅翻座率高,老鄉雞還憑藉會員體系,打造出較強的用戶黏性。根據招股書數據,截至2025年4月底,老鄉雞已擁有2757萬註冊會員,其中活躍會員1220萬、付費會員近54萬,註冊會員與付費會員數量均居中式快餐行業第一。

從運營指標來看,2025年前四個月,活躍會員人均下單8.4次,付費會員的月均購買頻率更是達到5.9次。這意味着其用戶復購意願強、消費頻率高。

在打工人們的追捧下,老鄉雞的業績規模節節攀升。2022年至2024年,其營收分別為45.28億元、56.51億元和62.88億元,利潤則從2.52億元提升至4.09億元;2025年前四個月,就已錄得21.2億元營收、1.74億元淨利潤,延續高增速。

月薪過萬,不敢點三個葷菜

在廣州工作的馬莉對老鄉雞的味道念念不忘,她第一次喫到老鄉雞,還是兩年前去合肥出差的時候。但她面臨的最大難題是——喫不到。

廣州沒有老鄉雞門店,這反映出老鄉雞目前所面臨的瓶頸,雖然在長三角乃至北京已打響知名度,但在不少區域仍是「查無此雞」。

老鄉雞是一家從安徽走出的快餐店,創始人束從軒為肥西人,早年是當地的一位養雞大戶。2020年,束從軒因為一場開在村頭的發布會走紅網絡,從此樹立起土味、接地氣的企業家形象,也讓還沒走向全國的老鄉雞,頻頻登上熱搜。

老鄉雞創始人束從軒/圖源:

束從軒個人社媒賬號

2023年年底,束從軒的兒子束小龍正式接替父親出任老鄉雞董事長。公開資料顯示,束小龍出生於1988年,早在2012年就加入老鄉雞。束小龍接班後,老鄉雞加快了擴店的步伐,但目前來看,老鄉雞還是沒有走出地域的舒適圈。

截至2025年4月底,老鄉雞在華東地區擁有1345家門店,佔總數的86%,其中安徽省內就有750家。說白了,這些年來,它的擴張依舊在「大本營」周邊兜圈子。

「成也供應鏈,敗也供應鏈。」在資深連鎖產業專家、和弘連鎖諮詢總經理文志宏看來,老鄉雞之所以擴張緩慢,是因為產業鏈越完整,固定資產與運維成本越高,限制了其向全國快速擴張的靈活性。

以老鄉雞堅持使用的肥西老母雞為例,這種雞不是市面上餐飲企業常用的白羽雞,生長期有180天,食材依賴自建或深度合作的本地供應體系,而這些目前都集中在安徽及周邊華東地區。若貿然在華南、華中等地開店,不僅冷鏈成本激增,還可能影響品質的穩定性。

此外,為突破地域限制,老鄉雞自2020年起開放加盟,門店數迅速增長。但現實卻不理想:如今加盟店佔比已經超過四成,但其營收貢獻尚不足總收入的四分之一,且毛利率持續下滑,從2022年的28.9%降至2024年的20.1%。翻座率也存在明顯差距:安徽直營店為5.7,外省加盟店僅為3.1。

文志宏指出,這一差距背後有三點原因:一是不少加盟店尚在「爬坡期」;二是直營店選址優越,具備天然流量優勢;三是部分加盟店集中在下沉市場或「加密區域」,本就難以跑出高效益。

消費者體驗也未能跟上擴張步伐。隨着門店增多,老鄉雞食品安全問題頻發。據統計,2020至2021年,老鄉雞因食安問題賠款由389萬元升至646萬元,2024年前三季度繼續走高。在消費保等平台,消費者吐槽「異物、口味下降、服務態度差」等問題,投訴解決率僅為8%。

2025年6月,黑貓投訴 【下載黑貓投訴客戶端】平台上有消費者投訴在老鄉雞餐品內發現了蛆蟲

另一方面,價格也成為一道橫亙在大衆面前的坎。

馬莉提到,就算公司門口有老鄉雞的門店,她恐怕也不願意天天去喫。之前喫老鄉雞就覺得價格比想象中要貴,加上一份菜的分量比較小,感覺性價比不是很高。

老鄉雞的定價確實高於只需十幾塊就能喫飽的快餐,毛豆燒雞16元一份、梅菜扣肉17元一份、蒸蛋7元一份……也難怪網友們流傳出「月薪過萬都不敢在老鄉雞點三個葷菜」的網絡段子,道出了消費者的無奈。

據艾媒諮詢,43.7%的消費者希望將快餐消費控制在20元以內,85.2%的人能夠接受的價格上限為30元。儘管老鄉雞近三年來的平均客單價有所下調,直營店從29.7元降至28元,加盟店從31.5元降至29.2元,但 「貴」的印象依舊揮之不去。

一隻土雞,一場資本夢

三年內四度遞表,老鄉雞為何如此執着於敲開資本市場的大門?

最直接的原因是:錢,確實不太夠用了。

在快速擴張與供應鏈投入的雙重壓力下,老鄉雞的現金流緊張問題已不再是祕密。一方面,為支持全國擴張,它加速開放加盟,同時維持直營體系和供應鏈「重投入」,包括中央灶底1、配送中心和標準化食材加工工廠的建設。

老鄉雞餐廳數量變動情況

另一方面,它堅持使用180天土雞、現炒出餐的重運營模式,又進一步抬高了原材料與人力成本。這種「重資產+高成本+低客單價」的商業模型,導致其資金周轉周期較長、盈利能力不穩。

從財報數據看,老鄉雞的毛利率常年維持在20%左右,明顯低於鄉村基、小菜園等中式連鎖品牌。

對此,連鎖諮詢專家文志宏分析,問題並不完全出在運營效率,而是結構性約束:其「低價快餐」定位限制了提價空間,全產業鏈自營模式則帶來持續高企的原材料與運維成本;再加上後廚現炒模式可能將大量人工成本計入產品成本,也進一步拉低了毛利率。

不過,毛利率雖低,老鄉雞的淨利潤水平並不算差。以2024年營收60多億元、淨利潤超4億元計算,淨利率達到6%–7%,放在快餐行業中,這已是不錯的表現——甚至可對標日本部分成熟連鎖品牌。

但對於資本市場來說,僅靠穩定盈利還不夠,它更看重「增長性」與「可複製性」。這也解釋了為何老鄉雞在A股兩度衝刺未果——它的故事還不夠性感,模型還不夠輕盈。擴張速度與管理效率之間的矛盾尚未化解,加盟門店的翻座率與利潤貢獻仍低於預期,資本市場對其是否能在全國範圍內跑出標準化複製的信心仍顯不足。

資本市場更看重「增長性」與「可複製性」,這也解釋了為何老鄉雞在A股兩度衝刺未果

在這種背景下,轉戰港股,是一種「不得不」的選擇。2024年以來,港股對餐飲企業的接受度明顯回暖,蜜雪冰城、小菜園等接連傳出上市利好,估值也表現亮眼。對老鄉雞來說,這是一個相對合適的窗口期——再晚一步,行業格局或將重新洗牌,孖展環境也可能變得更為緊縮。

「從宏觀環境來看,這次是老鄉雞最有希望成功IPO的一次。」文志宏指出,但他也強調,關鍵仍在於如何在資本青睞的時間窗口內,講出一個既可盈利又能擴張的故事。在他看來,老鄉雞的打法應該轉向「降本增效、快速擴張」,一手穩住基本盤,一手輕裝複製加盟體系,同時提高對加盟店的管理支持,提升單店盈利能力。

換句話說,資本市場給了機會,但是否能接住,就看老鄉雞是否準備好真正走出「安徽舒適圈」了。

星標關注《鹽財經》

洞察趨勢,睿智人生

///大家都在看///

點在看把鹽撒給更多的人

責任編輯:楊紅卜