來源:華爾街見聞

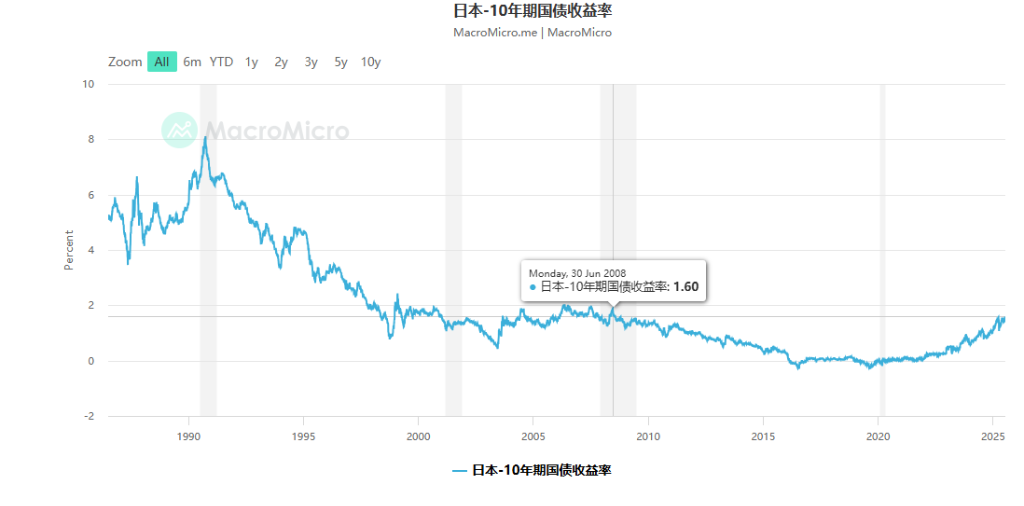

日債危機升級,10年期收益率逼近1.6%創2008年新高,與超長期國債不同,10年期國債收益率的上行對實體經濟影響更為直接。此番異動恰逢日本參議院選舉前夕,市場擔憂執政聯盟失利或引發財政政策轉向,反對黨的競選政策承將推高財政赤字,引發「債券義警」拋售潮,日本或重演英國「特拉斯時刻」。

在政治不確定性與財政擔憂雙重夾擊下,日本國債市場的風暴正在加劇,核心10年期債券收益率升破警戒線,市場神經高度緊繃。

7月15日周二,日本10年期國債收益率一度上行2.5個點子觸及1.595%,創下2008年以來最高水平。同時,日本20年期收益率攀升3.5個點子至2.64%,30年期收益率上漲4個點子至3.195%,均創1999年以來新高。而20年期及以上期限債券本月已累計上漲至少20個點子。

此次收益率飆升發生在日本參議院選舉前夕,市場擔憂執政聯盟可能失利,財政政策或將大幅轉向,進一步加劇債市拋售壓力。分析人士警告,若「債券義警」大規模拋售,日債市場或重演英國「特拉斯時刻」式的劇烈動盪。2022年,英國前首相特拉斯因激進減稅計劃引發債市暴跌,最終被迫下台。

而與超長期國債不同,10年期國債收益率的上行對實體經濟影響更為直接。明治安田研究所經濟學家Yuichi Kodama指出,10年期收益率是固定房貸利率的定價基準,其上升將推高企業和家庭的孖展成本,進而影響經濟活動。

伊藤忠研究所首席經濟學家Atsushi Takeda補充稱,雖然超長期國債對企業孖展影響有限,但10年期收益率的持續攀升值得高度關注,尤其是在財政健康狀況存疑的背景下。

三菱UFJ摩根士丹利證券高級固定收益策略師Takahiro Otsuka表示:「10年期收益率受到超長期債券因需求擔憂和流動性下降而出現不穩定的推動。不能確定地說10年期收益率會在1.6%左右的水平停止上漲。」

選舉臨近 財政前景引發市場警覺

日本即將於7月20日舉行參議院選舉。

這一即將到來的參議院選舉成為推動債券收益率走高的關鍵因素。多家媒體和民調顯示,日本執政的自民黨及其聯盟夥伴面臨失利風險。日本反對黨競選綱領中包含現金髮放、消費稅下調和教育補貼等民粹承諾,市場擔憂這些政策將推高財政赤字,削弱債券投資者信心。

華爾街見聞稍早文章寫道,執政聯盟失去多數席位的可能性正在日益增加。多項民調顯示,執政聯盟預期獲得的席位數呈下降趨勢,這一結果可能導致石破茂首相辭職、美日貿易談判暫停、加息預期減弱,並對日本股市和貨幣政策產生重大影響。市場預期日本潛在新政府可能轉向更寬鬆的財政政策。

SMBC日興證券利率策略師Ataru Okumura指出,若執政聯盟敗選,海外投資者可能加速拋售超長期國債,擔憂消費稅下調概率上升。摩根士丹利MUFG證券的Koichi Sugisaki也表達了類似觀點,認為財政政策的不確定性正加劇市場波動。

Okumura指出,雖然其不預期日本首相石破茂會因債市動盪直接下台,但若執政聯盟敗選,市場動盪或難以避免。

全球債券拋售潮蔓延

日本債券收益率上升是全球現象的一部分。據彭博報道,全球長期政府債券都在下跌,投資者擔心世界各國政府的支出超出了其承受能力。

期限在20年及以上的日本國債收益率本月上漲了至少20個點子,這是全球債券市場拋售潮的一部分,投資者日益擔憂政府財政狀況。摩根士丹利MUFG證券宏觀策略師Koichi Sugisaki在研究報告中表示,執政聯盟的敗選可能會看到海外投資者加速拋售超長期債券,因為擔心消費稅削減的可能性更大。

儘管日本央行行長植田和男表示,該國超長期收益率對實體經濟的影響相比短期債務有限,但他也表示將仔細監控事態發展。Kodama表示:

植田目前正在淡化超長期收益率的飆升,但我確信他正在密切關注局勢。他避免明確評論,因為任何聲明都可能被解讀為暗示市場干預或干預門檻的信號。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:於健 SF069