智通財經APP獲悉,7月14日,貝萊德發布每周評論指,美國企業的回報離散度正在加大,而美國關稅可能加劇市場和證券回報的離散度,從而創造更多獲取阿爾法收益的機會。動態管理宏觀風險和承擔特定證券風險有助於捕捉這些收益。該行看好歐盟和美國的金融股、歐盟和美國的工業股(因為國內生產和國防開支增加)以及美國的醫療保健股(由於人口老齡化)。

市場對上周美國關稅暫停期延長的反應平淡,這印證了我們長期以來的觀點:不變的經濟規律限制了世界變化的速度。我們仍然超重美國股票,但不排除近期市場會有更多劇烈波動。關於誰將承擔關稅成本的不確定性,意味着回報的離散度會進一步加大,同時也帶來了更多獲取阿爾法收益(即超過基準的回報)的機會。獲取阿爾法收益的兩種方式:動態管理宏觀風險和承擔特定證券風險。

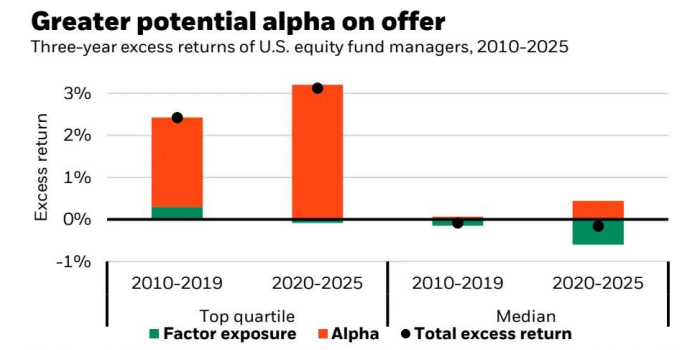

更多潛在的阿爾法收益

我們早就說過,不變的經濟規律 —— 比如供應鏈不能在不造成重大 disruption 的情況下快速重組 —— 將阻止美國關稅回升到 4 月 2 日的水平。關稅暫停期延長至 8 月支持了這一論點。

然而,無論關稅最終定在什麼水平,目前尚不清楚誰將承擔成本:企業、消費者還是出口商。這種不確定性將加劇本已較高的回報離散度。在疫情之前,當宏觀環境更為穩定時,持續的因子敞口 —— 如對增長、價值或通脹的敞口 —— 通常不會損害投資組合。但現在情況已非如此。

我們認為,對投資者而言,這需要警惕非預期的靜態因子敞口,並採用積極的策略來捕捉額外的阿爾法收益。自 2020 年以來,表現頂尖的投資組合經理創造了更多的阿爾法收益。而對於中等水平的經理來說,靜態因子敞口現在對回報的拖累更大。見下面圖表。

美國股票基金經理的三年超額收益,2010-2025 年

注:過往表現並不代表未來表現。為了估算阿爾法收益型基金經理的表現與市場狀況之間的關係,我們採用了迴歸分析,這種分析是回顧性的,僅能對兩者關係進行估算。未來的關係可能會有所不同。

獲取阿爾法收益的方式是什麼呢?

通過有意識地管理宏觀風險,減少靜態因子敞口可能帶來的拖累。這需要評估當前的宏觀環境。如果對宏觀環境的評估發生變化,就意味着要迅速轉變策略。如果宏觀環境沒有變化,那就需要透過市場噪音,頂住劇烈的市場波動 —— 今年以來,由於宏觀基本面幾乎沒有變化,這種策略尤其有益。

在這兩種情況下,關鍵都在於果斷決定是堅持當前的資產配置,還是進行調整。我們目前的策略是 「堅持」。

儘管 4 月份美國股市、債券和美元的同時下跌引發了人們對美國資產長期吸引力的質疑,但我們認為當前的經濟格局仍然支持美國資產的表現優於其他資產。我們看到了市場的波動,但這並未體現在美國企業的盈利上。這種盈利的穩定性仍然很重要。

獲取阿爾法收益的另一種方式:避開宏觀因子風險,轉而承擔特定證券風險。

我們認為,人工智能這一巨大力量將繼續推動美國企業盈利增長,但我們也認為,在這一主題下,某些行業和公司的表現會更好。在 ChatGPT 出現後,幾乎所有與人工智能主題相關的股票都受到了提振,但現在,我們看到表現優異的股票正集中在越來越少的一批公司中。主要由大型科技公司組成的 「七大巨頭」 預計在第二季度將實現 14.8% 的增長,而標普 500 指數中的其他公司僅為 1.9%。

即使在 「七大巨頭」 內部,由於某些公司從人工智能基礎設施建設(爭奪人工智能所需基礎設施建設的競賽)中獲得最大收益,而其他公司在人工智能應用(將人工智能融入不同的應用程序和軟件)方面處於領先地位,我們也開始看到它們之間的回報離散度在加大。這為那些能夠洞察潛在贏家的投資者創造了獲取阿爾法收益的機會。

更廣泛地說,我們認為這些巨大力量正在改變全球經濟。但目前還沒有人知道這種轉變的最終狀態。因此,隨着我們對未來世界的了解不斷加深,在戰術和更長期的戰略層面快速調整投資組合將是關鍵。根據我們目前所知,並運用細緻的分析視角,我們看好歐盟和美國的金融股、歐盟和美國的工業股(因為國內生產和國防開支增加)以及美國的醫療保健股(由於人口老齡化)。

總之:美國關稅可能會加劇本已較高的回報離散度,使當前成為一個更有利於獲取阿爾法收益的環境。動態管理宏觀風險和承擔特定證券風險有助於捕捉這些收益。我們關注有選擇性的全球投資機會。