炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原創 | 新浪財經上海站 陳秀穎

導讀:過去幾年,一個令人揪心的疑問縈繞在投資者心頭:連年虧損的基金,還能再給一次機會嗎?

當淨值曲線持續下行,信任被消耗殆盡,贖回似乎成了唯一選擇。

冰冷的數字背後,是否潛藏着峯迴路轉的可能?什麼樣的基金,能在低谷後為持有人點亮希望?

當「明星基金經理」的光環褪色,投資者面臨新的困惑:沒有響亮的名字背書,該依靠什麼選擇基金?

是基金公司的平台實力?是季報中的邏輯推演?還是穿透持倉驗證方向?

四年四任的逆襲產品,新銳接替新銳?

在去IP化的浪潮中,信任正從個人轉向體系。

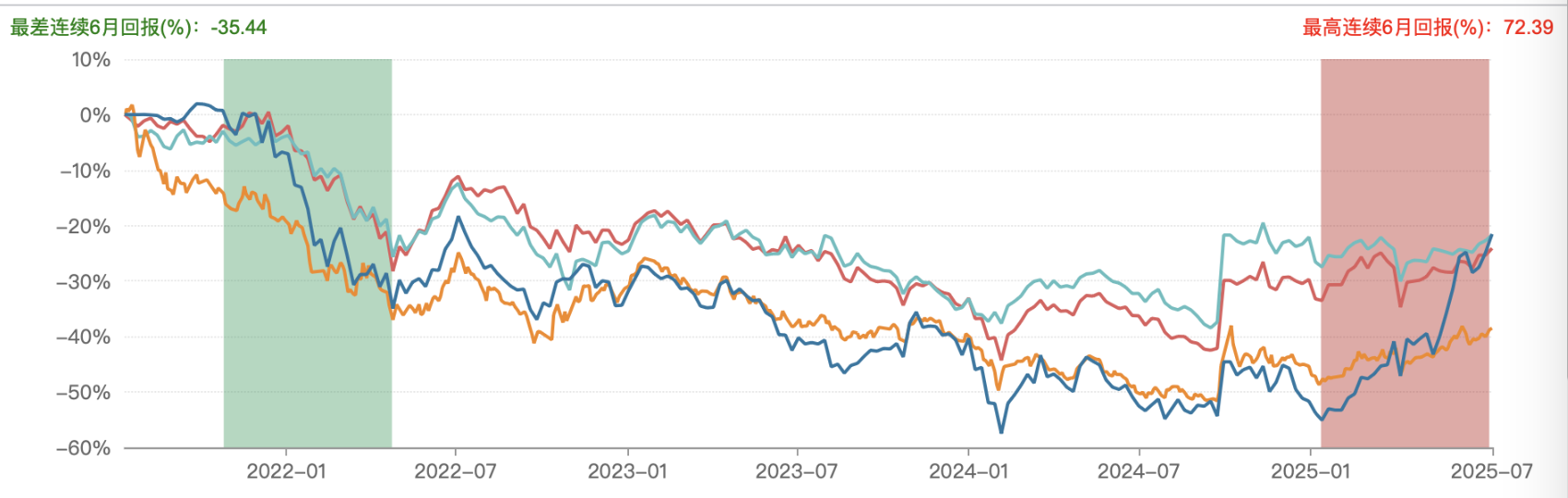

我們注意到一隻成立於醫藥行業調整期的2021年的基金,連虧三年(2022年跌26.58%、2023年跌12.52%、2024年跌19.82%),這樣的表現無疑讓許多投資者望而卻步,甚至選擇離場。

通過下面的圖,我們直觀的看到,這隻「逆襲產品」滙豐晉信醫療先鋒(012358.OF)卻在年內逆勢大漲63.99%,逆轉往年持續下跌,成為公司在管基金中年內收益top1,在wind的整體排名也從墊底躍居前列。

今年業績卻煥然一新,排名從墊底到遙遙領先,僅用了半年。

細看該基金經理任用歷史,卻發現這隻創新藥的主題基金突然轉折,或許正是滙豐晉信對人才的大膽任用開始的——四年四任基金經理。

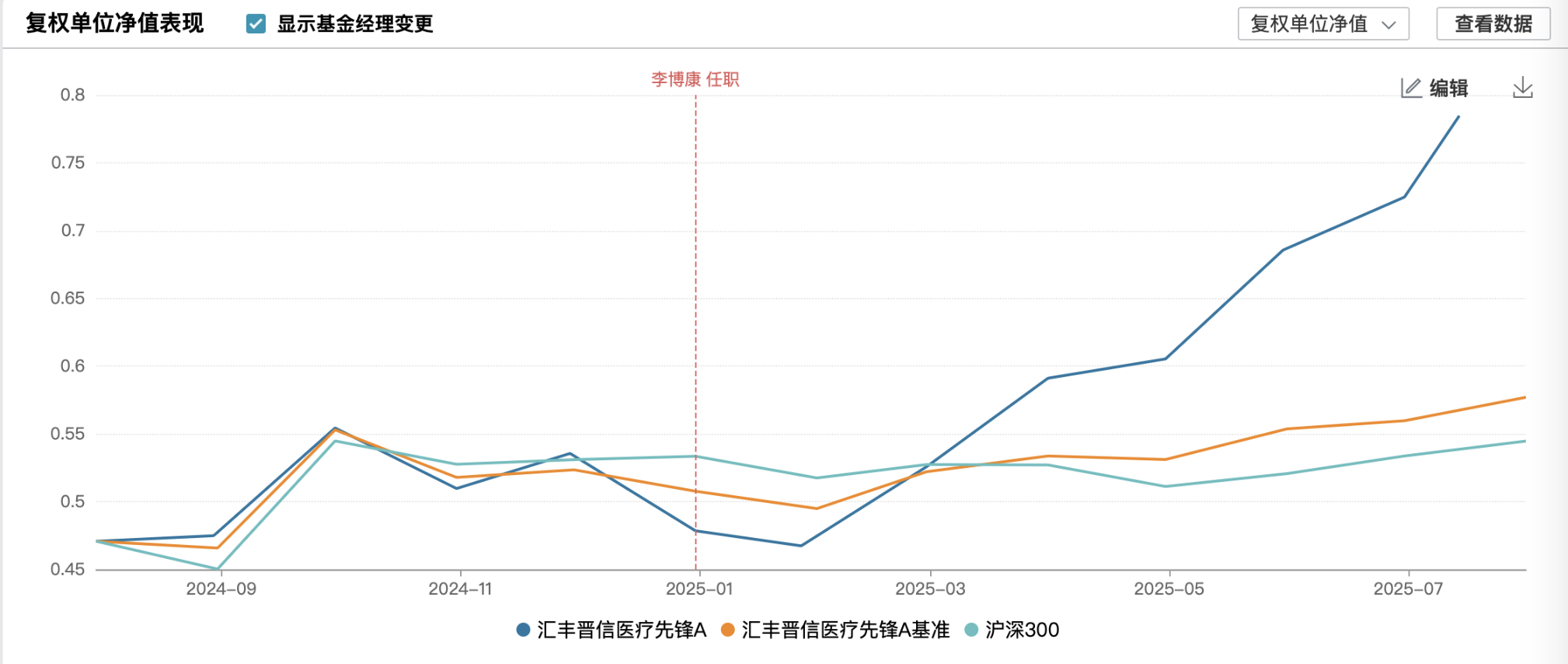

從下面這張圖看到,2024年底,滙豐晉信做了一次大膽抉擇:撤下任職僅18個月、虧損18.44%的吳曉雯,將基金交給毫無管理經驗的「新人」李博康,後續淨值一路攀升。

這一決策堪稱冒險且果斷——連續兩任基金經理均為首次擔綱,且吳曉雯卸任後未再管理任何產品,公司對短期業績的容忍度已逼近極限。

但風險暗湧:連續兩次任用首次升任的基金經理,是否過於冒險?

李博康接任吳曉雯,上任後精準捕捉2025年港股醫藥估值修復(如加倉三生製藥、中國生物製藥),並借力AI醫療、國際化主線實現逆轉般的收益,體現專業背景對超額收益的賦能。

從醫藥行業顧問、分析師、研究員一路走來,其深厚的產業研究背景在組合構建中得到體現。

這一決策背後,暗含平台對「專業適配性」的苛刻標準——醫藥行業因其高專業性,高研發壁壘、強政策敏感、子賽道分化顯著等,這對基金經理的產業認知深度要求極高。

大家纔會說,終於等到一位懂醫藥的基金經理,不是賭賽道,而是拆管線、看臨床。

人事任用的背後,是專業與勇氣的人崗契合嘗試

我們發現,市場趨勢正悄然轉向:投資者不再追逐流星般的個人光環,而是尋找能持續造血的專業體系。

滙豐晉信醫療先鋒恰是縮影——規模僅1.38億的迷你基,卻因兩次任用新面孔,成為「去IP化」時代的試金石。

而滙豐晉信更大的野心,或許藏在李博康的簡歷裏——從行業顧問、賣方分析師到基金掌舵人,這條路徑能否複製?如何做到人崗契合的1+1>2?

滙豐晉信在人才任用上,正從依賴明星經理轉向構建「專業新人+成熟方法論」的培育機制:

李博康的履歷如一把精準的手術刀:Frost&Sullivan醫藥顧問、興業證券分析師、滙豐晉信研究員,十年垂直深耕,對研發周期和政策博弈瞭然於胸。

我們注意到,吳曉雯的履歷矛盾,雖擁有北大生物醫學學士學位,但其職業路徑偏重金融工程與跨領域投資(歷任信託、證券資管、私募投資經理),醫藥產業一線研究經驗相對薄弱。

其管理期間持倉集中於創新藥企(如邁威生物、恒瑞醫藥等),但2024年醫藥板塊受集採深化、出海遇阻等衝擊,組合未能有效規避政策風險,全年虧損19.82%。

我們發現,對比吳曉雯任職時(2023-2024),季報中未提及系統化選股框架,而公司核心的PB-ROE模型曾被用於醫藥選股,但傳統框架易陷「價值陷阱」(如高ROE中藥股受政策衝擊估值崩塌)

進一步觀察到李博康在個股精選策略上,引入集團在海外市場成功運作的「Profitability-Valuation(估值-盈利)」投資策略,並在醫療先鋒主題中進行了改良,增加盈利持續性維度。

再加上平台資源的協同賦能,工業化投研流水線,內部數據庫實時跟蹤行業,綜合分析公司治理、企業經營及財務報告,形成核心備選庫,使新人決策盲區大幅降低。

這套體系正在複製成功:2025年上半年,滙豐晉信旗下40只基金中37只實現正收益,僅3只微虧,平台穩定性超越個體波動。

作為新銳,能在一隻曾深陷泥潭的基金上迅速實現業績反轉,並展現出清晰的投資思路和果斷的操作風格,這不僅是個人能力的體現,更是滙豐晉信基金投研平台系統性培養和強大支持能力的明證。

它說明,在成熟的體系下,新銳力量同樣能快速綻放光芒,為持有人創造價值。

滙豐晉信的大膽換人,本質是「人崗契合」的勝利——李博康一上任便精準捕捉港股醫藥估值修復,加倉三生製藥、中國生物製藥,並借力AI醫療與國際化主線,用67.65%的前十大醫藥持倉佔比,將理論轉化為年內63.99%的回報。

但是,在人才培養中獲取信任,不是靠盲目堅持,而是系統化的「觀察與行動」平衡。

這63.99%不僅是數字的反彈,更是一次投資邏輯的實證:當基金經理的名字不再重要,基金公司的人才機制、行業聚焦的定力、任用新人的勇氣,正在成為更堅固的信任載體。

當前基金行業「去明星化」趨勢加速,投資者更關注「平台賦能下的可持續性」而非個人光環。

新銳基金經理如何持續創造回報?

答案在「變與不變」的辯證中。

當基金名稱中的「滙豐晉信」「醫療先鋒」成為比基金經理更醒目的標籤時,信任開始向體系沉澱。

李博康的操作是教科書:汰弱留強,清倉恒瑞醫藥等傳統藥企,聚焦澤璟製藥、百利天恒等核心競爭力標的;結構優化,港股創新藥佔比躍升,藥明康德H股獲重配;邏輯一致,季報闡述的AI+醫療、國際化主線在一季度持倉中淋漓展現。

滙豐晉信的整體發展更顯野心:從任用吳曉雯的「半適配」試錯,到李博康的精準匹配,平台正複製「專業新人+成熟體系」的路徑,讓信任沉澱於可驗證的方法論而非個人光環。

基金行業的核心,從來不是追逐流星,而是培育土壤。

滙豐晉信醫療先鋒的收益大幅逆轉,是專業深度戰勝市場噪音的實證——當名字不再重要,體系的力量為持有人重燃希望。

在創新藥的長跑中,耐心本就是最珍貴的基因;而對基金公司,真正的勝利,是讓每顆新星在系統支撐下持續發光。

投資者用真金白銀投票的,從來不是奇蹟,是可複製的信任。

責任編輯:常福強