烈日炎炎之下,飽受爭議的冰杯又火了一把。

「是我顛了嗎?山姆新品上了農夫山泉冰塊」「山姆這個新品你是認真的嗎?」

近日,#山姆2公斤冰塊賣22.8元#衝上微博熱搜,有消費者反映這款農夫山泉純透食用冰」定價過高,並將其稱為「冰杯刺客」,凍2公斤冰塊需要4瓶500ml的農夫山泉瓶裝水,相當於每瓶水售價約為5.7元。

但亦有另一派聲音認為,「明碼標價也不是賣天價,屬於合理範圍」「比買水凍冰塊省事,且自己凍不出這麼不規則的冰塊,這種冰塊確實融化的更慢。」

引發爭議意味着,冰杯行業正在加速普及,被記入更多年輕人的日常購物清單中。

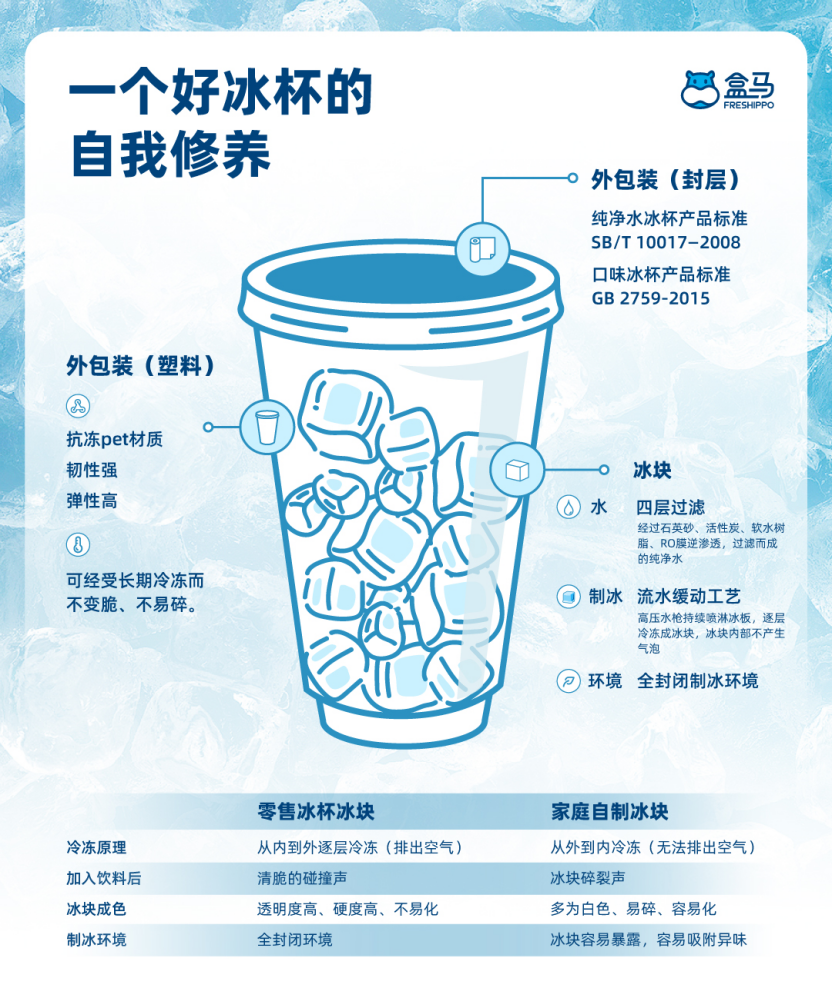

在農夫山泉的官方介紹中提到,該冰杯主打「純透食用冰」,經過潔淨過濾消殺後的杭州千島湖水源,採用24—32小時的超低速緩凍凝結工藝製成。相比流水冰工藝冰塊,在相同條件下,該產品的融化速度降低約20%,且冰晶純透,適合專業品酒、微醺調飲、自制冷飲等多種場景。

早在去年,農夫山泉就開始在便利店渠道鋪設冰杯產品,售價3元,規格為160g/杯。今年,這款冰杯產品在部分零售渠道以搭售形式推出:買一瓶農夫山泉的果汁,加1元就可獲一個冰杯。

除了農夫山泉外,COSTCO、盒馬鮮生、餓了麼、奧樂齊,也都做上了冰杯的生意。其中,盒馬冰杯系列商品今年6月按年增長30%,咖啡冰杯按年增幅達60%;餓了麼6月中旬數據顯示,冰杯下單量相較去年已實現翻番。

此外,羅森、711、便利蜂等便利店DIY冰飲、調酒,更是在社交媒體上經久不衰的話題;蜜雪冰城、古茗、書亦燒仙草等品牌的1元冰杯,也成了新茶飲賽道的爆款引流單品。

在這一輪的冰杯熱潮中,誰將是最大贏家?

剁椒Spicy製表 數據來源:公開資料

冰杯為什麼又火了?

杭州白領王富貴今年夏天以來,幾乎每天都要在外賣平台購入冰杯,「1元能買杯500ml帶冰的水,這性價比要比瓶裝水更划算,搭配濃縮咖啡液和公司免費的飲用水,實現了冰咖啡自由」。

除了咖啡之外,他還試過放入茶包做DIY冷泡茶,喝膩了就倒入些許牛奶,一杯自制無植脂末奶茶就做好了。變着花樣DIY各種冰杯調飲,為王富貴繁瑣的職場工作中增添了些許心靈安慰,「馬上能在公司開個奶茶鋪子了」,身邊不少同事都跟着王富貴做起了DIY冷飲。

將7-11便利店的小熊咖啡冰杯中加入711自營椰子水,就製成了一杯冰椰拿鐵,成本在15.1元,其中小熊咖啡冰杯價格為8.9元,711椰子水價格6.2元。

「冰杯+威士忌/伏特加+飲料」作為便利店微醺萬能特調公式,DIY出打工人下班微醺特調雞尾酒。

圖注:某廣東711店內貼的DIY飲品清單

當代年輕人買冰杯,正在像買瓶裝水般絲滑,社交媒體平台上源源不斷的「冰杯+萬物」DIY冰飲分享帖成為了催化劑,冰杯正在從功能性向社交符號轉變。

茶飲品牌帶頭開卷價格,更是將冰杯單價從6元以上降至1元,降低消費門檻。

農夫山泉冰杯的做法便更聰明。今年以來農夫山泉在部分渠道開展「購買一瓶NFC果汁或水溶C系列,僅需加1元就能獲得一個農夫山泉冰杯」的促銷活動,品牌冰杯更是在社媒走紅,網友曬出的名為「加州落日」自調冰飲,就是在農夫山泉冰杯中加入了血橙味水溶C,高級感拉滿。

同時,30分鐘速達的即時配送便利性,成為吸引更多消費者下單購買冰杯的主要因素。

行業人士分析稱,「冰品需冷藏冷凍,需要更快的配送時效。即時零售與冰品冰飲可謂‘天作之合’。」

據餓了麼6月中旬數據顯示,冰杯下單量相較去年已實現翻番。餓了麼今年還延續了「冰冰保」服務,消費者如遇到冰品送達時化凍融化或不冰的情況,15分鐘內均可申請退款。

大量低價冰杯出現的另一級,是風味化和高端化產品的快速湧現。

從風味上來看,咖啡風味冰杯成為年輕人新寵。

711、羅森推出的小熊咖啡冰杯,成為新晉網紅爆款,而蜜桃、青檸、葡萄等水果味冰杯則滿足了年輕人嚐鮮的需求。

盒馬冰品研發採購發現,消費者越來越喜歡可塑性強的冰杯商品。

例如,相比鹹檸冰杯只能搭配汽水,咖啡冰杯就可以配各種口味的牛奶、果汁,甚至還可以搭配茶、冰淇淋、椰子水等等。而果汁冰杯則還可以用來配酒,消費者可以很輕鬆地給自己做一杯夏日特調,這也是口味冰杯近兩年備受消費者歡迎的原因。

全家便利店推出的MBTI人格冰杯,通過「E人專享」「I人勿擾」等標籤化設計,引發了不少收集愛好者的爭相搶購。

乳業兩大巨頭蒙牛和伊利也強勢入局了這場冰杯之戰,依託成熟供應鏈強勢入局,推出風味冰杯以及冰+系列,進一步搶佔冰杯市場份額。

其中,伊利優酸乳-嚼檸檬果汁飲品表現尤為突出,較去年同期增幅高達493%。

冰杯這一概念最早源於日韓,前瞻研究院發布的數據顯示,日本一年冰杯的銷量就高達25.7億杯,比瓶裝水賣得都好。在將冰美式注入血液的韓國市場,冰杯更是全年都備受歡迎的爆品。

在日韓之外,泰國市場的冰杯則靠着高顏值出圈,在社交媒體上,泰國711推出的高顏值冰杯更是在社交媒體平台上吸引了不少年輕人追隨,「國內有這些的話,誰還買那些奶茶店的飲料啊」,一位網友如是評價。

冰極川主理人李凡曾在日本生活過一段時間,回國之後他發現國內消費市場對冰杯也有着一定需求,「平日裏點外賣、在家招待客人時我也會在外賣平台上買現成冰杯。」2022年開始,電影宣發行業出身的李凡開始跨行投身冰杯事業。

但最開始做冰杯市場的時候,中國人對冰塊的消費觀念還未被培養起來,一些便利店渠道的流通情況並不理想,零售渠道商們對於冰杯的積極性也整體不高。「儘管我們花了很多時間去講解,他們依舊不太認可為什麼會有人花錢買這個東西。」最終,李凡選擇了從一些高爾夫會所、酒吧等高端場所做起。

相較於日韓冰杯市場,當前國內冰杯仍然處於初期階段。仍有不少消費者對為一杯冰塊付費而不解,明明在家就可以自制冰塊,成本也不高,為何要花四五塊買一個冰杯?而關於家用製冰和工業製冰的區別,長期以來也是抱有爭議的話題。

一方面,家用製冰機的痛點在於沒法解決一些即時需求。此前李凡也嘗試買過從兩三百到兩三萬不等價位的製冰機,但大部分製冰機都需要提前規劃,如選擇提前製冰放到冰箱冷藏的話,又容易遇到竄味的問題。

另一方面,在家自制的冰塊普遍成色泛白且極易融化。「之所以冰箱裏做出來的冰會泛白,是因為裏面的空氣沒有及時排除導致的,所以普遍融化得也比較快。工業製冰通常是讓冰塊緩慢凍結,並給到一定的壓力,將溫度控制在合適的區間讓氣泡慢慢排出,所以製出來的冰塊也比較透明。」李凡向剁椒Spicy解釋道。

此外,二者差別還在於冰塊純度。通常來說家用製冰的電導率在100μS/cm以內,在經過淨水器過濾之後能降到最低20—30μS/cm,但工業製造的超透純冰塊標準對水質要求電導率在2μS/cm以下。

作為從業者,李凡的感知是,去年以來,越來越多經銷商主動找上門合作,一些頭部品牌也主動伸來了代工合作的橄欖枝。

目前冰極川的整體銷售額也在近兩年翻了5—6倍至300萬左右。冰馬仕的年銷售額從去年約2300萬元,今年預計翻番至5000萬元。

食用冰杯是一門「類水」的生意

冰杯作為季節性顯著的需求品,存在着明顯的商業短板,多數冰杯企業的經營都面臨着「半年飽和、半年閒置」的困境,冰杯銷售期在南方為8—10個月,在北方僅約6個月。

為應對這一季節性因素,不少冰杯企業都將大本營都紮在了南方市場。

創建於北京的老牌食用冰企業冰馬仕為了控制運輸半徑,就將大本營搬到了南京。冰極川則是紮根於廣西南寧,「廣西地區相對來說天熱的時間較長,這也是我們的一種地域優勢。」李凡表示。

食用冰杯是一門「類水」的生意,與礦泉水行業的發展路徑類似。但食用冰的製作成本要更高,利潤更薄,並非一本萬利的生意。

縱觀市面上兜售的冰杯類型,分為機器製冰和人工鑿冰(立方冰、冰球)兩類。「為了節省成本現在基本上頭部企業都放棄了手工切割冰塊,選擇了成本更低的機制冰塊。」 李凡表示。

冰杯的原料成本中,一方面來自水源,這部分成本相對佔比較低,但主打純透的冰塊系列產品例外。對冰塊純度的要求越高,則意味着對水質要求也更高,廢水率在理想情況下能控制在7:3。「如果控制的不理想,一噸的水只能製成500公斤冰塊,另外500公斤只能當成廢水排掉,因為廢水裏面含雜質較多,無法再次進行入口食用。」李凡說。

另一方面,食用冰杯的主要成本集中在包材和冷鏈兩大環節。

有製冰業內人士透露,冰杯成本最高的環節為包裝材料。冰杯的杯子不同於普通飲料的PET材質,一是要確保耐低溫,保證在-18℃到-20℃的長期低溫下,不會裂開。二是保證耐高溫,比如製作咖啡冰杯,要保證滾燙的咖啡液捱到杯壁不會融化。因此,冰杯對包裝材料的要求比較高。

同時,冰杯上面還要配備熱收縮膜,且必須符合國家標準,保證健康安全無毒,可回收可降解。

此外,製冰機的採購、維護和能耗等也是成本高點。過去,大型商用製冰機多采購斯科茨曼、弗格森、日本星崎等全球品牌設備。但作為精密儀器,製冰機長時間在低溫環境運行,很容易出現零部件的損壞。

對於純製冰廠來說,本質上,冰杯是一門薄利的生意,主要通過規模化效應實現盈利。

「在成本控制較好的情況下,現階段在國內冰杯的利潤率在10%—18%。」李凡告訴剁椒Spicy。

冰馬仕總經理司大進也表示,單杯利潤0.1元已是行業現狀。具體而言一個售價3元左右的冰杯,包材成本約0.7元,運輸成本0.2元—0.3元,此外還有工廠的水電、人工、固定資產折舊等運營成本,利潤微乎其微。

整體來說,冰杯這門生意是依靠規模效應的微利生意。

對於製冰企業來說,除了廣泛鋪設經銷商網絡,為一些大品牌代工也是製冰企業取得規模利潤的一大渠道。如冰馬仕就為蒙牛、宏寶萊、佑康、餓了麼代工冰杯,冰極川也表示,有不少頭部品牌主動上門尋求代工事宜,但最終受限於自身產能問題未能達成合作。

冰杯「價格戰」背後:品牌贏了,製冰企業反被擠壓?

在整個冰杯行業上下游中,最大利益所得者並非食用製冰企業。

當前食用冰市場可分為三大梯隊:

以農夫山泉、伊利、蒙牛等消費品企業,主要通過自產及代工結合的模式;

以盒馬、餓了麼、美團等為代表的即時零售平台,主打「半小時達」履約場景,以及以羅森、711、全家為代表的便利店渠道,二者多采用代工模式;

以冰力達、冰馬仕、冰極限、冰極川為代表的區域食用冰生產企業,坐擁整個製冰供應鏈的生產銷售能力,多數依託長三角供應鏈服務於本地便利店、茶飲、酒吧等客戶。

在司大進看來,未來冰杯市場將呈現「專業製冰廠做規模、飲料商做品牌、渠道商做場景」的分工。

毋庸置疑的是,現有入局玩家中,農夫山泉、蒙牛、伊利等頭部消費品企業在冰杯這門生意中佔據絕對上風。

關鍵之處就在於,這些企業的利潤點並不在冰杯本身。坐擁雪糕生產線的伊利,凍品經銷網絡是其巨大優勢。

「但伊利冰杯是為了卷價格戰,其利潤率並不是很高。」李凡表示,「農夫山泉做冰杯的利潤點在於通過冰杯來推動旗下飲料品類的動銷。」

農夫山泉手握強大的經銷商網絡,但其不足之處在於當前還未構建起冷凍行業的經銷網絡,農夫山泉的產品要進入到便利店,需要藉助其他品牌的冰櫃展示。

在頭部消費品牌、渠道們發起冰杯價格戰之下,食用製冰企業的日子更不好過了。

李凡認為,當前冰杯的價格被捲到了不太合理的價位,合理範圍內,冰杯的單價應該穩定在3—4塊之間。

司大進也認為,價格戰是一把雙刃劍。短期看,低價策略快速教育了市場,推動消費習慣養成,擴大了行業規模。但長期看,過度壓縮利潤可能導致部分中小企業因成本壓力退出,甚至犧牲質量。

「我們更傾向於通過規模化生產和技術降本,而非低價競爭,保持行業健康發展。」

冰杯市場的本質是「場景生意」,贏家不一定是賣冰最多者,而是最能以冰為媒介,撬動消費生態的整合者。