本文播客版由豆包AI播客功能自動生成

作者|Eastland

頭圖|AI生成

最近光伏產業有些䁔意——因為是內卷重災區,預計會被重點「關照」。如嚴管低價傾銷、限制擴大產能、加速淘汰落後產能……

根據國際能源署(IEA)統計,2024年全球新增光伏裝機602GW,而中國光伏行業各環節名義產能均超過1000GW。值得注意的是,名義產能之「名義」,體現在三個方面:

第一,企業通常會高報產能,向投資人邀功、恐嚇競爭對手;

第二,技術迭代造成結構性產能過剩。例如P型硅料、小尺寸硅片、PERC電池,相關產能正加速退出市場;

第三,不具成本競爭力的產能是無效產能。

儘管如此,產能過剩仍是顯而易見。一方面,行業亟需通過技術升級淘汰落後產能;另一方面需要解決光伏、風電消納/儲能,打破新能源發展瓶頸。

光伏行業的冬天尚未過去,但企業的表現可圈可點,例如通威股份(SH:600438),它2020年大舉進入組件市場,讓客戶感受到「背刺」。

被迫成為「內卷干將」

2015年,通威股份通過收購「永祥股份」進入硅料產業;2016年,向控股股東收購光伏電池業務。

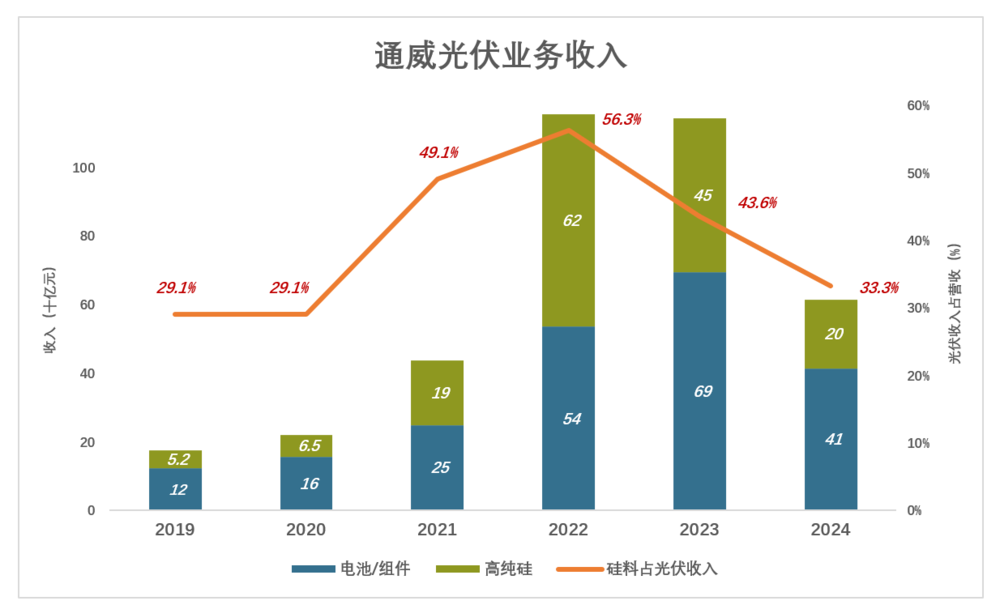

2017年,通威股份光伏業務營收83.8億、按年增長58.5%;其中硅料、電池業務營收分別為32.3億、64.3億;電池貢獻光伏收入的65.6%。

「漁光一體」是通威的「招牌」業務,既然硅料、電池已初具規模,自產光伏組件是早晚的事。

2018年財報,首次出現「光伏電池及組件」的表述。

儘管電池、組件齊上陣,仍敵不過硅料收入迅猛增長。2021年,硅料收入249.3億、佔光伏業務收入的49.1%;2022年,硅料收入進一步提高到618.6億、佔光伏業務收入的56.3%。

2022年8月,通威以低價中標華潤電力組件集採,在光伏業界引起一片譁然。天合光能、晶科光能等廠商被迫跟進,組件毛利潤率從20%以上跌至個位數。愛旭股份公開指責「擾亂市場秩序」。

2023年起,通威硅料收入連續回落,2024年跌破200億,佔光伏行業收入的33.3%。電池/組件收入414.2億、佔比69.3%;光伏發電收入20.4億、佔比3.4%;合併抵消35.7億、佔比6%。

通威作為硅料、電池雙龍頭,最初主張產業鏈分工合作,曾試圖與下游企業深度合作(互相參股、合資辦廠等)。隆基、天合、晶科、晶澳等巨頭拒絕合作,並全力推進「硅片-電池-組件」一體化佈局,通威面臨產品無一線買家消化困局。

以通威的體量,一旦入局必然成為「內卷干將」,有力地促使光伏行業迎來轉折。

高純硅業務是搖錢樹

2017年,多晶硅產能剛提升至2萬噸,通威啓動了樂山、包頭兩個「5萬噸多晶硅項目」。

2019年,銷量6.4萬噸、銷售收入52億;

2020年,銷量8.7萬噸、銷售收入65億;年末產能8萬噸;

2021年,銷量10.8萬噸、收入188億;年末產能達到18萬噸;

2022年,銷量、收入分別為25.7萬噸、619億;

2023年,銷量38.7萬噸、收入回落至448億;年末產能已擴到38萬噸。

2024年,銷量46.76萬噸、收入僅199億;年末產能高達90萬噸(協鑫48萬噸、大全30.5萬噸)。

對銷量和銷售收入指數化處理後,可以看得更清楚(以2019年為基準):

2022年,銷量指數403(銷量約2019年的4倍),收入指數為1194(收入約為2019年的12倍);

2024年,銷量指數733(銷量約2019年的7.3倍),收入指數為384(收入約為2019年的3.8倍);

銷量持續走高,收入卻在2022年見頂後斷崖式跳水。顯然,問題出在單價上:

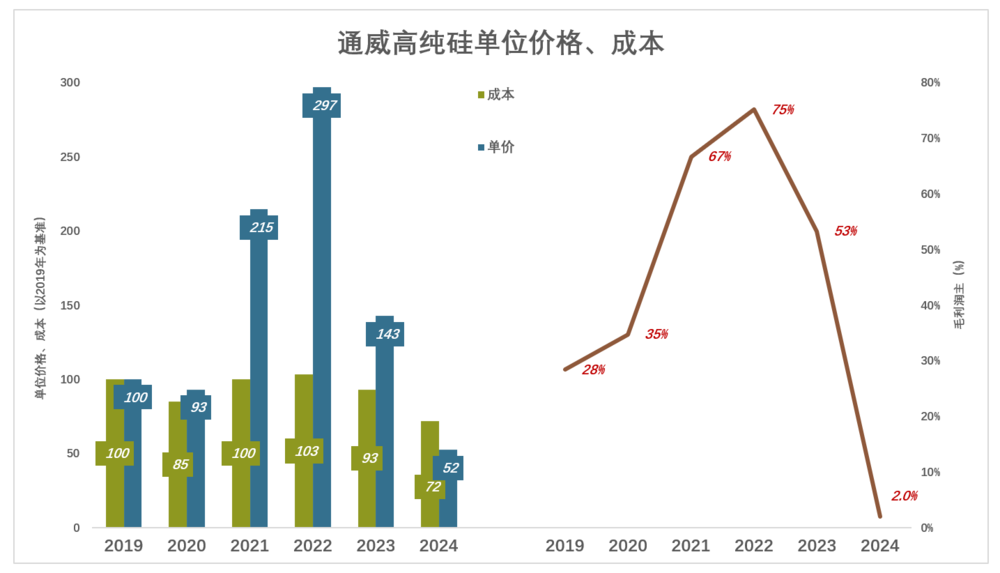

2022年,高純硅銷售單價達24.1萬元/噸,價格指數為297(以2019年為基準);單位成本為6萬元/噸,與2019年持平(成本指數103);價格漲兩倍、成本幾乎沒漲,毛利潤率達到驚人的75.1%!

2023年,高純硅銷售單價腰斬至11.6萬元/噸,價格指數為143;單位成本也降至5.4萬元/噸、成本指數93;單價更高、更低,毛利潤率53%,遠高於2019年。

2024年,高純硅銷售單價跌至4.3萬元/噸,價格指數52;單位成本4.2萬元/噸、成本指數72;單價比2019年低48%,成本只降了28%,2024年毛利潤率僅為2%!

截至2024年,通威高純硅市佔率約30%,穩居全球第一。特別值得強調的是,通威N型產品佔比超過90%。

通威憑規模、技術優勢具有極大韌性。財報披露,內蒙基地高純硅成本降至2.7萬元/噸以下。

電池/組件「抗漲不抗跌」

1)組件佔光伏產品銷量的三分之一

2017年,合肥通威旗下兩個生產基地光伏電池產能達到5.4GW;

2018年,光伏電池銷量為6.4GW,產能達12GW;

2021年、2022年,通威光伏電池產能先後增加到45GW、70GW(其中尺寸182超過95%)。

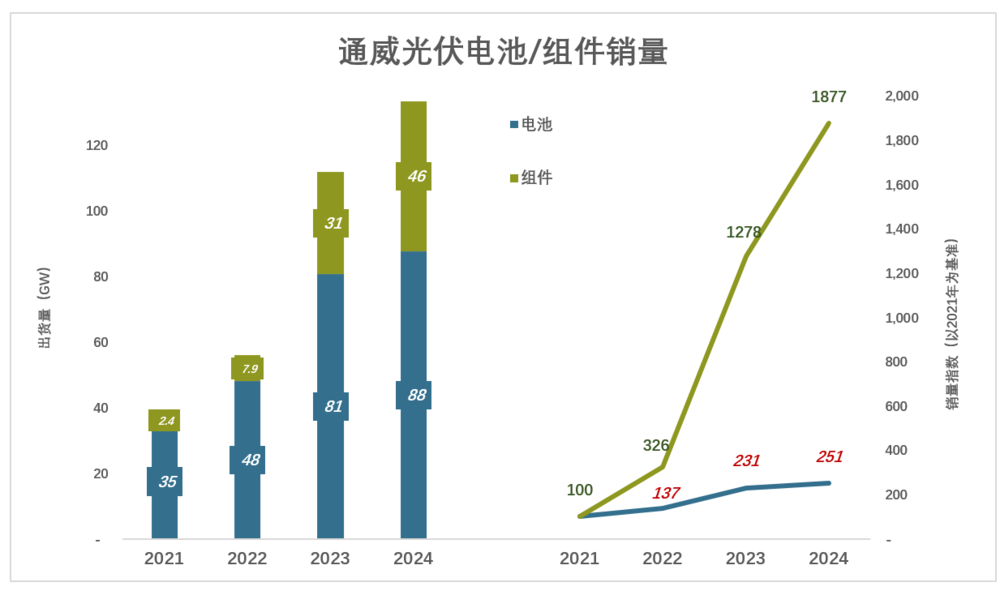

2022年,通威首次分別披露電池、組件銷量,並對2021年進行追溯:

2021年,電池、組件銷量分別為35GW、2.4GW;

2022年,電池、組件銷量分別為48GW、7,3GW;銷量指數分別為137、326(以2021年為基準);

2023年,電池、組件銷量分別為81W、31GW;銷量指數分別為231、1278;

2024年,電池、組件銷量分別為88W、46GW;銷量指數分別為251、1877;

與2021年相比,2024年電池銷量增長151%,組件銷量增長1777%。

2021年,組件銷量僅佔光伏產品出貨量的6.5%。2022年、2023年先後提高到14.2%、27.6%,2024年達34.3%;

2)成本結構優化

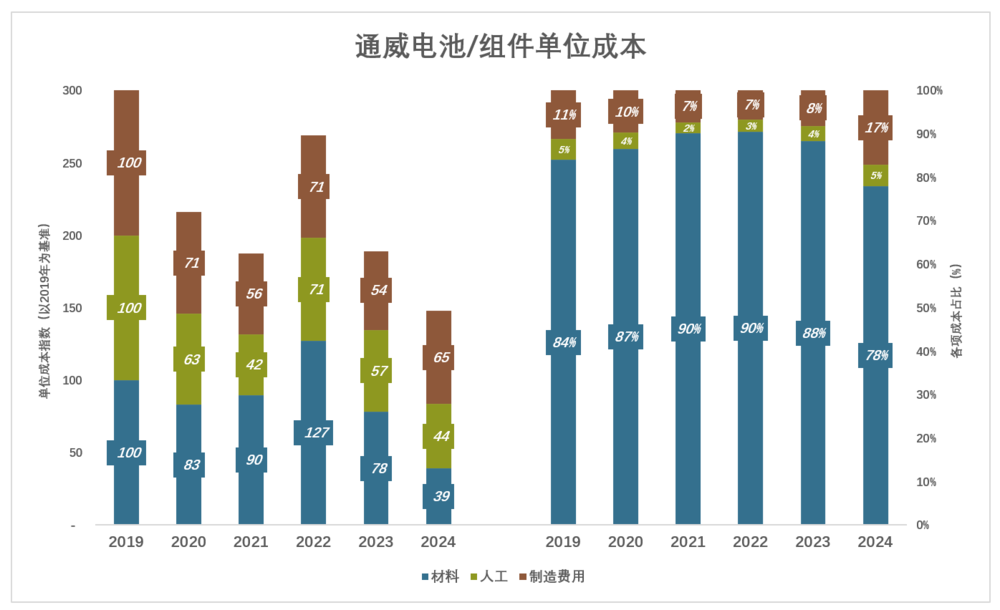

通威光伏產品成本包括原材料、人工、製造三塊。

原材料

通威最主要的原材料是多晶硅,2021年、2022年市場火熱時,光伏/組件成本中原材料佔比達90%;隨着多晶硅價格跳水,原材料成本佔比一路下降,2024年為78%;

以2019年為基準,2022年單位原材料成本指數達127;2023年、2024年,先後回落到78、39;

人工

2020年、2021年,單位產品人力成本顯著下降,2021年僅為2019年的42%,折射出通威勞動生產率的提高;

2022年,通威大舉進入組件業務,單位產品人力成本上升到2019年的71%;

2023年、2024年,單位產品人力成本指數接連下降,2024年為44。

製造費用

製造費用指數走勢與人工成本趨勢相同,幅度較小:

2021年跌至56;2022年進入組件業務,製造費用指數也升至71;2023年、2024年連續回落,2024年為65。

如果說原材料成本波動是「不可抗力」,人工、製造費用則可以說「事在人為」。通威沒有虛度光陰,在產品從電池擴展到電池+組件的情況下,單位人工、製造費用較2019年大幅降低。

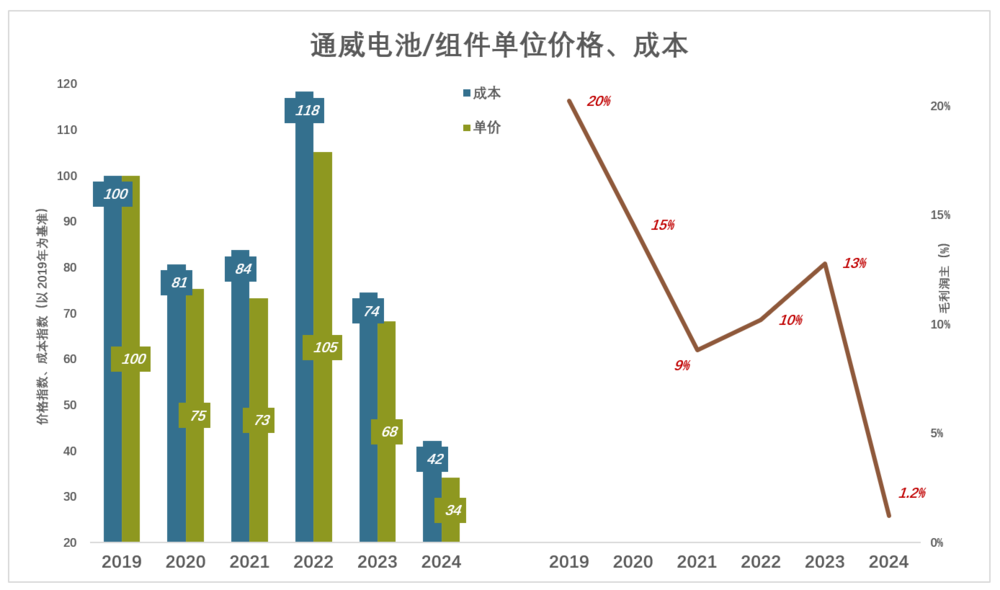

3)「抗漲不抗跌」

2022年,通威高純硅價格指數暴漲至297,電池/組件價格指數為118、僅比2019年高18%;

2024年,高純硅價格指數暴跌至52,電池/組件價格指數則低至34。

也就是說,2024年高純硅售價比2019年低48%,電池/組件售價比2019年低68%。

電池/組件業務「抗漲不抗跌」,行業景氣時利潤增幅不及高純硅,行業不景氣時跌得比高純硅慘。

一體化利大於弊

通威進軍組件業務利大於弊:

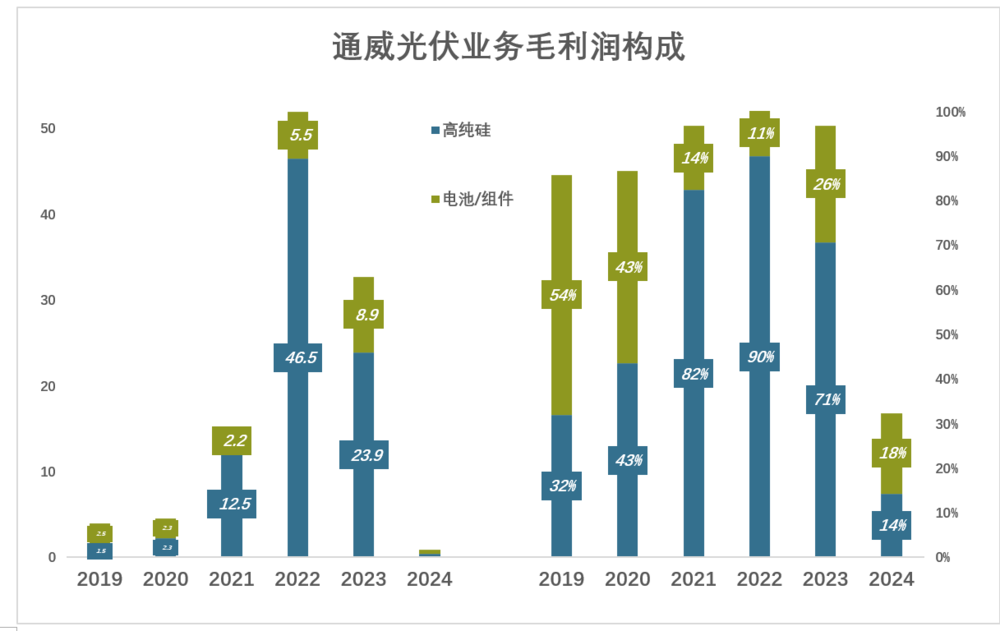

一是壯大營收規模。

2024年電池/組件收入414億、佔總營收的45%;高純硅營收199億、佔總營收的21.6%;

二是提高經營韌性。

高純硅價格相對低時,電池/組件受益,賺錢能力勝過賣硅料。例如2019年、2020年,電池業務毛利潤分別為24.8億、22.5億,分別佔當年光伏業務毛利潤的54%、43%。

高純硅價格高時,電池/組件成本上升。但因一體化優勢,能保質、保量、保價獲得硅料,電池/組件業務仍能確保盈利,對毛利潤的貢獻大於10%。

光伏巨頭中,TCL中環是產業鏈合作的「原教旨主義者」,與通威從正、反兩方面證明產業鏈分工行不通:

2024年,通威虧損70.4億(其中,計提存貨損失45.6億)、虧損率7.7%;TCL中環營收僅為通威的30.9%,虧損達98.2億(其中,計提存貨損失33.4億)、虧損率34.5%。

假如某個產業,下游有衆多參與者,上游專業化纔是可行的。如果下游已經「寡頭化」,上游堅守專業化,或者一體化不成功,前景不妙。比如快遞行業,當電商只剩下淘天、京東、拼多多,順豐只能淪為備胎。

截至2024年末,通威多晶硅產能90萬噸、電池產能150GW、組件產能90GW。如果光伏產品價格不再下降,產能「只出不進」(落後產能退出,新增產能緩進),通威將是最大的受益者。

*以上分析僅供參考,不構成任何投資建議 !

你對當前的投資市場有哪些疑惑?

目前作者Eastland的粉絲羣正在招募中,他可謂是財報解讀方面的專家,本篇是他第1068篇上市公司的分析文章,掃描下方二維碼,即可加入彤師粉絲羣,與他直接溝通~

如對本稿件有異議或投訴,請聯繫tougao@huxiu.com

End

7月16日502線上同行研討會,我們特邀北極九章解決方案專家張晨,拆解某頭部乳企的智能數據分析平台實踐,解析對話式數據分析在快消行業應用的具體實踐、面臨的挑戰及應對策略,實施前後的成果數據對比等,並展望未來發展趨勢。

添加「智庫小虎」獲取會議號