金吾財訊 | 7月14日晚,三大航集體發盈警,中國國航(00753)預計中期歸屬於上市公司股東的淨虧損約為17億至22億元人民幣,去年同期淨虧損約27.82億元人民幣;中國南航(01055)預期中期歸屬於上市公司股東的淨虧損為13.38億至17.56億元人民幣,去年同期淨虧損1.59億元人民幣;中國東航(00670)預計中期歸屬於上市公司股東的淨虧損約為12億元至16億元人民幣,去年同期虧損總額為28.41億元人民幣。

三大航仍處於虧損狀態,國航、東航減虧,南航增虧。國航和東航在公告中表示,上半年,我國經濟呈現向好態勢,國內民航客運市場呈現穩健發展態勢,上半年經營效益穩步改善,按年實現大幅減虧。南航則表示,受旅客結構變化、高鐵衝擊、國際環境不穩定及不確定因素增多,經營壓力依然巨大。

滙豐環球研究認為,虧損可歸因收益率在旺季持續下降,同時固定成本居高不下。

不過,該行指出次季對航空業經營環境有利因素,1)三大航空公司4月及5月整體載客率平均達84%,按年及按季升2.8及0.8個百分點,較2019年疫情前高2.1個百分點,收入乘客千米數(RPK)按年升10%,顯示航空旅行需求強勁;2)新加坡飛機燃油價格季內持續下降,按季平均跌10%;人民幣兌美元季內升值1.4%,平均按季及按年分別升值0.6%及升值0.1%;3)清明節和延長的勞動節假期亦應提升客流量和收益。

需求強勁 票價企穩回升

國內民航旅客出行需求中,休閒出遊佔據主導地位,公商務出行次之,全年呈現出鮮明的季節性波動特徵。一季度受春運帶動,成為全年首個出行旺季;3至4月出行熱度有所回落,公商務羣體成為出行主力,市場整體相對平淡;5月因五一小長假的刺激,加上6月臨近學生放假及暑運預熱,出行量逐步提升;7至8月的暑運周期是全年出行最旺盛的時期,出行量達到峯值;進入四季度,10月藉助國慶假期成為該季度出行最集中的階段;而11至12月通常是全年出行的最淡時期。

據招商證券數據,2025年1-5月,全國民航旅客周轉量按年+9.6%,較2019年同期+18%;其中,1-5月國內線民航旅客周轉量按年+4%,較2019年同期+23%;國際線持續恢復是民航需求端增長的重要動力,1-5月民航國際旅客周轉量按年+31%,較2019年同期+2%,已基本恢復至疫情前水平。

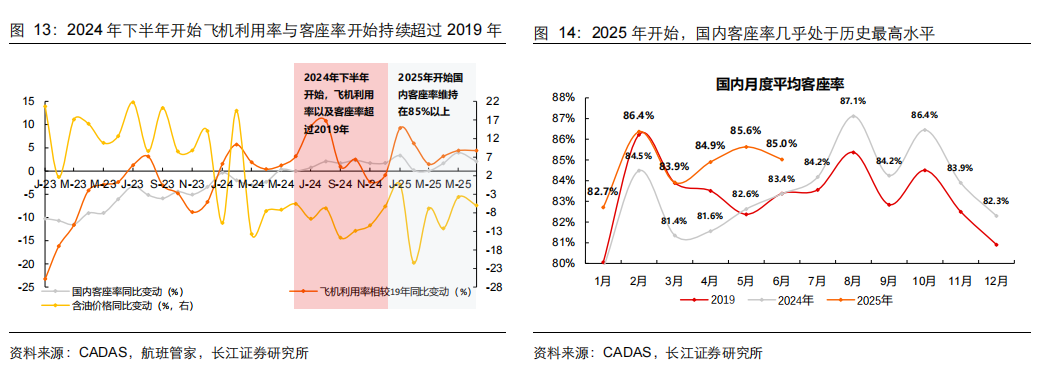

值得注意的是,2025年二季度開始,民航行業的產能利用率指標逼近歷史高峯,這與2023年以來三次裸票座收轉正的情況有所不同,顯示出市場供需關係的深刻變化。一方面,國內客座率已經超過2019年水平,幾乎處於歷史最高位,意味着航班座位的利用效率達到了前所未有的高度;另一方面,部分航司的飛機利用率不僅超過了2019年,甚至高於2010年的水平,存量產能已接近歷史上限,表明當前民航供給端的擴張空間已十分有限,供需緊平衡的特徵愈發明顯。

票價方面,在供需關係變化與政策引導的雙重作用下,呈現出穩步回升的態勢。根據航班管家,2025年前23周,國內裸票價按年-3.8%,較2019年同期-12.5%,其中Q1裸票價按年下降7.6%,主要受到春運期間高基數影響(24年春運票價絕對值水平較高),Q2以來受益於供需邊際改善、基數降低及油價下降等因素,裸票價率先企穩回升,按年增長1.4%。

2025年4月2日,中辦、國辦發布《關於完善價格治理機制的意見》,這一政策的出台為民航票價的合理調整提供了制度保障,也讓2024年以來航司「增收不增利」的狀況有望得到緩解。

成本端,航油成本是航司的第一大成本項,佔整體營業成本的比重約為30%-40%。受全球供應鏈不暢影響,供給釋放偏緊,同時隨着OPEC+組織增產的推進,油價按年有望持續下降,直接降低成本,利好需求恢復及盈利增長。

暑運已至 票價略顯溫和

當前暑運已至,回顧2016-2024年暑運,預期演繹和票價表現是影響暑運航空股的重要影響因素。歷史上航空暑期超額收益主要來自於6月暑運預期階段和暑期票價表現超預期階段。

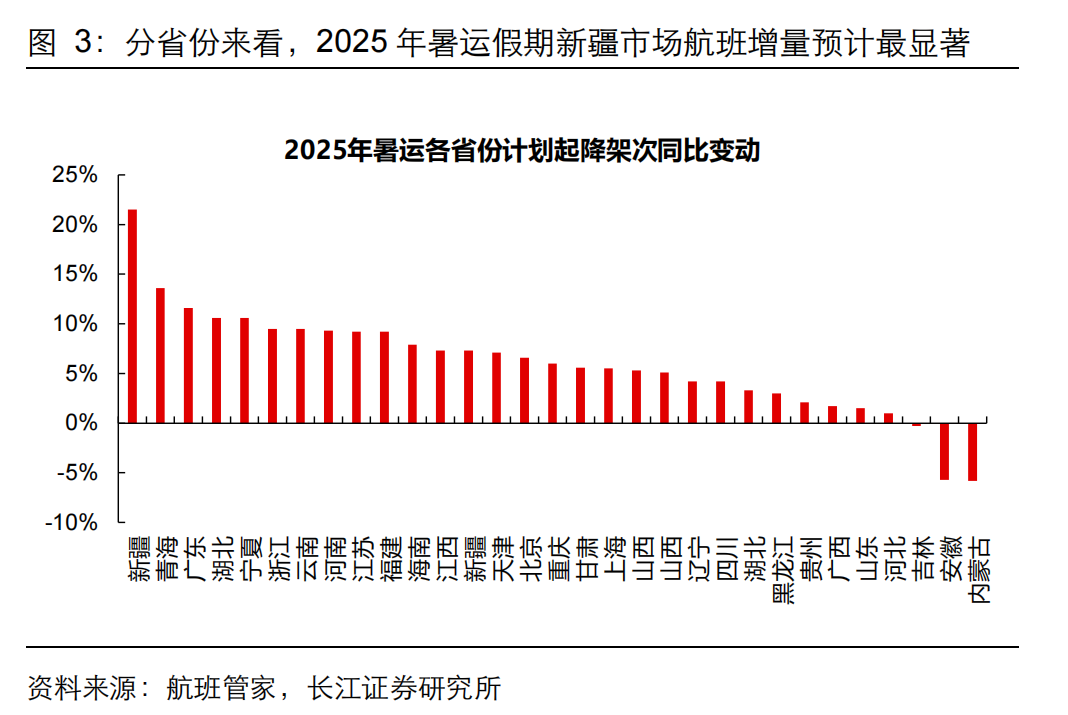

基於這一邏輯,航司紛紛聚焦熱門旅遊航線加大運力投放,其中新疆、青海等熱門旅遊省份的航班增量預計最為顯著。

不過,暑運首周的票價表現略顯溫和。據航班管家數據,截至7月2日,暑運預售經濟艙裸票均價為815元,按年2024年微降0.4%,較2019年下降3.6%。對此,中泰證券分析認為,首周票價偏弱或因暑運高峯尚未真正到來,建議持續關注後續票價走勢。

前景樂觀 機構觀點統一

結合多家券商機構來看,整體對航空板塊大多維持樂觀態度。

招商證券表示,短期來看,24年暑運旺季運力已經大幅釋放、同時票價水平較23年大幅回落,今年暑運有望實現主要收益指標的企穩回升。

中泰證券表示,長期來看,民航量價正循環效應逐步顯現,高客座率有望帶動票價持續上漲,樂觀預期持續發酵。該行看好航空淡季不淡及暑運旺季催化下的投資機會。

中信證券表示,目前油價波動已緩解,該機構預計大航3Q25或實現50~60億元利潤,創單三季度的歷史新高,票價是行業盈利修復及擴張的最後一環,在緊供給格局延續、因私出遊持續景氣的背景下,該機構看好未來兩年航司的業績表現。

華泰證券表示,往後展望,航司收益管理逐步改善,短期或將藉助暑運進一步好轉,疊加油匯或利好成本費用,我們看好航司旺季盈利表現。中期由於供應商產能未恢復、發動機檢修、在手訂單有限,航空供給或將維持較低增速,航司盈利能力有望持續提升。機場公司目前受益於流量增長和結構改善,但免稅業務仍承壓,流量對於機場盈利的貢獻力度減弱,需進一步挖掘流量變現能力,並等待估值消化。中期關注資本開支較少的機場公司,或更具有配置性價比。

長江證券認為2025年暑運行業有望呈現量增價穩,盈利彈性顯著釋放的特徵。暑運破局時刻臨近,Q3利潤彈性釋放:2025Q3單位成本降幅領先單位收入,測算行業Q3單位毛利有望按年增加9.0%,疊加匯率中性,最終行業利潤彈性有望大幅釋放;此外,6月26日民航局召開電視電話會,專題部署民航領域綜合整治「內卷式」競爭工作,行業協同有望加強。展望後市,航空賠率具有強吸引力,多因素共振向好;供給剛性收緊,需求復甦信號鮮明;收入與成本共振,周期彈性終釋放。