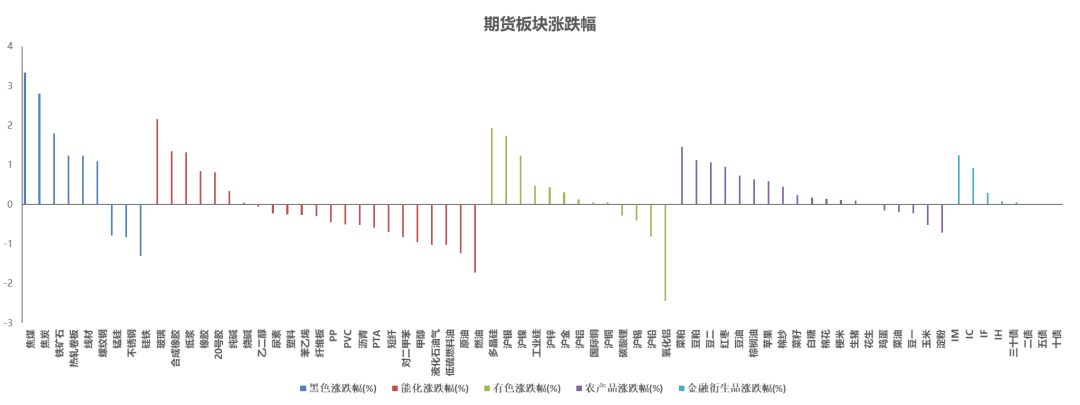

漲幅居前的三個品種分別是焦煤、焦炭和玻璃;跌幅居前的是氧化鋁、燃油和硅鐵。

從板塊整體表現看,黑色、股指多數上漲,能化多數下跌。

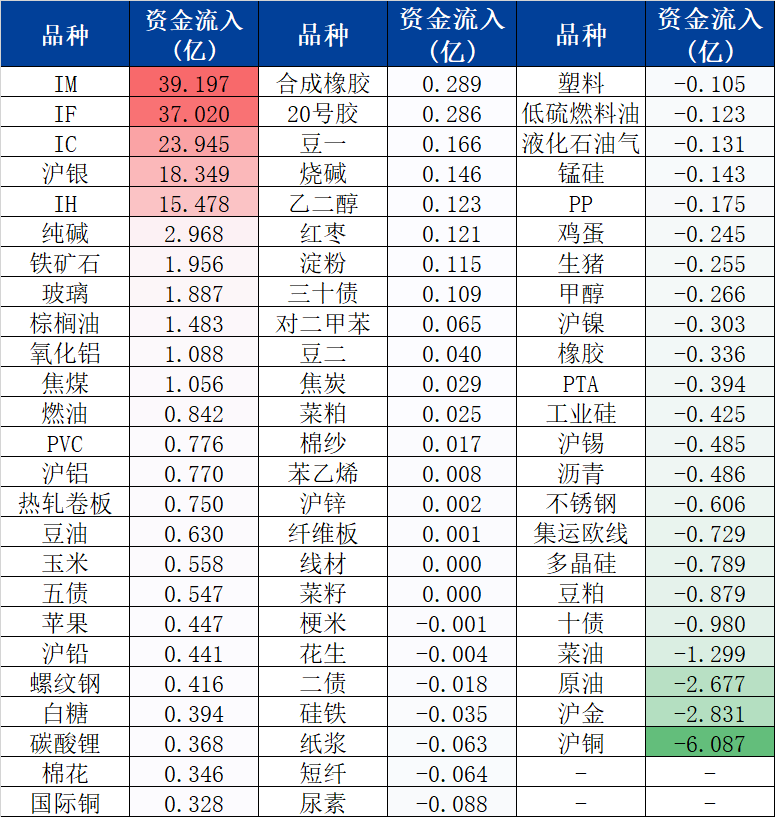

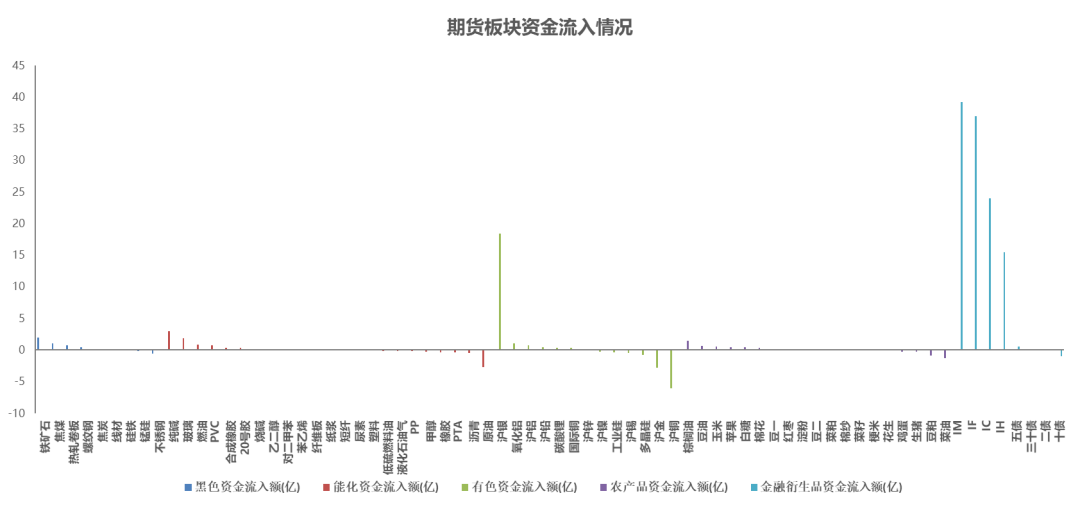

資金流入前三名為IM、IF和IC;流出前三名分別為滬銅、滬金和原油。

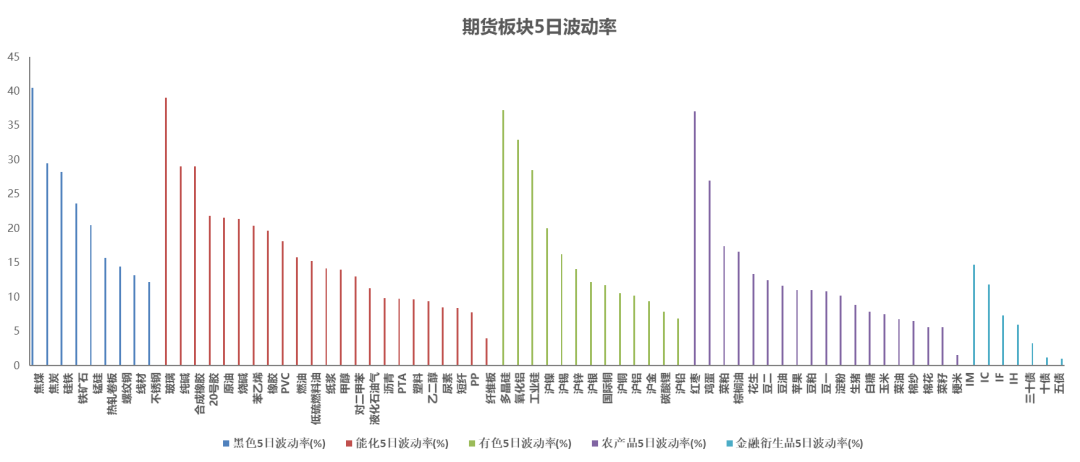

從5日波動率水平看,前三位為集運歐線、焦煤和玻璃;低波動前三品種為二債、五債和十債。

玉淵譚天刊文指出,2025年,全球貿易格局正處於一個關鍵的轉折點。美國關稅政策的反覆無常雖然製造了不確定性,但也促使全球貿易體系加速向真正多元的方向發展。

近日,滬深交易所官方數據披露最新北向資金數據,上半年外資持倉情況浮出水面,外資連續兩個季度加倉A股。數據顯示,截至今年二季度末,北向資金共持有2907只個股,持倉市值合計約為2.29萬億元。與2024年末相比,北向資金持倉市值增加871億元;相較於2025年一季度,北向資金持倉市值增加超500億元。

10:00 中國6月進出口數據。

資金持續流入,股指趨勢向上

上周股指破位上漲,滬深兩市成交額周五繼續增長至1.74(前值為1.52)萬億元。從行業來看,金融、房地產板塊領升,汽車、家電、銀行板塊小幅收跌。股指期貨隨現貨走強,IC、IM期貨漲幅高於現貨,深度貼水有所收斂。

隨着市場對 「反內卷」 政策的積極情緒逐步釋放,周五股指再次衝高回落,謹慎情緒提升,在缺乏新增利好的情況下,短期A股或迴歸高位震盪。但險資長期投資試點不斷推進、二季度外資流入顯著增加,股市資金量能持續提升,向上趨勢未改,7月關注中報業績表現。

宏觀政策積極預期強化,債市謹慎運行

上周期債自高位有所回落,權益市場表現樂觀對債市形成一定拖累。宏觀方面,數據表現一般,國內政策加碼預期有所抬升,情緒略為積極。流動性方面,央行在公開市場小額淨投放,資金成本繼續維持在低位,較為寬鬆,但一級發行壓力或有所增強。近期股債蹺蹺板效應較為明顯,對債市資金存在一定影響。綜合來看,宏觀面仍未有方向性驅動,資金面仍對行情影響較為顯著,在寬鬆背景下債市下方支撐延續。短期權益市場及發行節奏對債市或有影響,高估值下,期債或繼續高位震盪運行。

周末美國關稅升級,黃金價格支撐較強

周末美國宣佈對對墨西哥和歐盟徵收30%關稅。此前市場傾向於TACO交易,存在低估貿易戰升級風險的風險。美國國債收益率再度上探4.5%的危險關口。7月聯儲局降息概率較低。大周期中美元、債務、通脹等利多金價的邏輯仍待發酵。預計7月金價延續高位區間震盪,長期上行的邏輯並未被證僞。隨着關稅升級風險的上升,白銀或再度跟隨金價波動。策略上,建議黃金、白銀08合約賣出虛值看跌期權頭寸移倉至10合約。

滬銅

關稅落地拖累需求預期,銅短期承壓

上周銅價震盪偏弱,海外走勢有所分化。宏觀方面,美國對銅加徵關稅確定為50%,但加徵範圍仍未明白,半成品或在範圍內。市場對美國地區銅進口需求走弱擔憂增強。美銅受政策影響維持高位,而倫銅及滬銅均出現一定程度回落。銅0-3升水轉為貼水,現貨供給緊張擔憂大幅緩解。從中期來看,礦端供給緊張格局未有轉變,在低加工費下,銅價下方仍有支撐。庫存方面,僅國內交易所庫存下滑。而進口利潤有所修復,市場對銅將流向國內的預期有所增強。綜合來看,受關稅影響,全球銅需求走弱預期有所抬升,短期上方壓力增加。中期來看,礦端緊張格局未變,疊加金融屬性偏多,下方仍有支撐。

過剩格局未變,氧化鋁上方壓力增加

上周氧化鋁價格走勢偏強,但周五出現回落。滬鋁偏強震盪,但仍在區間內運行。宏觀方面,國內政策加碼預期有所抬升,反內卷推進節奏預期反覆,關注政策落地情況。美國與各國間貿易談判仍在持續,關注8月1日落地情況。氧化鋁方面,受減產政策預期的影響,氧化鋁價格表現偏強,但目前鋁土礦及氧化鋁庫存均處偏高水平,開工率仍在抬升,供給過剩預期未變。此外受基差影響倉單偏低支撐期貨價格,但關注倉單隨基差修復的增加。滬鋁方面,供給端約束仍較為明確,產量按月小幅走弱,進口利潤維持倒掛。需求受淡季影響仍較為謹慎,但庫存仍處低位。關注汽車反內卷對終端需求的影響。綜合來看,氧化鋁過剩格局未變,前期走強後上方壓力有所增加。滬鋁中期向上格局不變,供給端對下方形成支撐,關注庫存及需求預期的變化。

滬鎳

基本面弱勢明確

產業鏈方面,菲律賓鎳礦供應季節性恢復,港口庫存顯著增加,鎳礦價格震盪走弱;鎳鐵端,供應隨礦端放量增加,而需求疲軟,價格承壓;中間品表現堅挺,溼法產能仍在擴張,關注剛果金禁止鈷出口對MHP需求的提振效果;精煉鎳產量增速放緩,但庫存居高不下。

整體來看,鎳基本面弱勢依舊明確,菲律賓鎳礦放量增加供應端壓力,下游處於消費淡季,需求表現疲軟。隨着市場積極情緒逐步釋放,鎳價再度迴歸偏弱震盪格局,後續關注印尼RKAB審批配額擾動。策略上,繼續持有賣出看漲期權。

碳酸鋰

基本面改善程度有限,鋰價將承壓

鋰礦價格上漲推升冶煉成本,但碳酸鋰基本面改善程度有限,礦石提鋰產線開工積極性回升,鹽湖產能持續放量,周度產量升至年內高位,供給端減產預期再度落空,而需求兌現增量不足,下游電芯及正極企業排產並不積極,庫存維持累庫趨勢,鋰價上方壓力增強,本輪階段性反彈可嘗試逢高沽空。

硅能源

行業反內卷減產預期加速,整體存在較強支撐

供應方面,7月頭部企業出現幾家增產,有個別企業正常停產檢修。需求方面,下游硅片企業因前期儲備低價庫存,對當前硅料企業的高報價暫未大規模接受,目前多持觀望態度。7月以來,市場對多晶硅產業供給側改革及行業結構重組的預期大幅升溫,目前多晶硅交易邏輯仍處於政策調控和消息的發酵期內,行業反內卷減產預期加速,整體存在較強支撐,仍宜持有賣出看跌期權的策略。

鐵礦

爐料強於鋼材,淡季鋼廠利潤收縮

長流程鋼廠盈利狀況較好,上周247家樣本鋼廠盈利比例升至59.74%。若無外部政策約束,長流程鋼廠積極生產,高爐鐵水日產緩降。鋼廠原料庫存偏低,支持剛需採購及階段性採購補庫。7月進口礦發運季節性回落,進口礦供需相對平衡,顯性庫存連續多周表現平穩。在鋼廠限產政策兌現前,鐵礦仍有繼續壓縮鋼廠利潤的驅動。策略上,持有賣出虛值看跌期權I2509-P-700;鐵礦9-1正套策略繼續持有(價差29,+1.5)。風險提示:國內逆周期調節政策超預期加碼。

政策預期暫難證僞,黑色金屬震盪偏強

螺紋

反內卷,以及中央城市工作會議有望召開,短期樂觀預期暫難證僞,不過周五求是網反內卷文章對市場預期的邊際引導。剛需處於傳統淡季,變化不大,但基差收斂至低位後,期現商積極進場,投機需求有所釋放,7月建築鋼材現貨日均成交量按月好於季節性。螺紋供需矛盾積累偏慢,周一鋼銀樣本建築鋼材城市庫存按月微增0.91%。鐵水日產維持高位、鋼廠原料庫存偏低,爐料價格表現偏強,焦炭現貨即將啓動第一輪漲價,鍊鋼成本上移。預計短期螺紋期價或繼續震盪偏強。賣期權策略暫時優於期貨單邊。策略上,建議繼續持有賣出虛值看跌期權頭寸。

熱卷

反內卷,以及中央城市工作會議有望召開,短期樂觀預期暫難證僞,不過周五求是網反內卷文章對市場預期的邊際引導。板材需求偏韌性。其中,7月鋼材周均出港量按月6月有所下滑,但仍高於去年同期,需關注內外價差收窄後直接出口的邊際變化。周一鋼銀樣本熱卷全國城市庫存按月小幅下降0.5%。鐵水日產維持高位、鋼廠原料庫存偏低,爐料價格表現偏強,焦炭現貨即將啓動第一輪漲價,長流程鍊鋼成本有望上移。預計熱卷期價震盪偏強運行,底部隨鍊鋼成本抬升。策略上,可繼續持有01合約壓縮利潤的套利策略。風險提示:國內逆周期調節政策超預期加碼。

煤焦

礦端焦煤去庫順暢,焦企計劃現貨提漲

焦煤

原煤日產按月小幅增加,但煤礦庫存加速下降,坑口成交表現積極,鋼焦企業及貿易環節採購積極性尚佳,且蒙古國舉行那達慕大會,蒙煤供給短期收緊,階段性供需錯配仍將推漲煤價,前多策略繼續持有,後續可關注上游去庫進程及本月中下旬煤礦復產進度動態止盈。

焦炭

部分高爐常規檢修,限產影響暫不顯著,且鋼廠仍有冶煉利潤,鐵水日產降幅相對有限,而對原料備貨意願表現積極,港口貿易環節活躍度較高,產地焦企正醞釀第一輪提漲,期價走勢表現偏強。

純鹼

產能周期錯位,玻璃強於純鹼

純鹼

基本面存量利空已明牌。周五純鹼日產小幅降至10.37萬噸(-0.05萬噸),連雲港鹼業設備出現故障,提量推遲。重鹼需求減量趨勢明確,光伏玻璃冷修計劃增多。純鹼供過於求,鹼廠繼續被動累庫,價格驅動向下。盤面博弈激烈,虛盤過高,其中純鹼09合約單邊持倉超過156萬手,折3120萬噸現貨,空頭策略擁擠,但盤面已出現較強抵抗跡象。目前套利優於單邊。策略上,若反內卷預期繼續發酵,純鹼09合約空單可暫時止盈離場;產能周期錯位,玻璃強於純鹼,多玻璃01-空純鹼01策略耐心持有(價差-87,+5)。

短期基本面變化不大。浮法玻璃運行產能暫穩。周末四大主產地玻璃產銷率均值仍高於100%,投機需求表現尚可,出現期現正反饋跡象。上周玻璃廠實際小幅去庫198.3萬重箱。「反內卷」預期暫難證僞,浮法玻璃行業已持續大範圍虧損,玻璃廠未來冷修的概率或逐步上升。反內卷,疊加需求端地產增量政策預期有所增強,在政策樂觀預期證僞前,玻璃價格或震盪偏強運行。策略上建議,(1)玻璃01合約多單繼續持有;(2)產能周期錯位,玻璃強於純鹼,繼續持有買玻璃01-賣純鹼01套利策略耐心持有(價差-87,+5)。

原油

IEA預期過剩壓力加大,油價將繼續保持高波動特徵

機構方面,IEA月報因此前歐佩克+決定增加石油產量,上調對今年供應增長的預測,今年全球石油供應量較之前的預測增加30萬桶/日至210萬桶/日。同時下調對需求的預期,將2025年平均石油需求增長預期下調至70.4萬桶/日,IEA預期原油市場過剩壓力將進一步加大。目前原油市場處於旺季窗口的強現實處境,但存在後續增產導致過剩的弱預期,油價將繼續保持高波動特徵。

甲醇

供應預計減少,價格存在支撐

港口低硫煤緊缺,煤炭價格小幅上漲。另外長江庫存上升至年內新高,北方港口庫存下降至春節後最低。高溫天氣襲來,未來三周都是電煤需求最高峯,煤價大幅下跌可能性極低。伊朗僅兩套裝置尚未重啓,其他裝置恢復至8成負荷,海外甲醇裝置開工率提升至71%,8月我國甲醇進口量減少程度或有限。上漲甲醇現貨價格延續下跌,期貨價格窄幅震盪,基差走弱至年內最低。下旬產量和進口量預計均減少,甲醇價格存在支撐。

聚烯烴

月底供應回升,賣出看漲期權

IEA月報顯示沙特6月石油產量大幅增長,遠超OPEC+配額,不過OPEC+可能於10月起暫停增產,並且明年增產力度下降,國際油價進一步上漲。儘管需求進入淡季,但供應也同步減少,供應過剩程度並未加劇,過去兩周聚烯烴價格窄幅震盪。月底檢修裝置陸續重啓,產量預計回升,疊加新產能投放,聚烯烴易跌難漲,推薦賣出09合約虛值1~2檔看漲期權。

橡膠

需求傳導效率平平,原料供給季節性釋放

汽車產銷增速表現積極,但傳統淡季背景之下,政策施力仍是消費增長的主要驅動,且輪胎環節庫存積壓,需求傳導效率有所受阻,而天膠原料季節性放量預期逐步兌現,產區物候條件評估正常,旺產季極端天氣發生概率走低,橡膠基本面維持供增需減預期,膠價上方空間或將有限。

棉花

短期市場因年度末偏緊預期震盪偏強

供應方面,目前棉花長勢整體優於去年,病蟲害整體影響可控。天氣方面,南疆地區持續高溫天氣,北疆地區雨水頻次增多。需求方面,紡企新增訂單無明顯起色,內地部分紡企產成品庫存累積,高溫疊加紡紗虧損,拖累企業選擇下調開機進行應對,大中型紡企開機率整體平穩。庫存方面,國內商業庫存去庫速度加快,且還沒有進口配額增發的消息,新棉上市前市場流通供應或趨緊。海外方面,USDA7月月報全球供應與需求均增,供應增幅更大,報告整體略偏空。總體而言,需關注需求淡季、新年度苗情以及宏觀政策帶來的影響,短期市場因年度末偏緊預期震盪偏強。

市場有風險,投資需謹慎!