文 | 林京

封面來源 | 豆包AI

當新消費企業扎堆湧向港交所時,開在覈心商圈「又貴又需要排隊」的巴奴,最近也正式開啓IPO進程。

已經上市的火鍋企業裏,海底撈狂推十餘個子品牌,尋求新的增長曲線,呷哺呷哺在二級市場的股價已經跌至不足1港元,卷生卷死的火鍋,是這兩年餐飲賽道競爭最激烈的細分類目之一。

最近向港交所遞交招股書的巴奴幾乎是行業裏的另類。在消費者更加精打細算的今天,巴奴並沒有像其他火鍋品牌一樣,推出更低客單價的火鍋套餐。甚至還因為5片售價18元的「天價」富曬土豆,以及創始人杜中兵的「月薪5000就不要喫火鍋」的言論,在網絡引起諸多爭議。

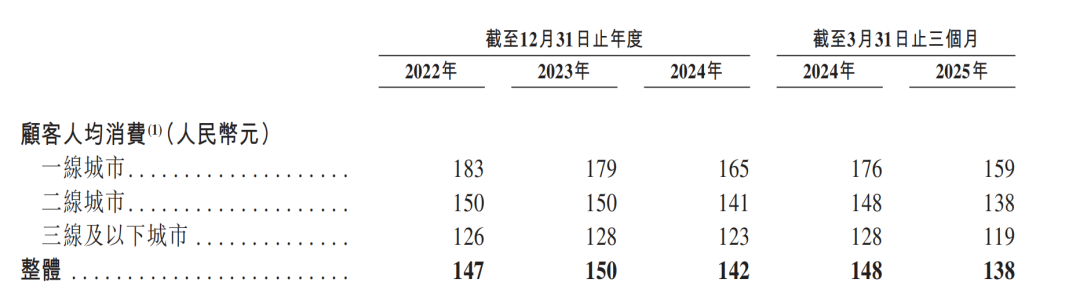

招股書顯示,按照截止2025年3月底的人均客單價148元計算,巴奴人均客單價比海底撈高45%。儘管在一線城市,巴奴的人均客單價從2022年的183元降至2024年的165元,依舊是行業70元人均客單價的2倍多。

在加盟擴張、狂推子品牌、發力外賣業務等火鍋行業系列敘事上,巴奴也幾乎都是「缺席」狀態。被稱為「火鍋界愛馬仕」的巴奴,還是一門好生意嗎?

年賺23億的高端火鍋,80%由下沉市場買單

巴奴的標籤是「貴」和「產品主義」,甚至連門店標語「服務不是巴奴特色,毛肚和菌湯纔是」,都似乎是在跟海底撈隔空喊話。

當「窮鬼消費」消費概念逐漸流行,巴奴卻在今年6月1日,發布了一則「今天起下架白菜」通知,下架原因裏,巴奴寫道「白菜的原罪只有一個——太普通」,代替白菜的是巴奴要上新的荊芥、羅馬生菜、芥蘭筍等時令蔬菜。

高客單背後,巴奴為產品賦予了許多新故事,比如,翻開巴奴的明星菜品,是採用「木瓜蛋白酶嫩化」技術製作的毛肚,「喫天然草喝天然水,自然生長約180天」的內蒙草原羔羊,以及「井水灌溉,自然生長」的黃豆芽等等。

圖注:巴奴北京朝陽大悅城門店。Tech星球攝

但如同奈雪的茶上市時,一杯30元的奶茶卻不賺錢的境遇一般,這些精心打造的高貴屬性菜品,並沒有讓巴奴賺得盆滿鉢滿。

除了更高投入的自建供應鏈,一位巴奴員工向Tech星球表示,由於巴奴走得中高端客單價,選址通常位於當地核心商圈,租金更貴、人力成本更高,一旦商圈消費能力下降,就會影響巴奴的門店,必要時會進行門店面積縮減、甚至是閉店,比如河南濮陽市恒豐廣場的門店就在今年閉店。

招股書顯示,2022年~2024年巴奴經調整淨利潤率分別為2.9%、6.8%、8.5%,對比之下,海底撈自2023年起淨利潤率一直保持在10%以上。

在門店規模、營收體量上,巴奴與已有的火鍋上市企業也存在一定差距。招股書顯示,從2022年至2024年,巴奴收入分別為14.33億元、21.12億元和23.07億元。2024年海底撈的營收427.55億,是巴奴的18倍。

巴奴145家門店體量,幾乎是海底撈門店數量的十分之一。2024年底,海底撈、呷哺呷哺的門店規模分別是12222家、760家。

高端火鍋品牌裏面,跟巴奴人均客單價更接近的湊湊、左庭右院,在年複合增長率方面均為負數。而巴奴3年複合增長率達26.9%,實現正增長背後,很大一部分要歸因於開店驅動。

2022年巴奴的門店數量是83家,這是巴奴過去20年開店的總和,對比來看,截至2025年3月,巴奴火鍋門店數量已經達145家,或是為了衝擊上市準備,巴奴開店速度明顯提升。

並且,下沉市場為巴奴貢獻了更多的門店、更高的利潤。目前,巴奴在二線及以下城市共有114家門店,佔到總門店數量78.6%。2025年第一季度,巴奴在二線及以下城市門店經營利潤率達24.5%,高於一線城市的20.7%。

圖注:巴奴招股書

2024年,巴奴在二線城市的人均客單價為141元,也就意味着,是下沉市場有一定消費能力水平的用戶,支撐起巴奴的業績增長,而在新店開業打卡熱潮過後,復購率也將決定巴奴在下沉市場的未來發展。

卷向24小時營業,會員權益縮水

作為中高端客單價的火鍋品牌,會員體系運營對巴奴彌足重要。巴奴根據會員的消費頻次與金額,將這些客戶分為肚粉、肚俠、肚王、肚神等幾個級別。

在巴奴,初次獲得「肚神」稱號後的第一餐,會有工作人員現場開香檳進行慶祝,一位「肚神」用戶告訴Tech星球,「肚神」半年消費必須達到12次,為了保級,他展示的頁面顯示,需要在下半年再次消費12次才能穩住這一稱號。

但多位「肚神」用戶都向Tech星球提及,會員權益的減少以及部分菜品漲價,體驗感下降,包括消費積分從每年清零到每月清零,一部分可以兌換禮品的積分也上漲了不少,需要額外加錢的禮品兌換也越來越多。而菜品漲價,通常是先下架再上架,一位用戶舉例稱,比如在巴奴人氣頗高的鴨屎香奶茶,就從20元漲到24元。

圖注:受訪者供圖。

巴奴創始人杜中兵曾對中國新聞周刊表示,巴奴有75%都是回頭客。在搭建會員用戶權益和擴大更廣泛用戶的平衡上,巴奴也「翻過車」。

2024年,巴奴給「肚神」設定了「免排隊」權益規則,就引起了很多普通顧客不滿。一位巴奴消費者告訴Tech星球,去巴奴就餐時,前方本來有40桌,期間陸續有二十幾個「肚神」插隊,導致他最終等了三個多小時。而所謂的「肚神」會員體系,還滋生了黃牛生意,在閒魚等平台上,靠對外售賣一定的會員權益賺錢。

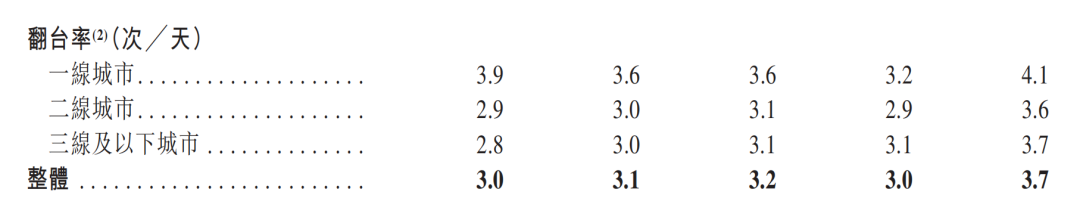

更高消費能力的一線城市,本應是巴奴的優勢「戰場」。但從招股書來看,巴奴在一線城市的翻台率下降,以及單店銷售額下滑,更為明顯。

招股書顯示,巴奴在一線城市的翻台率從3.9降到3.6,在今年3月份,進一步降低到3.2。此前海底撈曾將4.0次/天視為經營「枯榮線」,意味着當翻台率低於這一數值時,單店盈利將面臨壓力。

圖注:巴奴招股書

相比下沉市場的擴張,一線城市的餐飲競爭更加激烈,以北京朝陽大悅城的門店為例,巴奴門店周圍就有三家「排隊王」新秀,分別是烤匠、費大廚和壽司郎,其人均客單價均低於巴奴。會員權益減少等系列變化,比起減輕成本,巴奴更重要的考量應該是為了提升用戶消費頻次。

目前,巴奴的營收增速已經不及開店速度,2022年至2024年,巴奴火鍋門店數增長了67.44%,營收增長了60.99%。店均貢獻營收出現下降,巴奴在一線城市的店鋪單店日均銷售額也從2022年的7.79萬元降至2024年的5.80萬元,降幅達到了25.5%。

一位巴奴店長告訴Tech星球,今年巴奴很多門店卷向24小時營業,且要求店長打造個人IP,在社交平台上可以看到,有多個新開設的巴奴店長賬號,通常以一段在巴奴改變命運的勵志「小作文」故事為開始,據該店長透露,各門店的賬號之間也要求進行定期互動。

巴奴的三重挑戰

走產品路線的巴奴,決定了巴奴要實現規模化擴張面臨諸多挑戰。

首先,是在外賣業務、子品牌探索上,更為波折。巴奴的客戶願意為更精緻的產品和堂食體驗買單,也因此,巴奴至今沒有開放過任何外賣業務,目前巴奴97%的營收依舊依賴於線下門店。相較之下,2024年海底撈外賣收入增加20.4%至12.54億元,已經初具效應。

在子品牌上,巴奴曾經佈局的「超島自選火鍋」和「桃娘小火鍋」,分別對應着自助火鍋和一人食小火鍋,不僅未掀起太多水花,甚至還對主品牌產生了一定損傷。

「超島自選火鍋」在2023年被爆出售賣「假羊肉」,最終巴奴集團發布公告稱最新報告結果顯示羊肉卷確實含有鴨肉成分,並表示將向顧客賠付總額約為835萬元。定價於30元客單價的「桃娘小火鍋」,跟冒菜、麻辣燙等品類相比,沒有突出的優勢,在門店開放加盟後,也沒有迎來規模擴張,反而不斷收縮。

其次,比起試水其他業務,巴奴如今的重心依舊放在門店擴張。在招股書中,巴奴提出2025年至2027年分別計劃新開40家、50家和60家直營門店,平均每年開店速度幾乎是過去三年的開店總數之和。

一位巴奴員工告訴Tech星球,巴奴新一輪擴張集中在江蘇和浙江,因為冬季是火鍋消費旺季,主要集中在下半年開店,

一位二線城市的招商人員則向Tech星球介紹,巴奴這幾年大規模擴張,很多都是選址在呷哺呷哺旗下的高端品牌「湊湊」閉店之後的位置,據他透露,「湊湊」在2024年關掉了70餘家門店。比起日常聚餐,在下沉市場,高端火鍋品牌的重要消費場景是商務聚餐,可以稱之為下沉市場的輕奢社交。

但巴奴背後的資本,並沒有足夠的耐心,等待一家「小而美」公司的緩慢增長。招股書披露,番茄資本、中信系等投資方已簽署對賭協議,若巴奴未能在 2029 年 12 月 1 日前完成上市,投資人有權要求巴奴回購他們持有的全部或部分股份。

最後,對巴奴而言,如今要回答「高端如何規模化」這一命題。據招股書披露,巴奴目前有 5 家集倉儲物流於一體的綜合性中央灶底1,1 家專業化底料加工廠,覆蓋中國 14 個省及直轄市。

這個 5 箇中央灶底1分別位於華中( 河南新鄉 )、華北( 河北廊坊 )、華東( 江蘇無錫 )、華南( 廣東東莞 )及西南( 雲南昆明 )。

結合門店與中央灶底1的分佈情況看,巴奴大部分的中央灶底1產能利用率都沒有飽和。巴奴的招股書顯示,2024 年巴奴的中央灶底1產能利用率普遍低於75%。也就意味着,只有實現規模化擴張,才能幫助巴奴降低供應鏈成本和上游議價權。

從二級市場來看,餐飲企業今年在港股開啓上市熱潮,既有小菜園等餐飲新秀,還有綠茶等五次衝擊IPO的選手,這無疑是巴奴衝擊IPO的不錯時機,而如今加碼擴張的下沉市場,對巴奴的發展顯然至關重要。