金吾財訊 | 今年以來,A股公司赴港上市步伐明顯加快,其中半導體企業成為這股浪潮的核心力量。作為互連芯片設計領域的重要玩家,瀾起科技近期的上市動作備受關注。

6月21日,瀾起科技宣佈擬發行H股並在香港聯交所上市,7月11日,公司正式向港交所主板提交上市申請,聯席保薦人為中金公司、摩根士丹利和瑞銀。

據外媒此前引述知情人士消息,瀾起科技此次港股上市計劃募資約10億美元(摺合78億港元)。

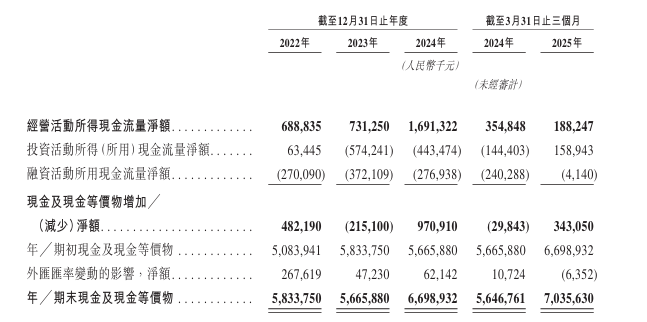

不過從資金層面看,公司並非面臨緊缺困境,招股書顯示,截至2025年3月31日,其現金及現金等價物已超70億元人民幣。

由此可見,此次赴港上市更多是為深化國際化戰略佈局:藉助港股平台提升品牌國際認知度,貼近亞太及全球客戶,為海外業務擴張鋪路。

值得關注的是,瀾起科技在行業內具備顯著優勢。廣發證券此前研報指出,內存接口芯片的行業壁壘較高,公司在內存接口領域深耕十餘年,領先優勢明顯。目前依託自主研發SerDes技術的核心優勢,公司正在積極佈局PCIe Switch等新產品。考慮服務器賽道景氣度、公司優勢卡位、DDR5滲透節奏以及可比公司估值,給予公司2025年合理PE估值50倍,公司A股合理價值為108.78元/股,維持「買入」評級。

公司名稱:瀾起科技股份有限公司

保薦人:中金公司、摩根士丹利、瑞銀

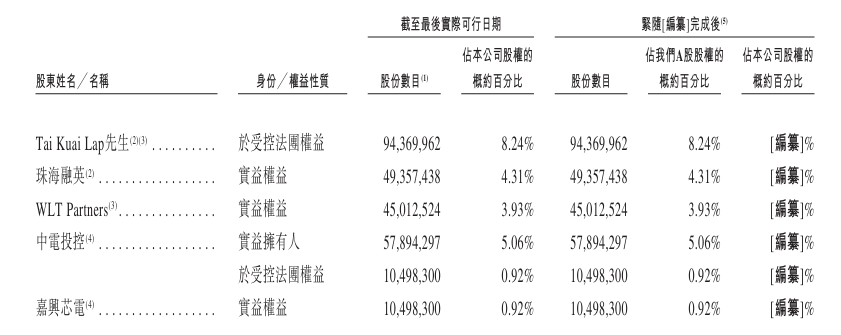

主要股東:Tai Kuai Lap先生、珠海融英、WLT Partners、中電投控、嘉興芯電

基本面情況:

公司是一家全球領先的無晶圓廠集成電路設計公司,致力於為雲計算及AI基礎設施提供創新、可靠及高能效的互連解決方案。

公司致力於解決數據交換和傳輸方面的難題,使數據互連互通更加高效可靠。此戰略目標與持續大量的研發投入相結合,使公司能夠在DDR4及DDR5以及之後時代的內存接口芯片領域確立並保持公司的市場領導地位。公司正在將其專長擴展至PCIe/CXL互連和更多互連領域,以進一步鞏固公司的領先地位。

競爭格局:

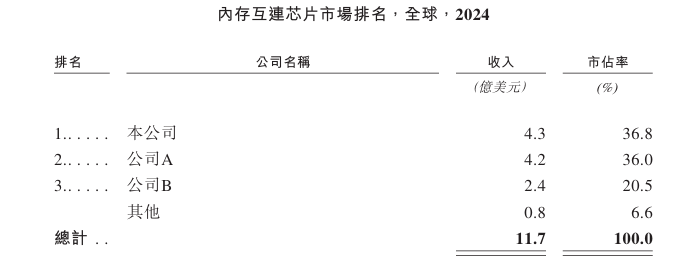

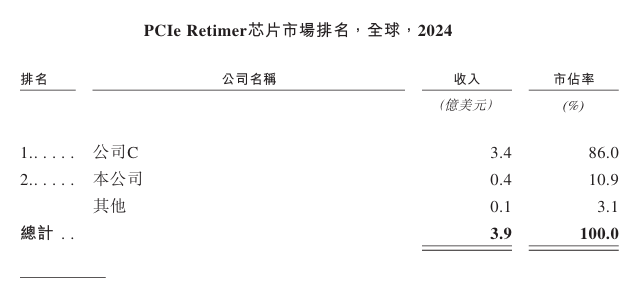

瀾起科技目前主要貢獻收入的產品是內存互連芯片和PCIe Retimer芯片。

內存互連芯片方面,2024年整體呈現高度集中的市場格局,前三家企業合計佔據93.4%的市場份額。公司以4.3億美元的收入佔據36.8%的市場份額,排名第一。另外兩家分別為瑞薩電子、Rambus。

PCIe Retimer方面, 2024年該市場同樣也呈現出極高的市場集中度,前兩家企業合計佔據96.9%的市場份額。公司以4千萬美元的收入佔據10.9%的市場份額,排名第二。排名第一的為Astera Labs。

財務表現:

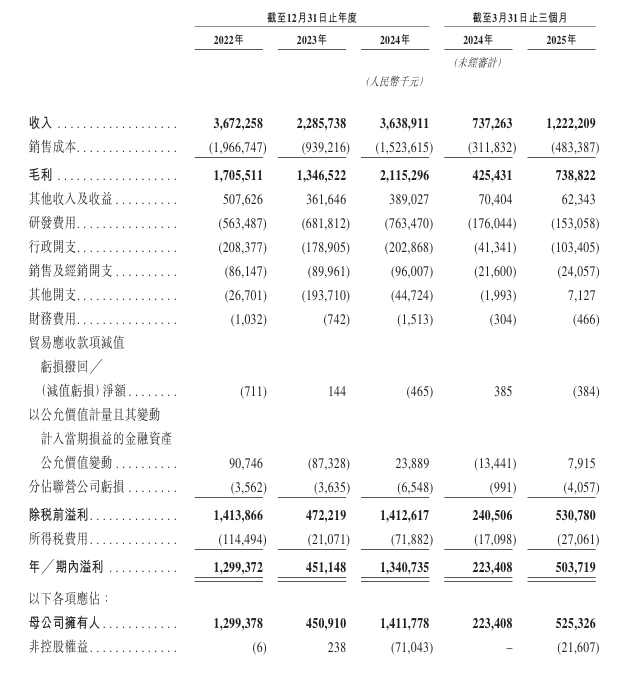

2022年-2024年以及2025年首季,公司分別錄得收入36.72億、22.86億、36.39億元及12.22億元(人民幣,下同),對應母公司擁有人應占溢利12.99億元、4.51億元、14.11億元及5.25億元。

另外根據最新公告披露,公司預計2025年半年度實現營業收入約26.33億元,按年增長約58.17%;實現歸屬於母公司所有者的淨利潤11.00億元~12.00億元,按年增長85.50%~102.36%;實現歸屬於母公司所有者的扣除非經常性損益的淨利潤10.30億元~11.20億元,按年增長89.17%~105.71%。

單計第二季度,公司預計實現營業收入約14.11億元,按年增長約52.12%,按月增長約15.47%;實現歸屬於母公司所有者的淨利潤5.75億元~6.75億元,按年增長55.51%~82.56%,按月增長9.46%-28.49%;實現歸屬於母公司所有者的扣除非經常性損益的淨利潤5.27億元~6.17億元,按年增長62.33%~90.06%,按月增長4.85%-22.76%。互連類芯片產品線銷售收入約13.21億元,按年增長約58.56%,按月增長約16.00%。

公告指,公司預計第二季度實現營業收入、互連類芯片銷售收入、歸屬於母公司所有者的淨利潤、歸屬於母公司所有者的扣除非經常性損益的淨利潤均再創公司單季度歷史新高,其中:預計互連類芯片銷售收入、歸屬於母公司所有者的淨利潤、歸屬於母公司所有者的扣除非經常性損益的淨利潤實現連續九個季度按月增長。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司取得的業務成功源於公司能夠在支持及預測重大行業變革的同時及時推出性能和表現均對客戶有價值的產品。

2、未達規格要求或存在缺陷的產品,可能導致公司承擔鉅額成本,或造成業務損失。

3、公司對研發作出重大投資,且相關投資可能無法達成預期成果。

4、公司面臨客戶集中的風險,倘公司失去任何主要客戶或無法向其銷售產品,公司的收入可能會受到不利影響。

5、倘公司未能跟上技術創新步伐或無法滿足客戶日益增長的技術要求,公司可能無法對現有產品進行升級,產品亦可能失去競爭力,進而對公司的經營業績產生不利影響。

6、倘公司無法吸引、聘用、挽留及激勵公司的主要工程師及僱員,公司的業務可能會受到影響。

7、公司處在一個具有競爭性的行業。

8、半導體行業具有周期性,存貨水平過高可能導致供過於求及價格下跌,反之,倘公司並無充足庫存,則可能無法滿足對公司產品的預期之外的需求。

9、依賴第三方供應商及其技術生產、組裝、測試及封裝公司的產品,會帶來潛在風險(例如供應短缺、延遲或不合規)可能損害公司的業務。

10、公司可能無法在全球範圍內充分保護或實施公司的知識產權或商業機密,而公司可能需要為此付出高昂代價。

公司募資用途:

1、在未來五年內用於投資互連類芯片領域前沿技術的研發和創新,提升公司的全球領先地位,把握雲計算和AI基礎設施領域的機遇;

2、提高公司的商業化能力;

3、戰略投資及╱或收購,以實現公司的長期增長策略;

4、營運資金及一般公司用途。