炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:喜樂

近日,雲英谷科技股份有限公司Viewtrix Technology Co., Ltd.(以下簡稱「雲英谷」)在港交所遞交招股書,擬在香港主板掛牌上市,中金公司和中信證券擔任聯席保薦人。根據招股書,本次港股IPO募集資金將用於:1)支持AMOLED TDDI芯片的研發及優化以及拓展其應用場景;2)支持Micro-OLED及Micro-LED顯示驅動背板的研發及優化;3)戰略投資或收購,以把握未來發展機遇;4)營運資金及其他一般企業用途。

營收看似快速增長的表象下,藏着毛利率幾近歸零的盈利困局——客戶與供應商「雙高集中度」形成的產業鏈雙向擠壓,疊加持續「失血」的現金流,共同織成一張風險密佈的困局網。其曲折的資本之路更折射出公司價值與市場認知的深刻矛盾,這場港股衝刺究竟是破局之道,還是風險的延續?

兩次資本路徑折戟 83億估值衝刺港股壓力重重

雲英谷是一家全球領先的AMOLED顯示驅動芯片設計企業。公司致力於為消費電子品牌公司提供可靠及高性能的顯示驅動方案。公司採用Fabless業務模式,通過與核心行業夥伴如晶圓代工廠、OSAT公司及顯示面板製造商的戰略合作,確立領先地位,並最終提升終端用戶的顯示體驗。公司掌握了行業領先的軟硬一體全棧自研顯示驅動技術,涵蓋了顯示驅動芯片設計、驅動補償算法開發、像素補償電路佈局三大關鍵技術環節,公司提供主要應用於智能手機的AMOLED顯示驅動芯片和主要應用於VR/AR設備的Micro-OLED顯示背板╱驅動。

雲英谷此番遞表港股,並非首次叩擊資本市場——其資本之路幾經波折,兩度折戟後再啓新程。2023年1月,雲英谷與中金公司簽署上市輔導協議,擬通過科創板第五套標準上市,然而不久後科創板對第五套標準上市的審核趨嚴,最終公司放棄A股上市計劃。

A股上市折戟後,雲英谷曾嘗試通過併購曲線進入資本市場。2024年11月,A股觸控芯片龍頭匯頂科技公告擬通過發行股份及支付現金方式收購雲英谷100%股份,意在完善半導體業務佈局。但這場交易在2025年3月終止,核心癥結在於估值分歧:根據市場信息,匯頂科技傾向參考淨資產及市佔率定價,強調其持續虧損風險;而云英谷股東則堅持以技術優勢及IPO潛力溢價,雙方難以達成共識。尤其是雲英谷2024年8月最後一輪孖展投後估值達83.3億元,後期投資者對退出收益的訴求,進一步加劇了估值談判的難度。

如今,雲英谷轉向港股遞交招股書,既是對資本路徑的再調整,也是現實壓力下的選擇。港股對未盈利科技企業包容性較強,與公司技術驅動的定位適配,但估值挑戰仍存:一方面,公司需向市場充分解釋虧損擴大、毛利率低迷的改善路徑;另一方面,最後一輪孖展的投後估值83.3億元形成「估值地板」。公司現有股東包括紅杉中國、京東方、高通、小米、清越光電、中芯聚源、北極光創投、啓明創投、哈勃投資、國開科創、深高新投、廣東省半導體及集成電路產業投資基金等,其中國資及地方背景的投資機構和財務投資機構對上市估值會有較高的要求,若上市估值不及預期,可能引發股東爭議,或推遲公司上市進度。

2.5%毛利率難抵3.09億虧損 三年虧損增幅達150%的盈利困局

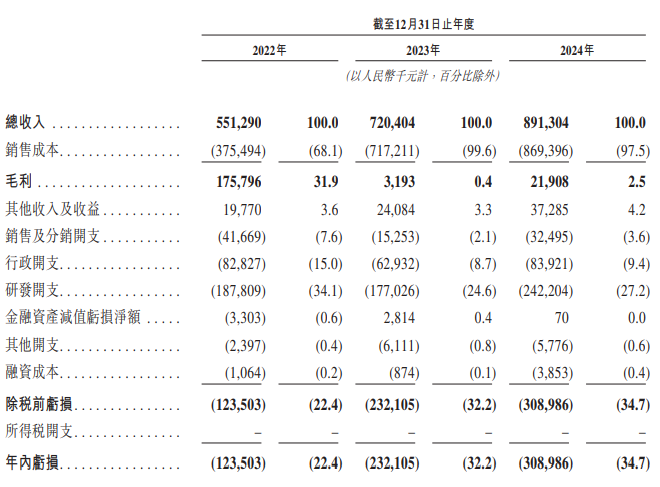

雲英谷的財務數據呈現出典型的「增收不增利」特徵,甚至陷入「越增長越虧損」的怪圈。2022年至2024年,公司總收入從5.51億元增長至8.91億元,三年複合增長率達28.7%,表面看呈現出強勁的擴張態勢。但與收入增長形成鮮明對比的是,盈利狀況持續惡化:2022年年內虧損1.24億元,2023年擴大至2.32億元,2024年進一步增至3.09億元,虧損規模三年間擴大150%,與收入增長形成反向剪刀差。

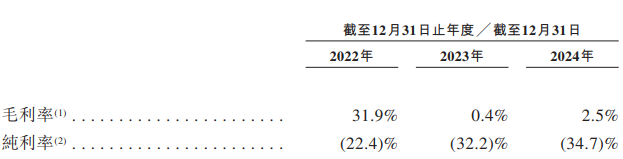

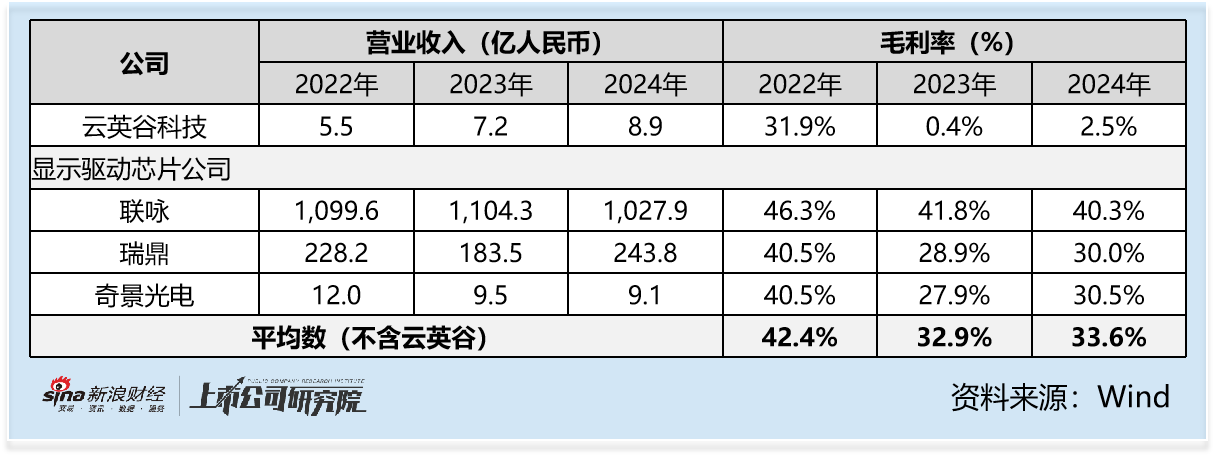

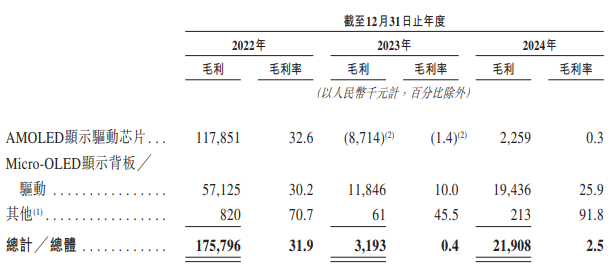

從核心盈利指標看,公司的盈利能力已近崩盤。2022年整體毛利率為31.9%,尚處於行業合理水平;但2023年毛利率驟降至0.4%,幾乎處於「賣貨不賺錢」的邊緣;2024年毛利率微升至2.5%,遠低於行業平均毛利率33.6%,顯示出主營業務盈利能力的根本性喪失。純利率(年內虧損/總收入)同樣觸目驚心,2022年為-22.4%,2023年為-32.2%,2024年為-34.7%,三年間持續下滑,反映出收入增長的質量極低——增長完全依賴規模擴張,而非盈利效率的提升。

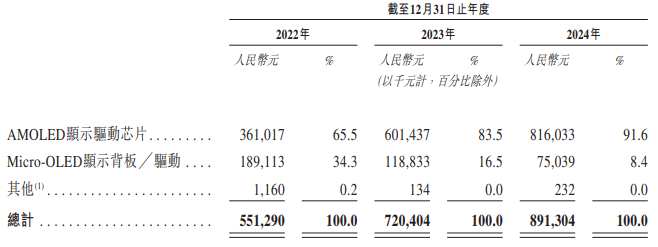

深入拆解收入結構可見,增長的驅動力單一且脆弱。2024年,AMOLED顯示驅動芯片業務收入為8.2億元,佔總收入的91.6%,但該業務毛利率從2022年的32.6%,降至2023年的-1.4%,2024年也僅錄得0.3%的正毛利。無論其他板塊業務的毛利率如何,也很難扭轉AMOLED顯示驅動芯片業務的微毛利態勢,直接導致整體盈利塌陷。

前五大客戶收入佔比90% 採購成本佔比98% 雙向擠壓利潤空間

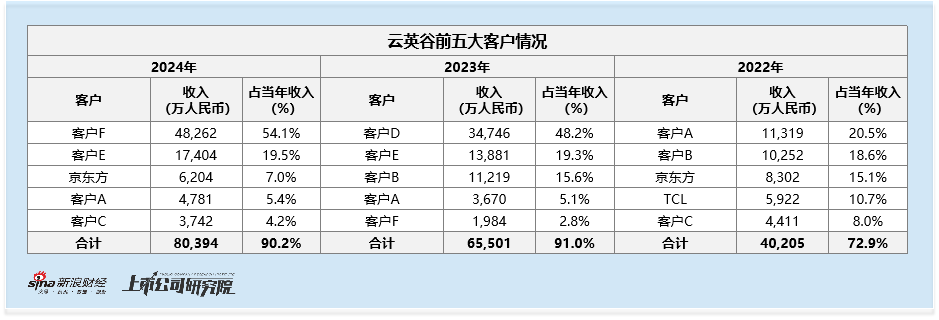

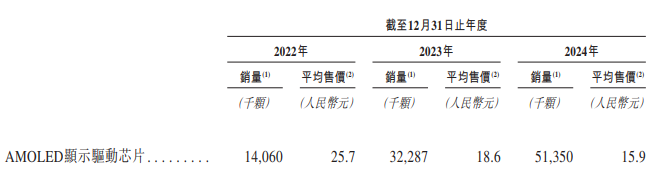

從客戶端看,高度集中的客戶結構導致公司缺乏定價權。2022年至2024年,前五大客戶銷售額佔比分別為72.9%、91.0%、90.2%,其中最大客戶佔比從20.5%飆升至54.1%。這種結構下,核心客戶掌握絕對議價權,可通過壓價、延長付款周期等方式侵佔公司利潤,而公司為提升銷量只能被動接受,這直接加劇了AMOLED芯片的價格下滑:雖然公司AMOLED芯片銷量從2022年的1406萬顆增長至2024年的5135萬顆,但是平均售價從2022年的25.7元/顆,降至2024年的15.9元/顆。

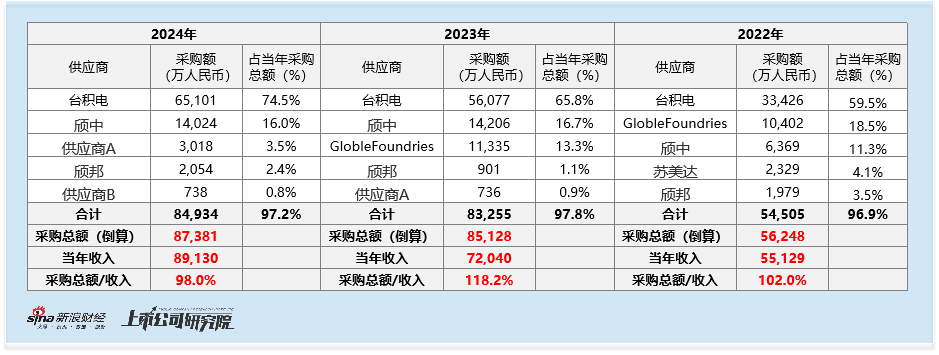

從供應鏈端看,供應商的高度集中使得采購成本難以控制。2022年至2024年,前五大供應商採購額佔比分別為96.9%、97.8%、97.2%,最大供應商台積電採購佔比從59.5%升至74.5%。在芯片行業晶圓代工產能緊張的背景下,供應商可通過提高代工價格、縮短付款周期等方式轉移成本壓力。根據公司前五大供應商採購額及佔比倒算採購總額,2022-2024年光采購成本就平均佔到收入規模的106%,這正是供應商議價能力過強導致成本剛性的直接體現。更別提公司的三費投入也不低,2022-2024年,三費分別佔總收入的56.6%、35.4%、40.2%,盈利之路遙遙無期。

客戶與供應鏈的雙重擠壓,形成了「客戶壓價-公司被迫降價-為維持產能不得不接受供應商高價-成本上升-進一步降價保市場」的惡性循環,使公司在產業鏈中淪為「利潤傳遞通道」,難以留存合理利潤。

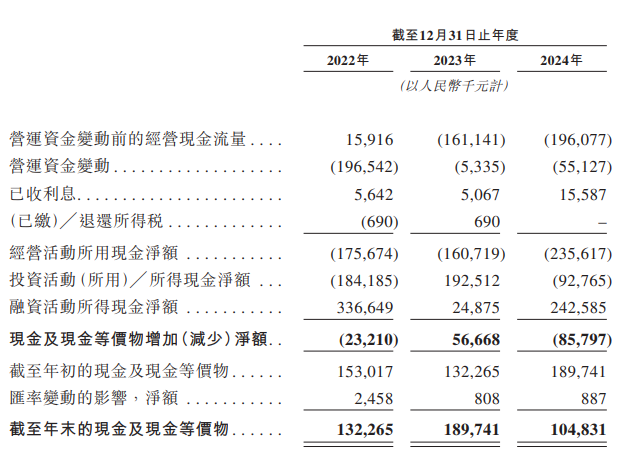

2.36億元經營現金流淨流出與146天存貨周轉加劇資金鍊緊張

經營活動現金流的持續「失血」,疊加存貨周轉的「滯緩」,在財務端織成一張系統性風險網 —— 資金鍊的緊繃與庫存貶值的隱憂,正從兩端擠壓其生存空間。從現金流看,2022年至2024年經營活動所用現金淨額連續三年為負,分別淨流出1.76億元、1.61億元、2.36億元,且2024年流出規模較2023年擴大47%,核心原因在於「增收不增現」——收入從5.51億元增至8.91億元的同時,銷售成本增幅(131.6%)遠超收入增幅(61.6%),導致「賣得越多,墊資越多」。疊加營運資金管理效率低下,2023年僅營運資金變動就消耗1.97億元現金,進一步加劇了資金鍊壓力。現金儲備也隨之持續縮水,從2022年初的1.53億元降至2024年末的1.05億元,三年淨減少31%,而2024年孖展活動流入的2.43億元僅能勉強覆蓋經營與投資活動的現金消耗,若公司未能如期完成港股IPO,資金鍊斷裂風險將顯著上升。

存貨管理的滯後則加劇了這一風險。2022年至2024年存貨周轉天數分別為124天、160天、146天,遠高於2024年行業平均水平68天,意味着庫存需要近5個月才能消化,而顯示驅動芯片技術迭代周期通常僅6-12個月,過長的存貨周轉周期極易導致存貨因技術過時而貶值。公司2023年計提存貨撇銷5316萬元,2024年雖降至2530萬元,但兩年合計7850萬元的減值損失,已成為侵蝕利潤的「隱形殺手」。

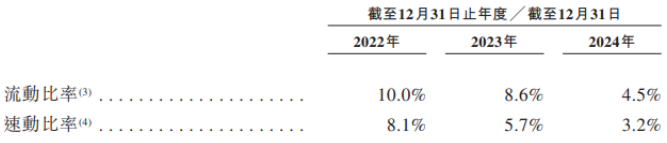

現金流與存貨管理的雙重問題形成惡性循環:存貨積壓佔用資金,加劇現金流緊張;而現金流不足又限制了庫存優化能力,導致周轉效率難以提升。這種系統性風險不僅削弱了短期償債能力(流動比率從2022年的10.0%降至2024年的4.5%,速動比率從2022年的8.1%降至2024年的3.2%),更直接威脅到日常運營與研發投入的持續性,成為制約發展的關鍵瓶頸。

責任編輯:公司觀察