炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

(來源:網易科技)

本文作者:高智謀

來源:硬AI

在人工智能的浪潮之巔,OpenAI無疑是那個定義了時代的王者。

自2022年11月發布ChatGPT以來,這家曾經「安靜的研究實驗室」已然成為行業風向標,坐擁超過8億用戶,並以3000億美元的驚人估值成為AI領頭羊。

然而,在一片高歌猛進的公衆印象之下,一份來自摩根大通(J.P. Morgan)的深度報告,卻揭示了一個更為複雜甚至嚴峻的現實:

「脆弱的護城河」:技術快速迭代,模型商品化趨勢不可避免

日前,摩根大通宣佈覆蓋非上市企業開闢研究新領域。作為這一新方向的首批成果,關於OpenAI的深度報告開篇便十分犀利——報告毫不客氣地指出,OpenAI在前沿模型創新上構築的護城河,正變得「日益脆弱」。

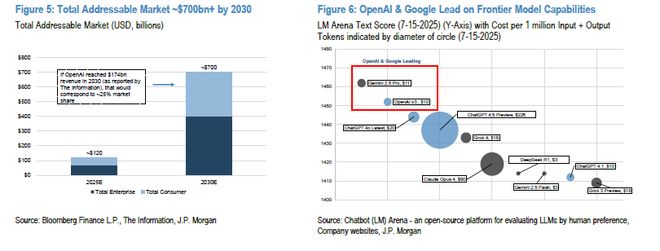

最有力的證據,來自於模型競技場上的排名更迭。報告援引了基於用戶偏好的模型性能基準LM Arena的數據:OpenAI曾引以為傲、一度登頂排行榜的GPT-4模型(發布於2023年3月),如今的排名僅在第95位。

與此同時,谷歌的Gemini 2.5 Pro模型憑藉其成本效益,已在綜合性能和編碼能力的排行榜上取代了OpenAI的旗艦模型;中國DeepSeek-R1模型在更新後也重返用戶排名榜前列。

技術快速迭代,使得任何「單一供應商都無法持續保持競爭優勢」,也整個行業的趨勢正不可避免地走向「商品化」,並轉化為商業上殘酷的價格戰。

報告提及,為了更好地與谷歌更低成本、性能強大的Gemini 2.5 Pro模型競爭,OpenAI已將其o3模型的API價格大幅下調了80%。

這標誌着,行業的競爭焦點已從單純追求模型性能的「軍備競賽」,轉向了對「性價比」(price-to-performance)的殘酷比拼。對於嚴重依賴消費者訂閱(佔收入約75%)和API收費的OpenAI而言,這無疑是一場嚴峻的考驗。

「升維求生」:從模型轉向代理與硬件

報告指出,由於高昂的「推理成本」和不斷被侵蝕的「模型定價能力」,僅僅依靠訂閱和API的商業模式已難以為繼,尋求更高維度的變現途徑已成為「商業上的當務之急」。

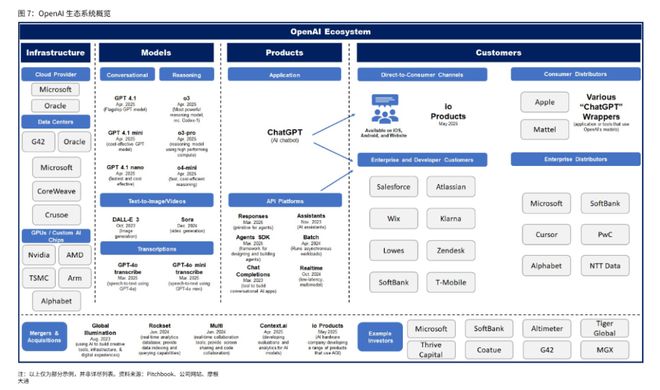

面對模型競爭的激烈態勢,OpenAI正在押注三大戰略支柱,試圖從一家「模型工廠」,加速進化為一個「智能代理生態系統」,構建更持久的競爭壁壘:

1. AI代理

7月17日發布的ChatGPT代理和5月16日發布的Codex標誌着公司向AI代理領域的重大推進。

而報告認為,近期發布的、能夠處理複雜任務的通用代理ChatGPT agent,以及雲端軟件工程代理Codex,或許只是僅僅是「冰山一角」。

值得一提的是,有媒體報道,OpenAI預計,未來五年內,AI Agents業務收入將從目前的約30億美元增長到2029年的290億美元,佔總收入的近四分之一。CEO Sam Altman也曾明確表示:

與此同時,OpenAI正積極構建一個更多元、更具用戶粘性的商業閉環。報告提到了幾個關鍵動作:

2.硬件佈局

5月21日,OpenAI宣佈以65億美元收購Jony Ive創立的硬件初創公司io Products,旨在實現其創始人Sam Altman所說的「改變人機交互方式」的願景——一個他認為可能為OpenAI帶來萬億美元市值的機會。

3. 收入多元化

除了訂閱和API外,OpenAI正探索更多收入來源,包括:

顯然,OpenAI的戰略意圖是,當模型本身不再是牢不可破的壁壘時,就通過無處不在的智能代理和軟硬件結合的生態,將用戶深度鎖定在自己的體系內,從而建立起一道更可持續的商業護城河。

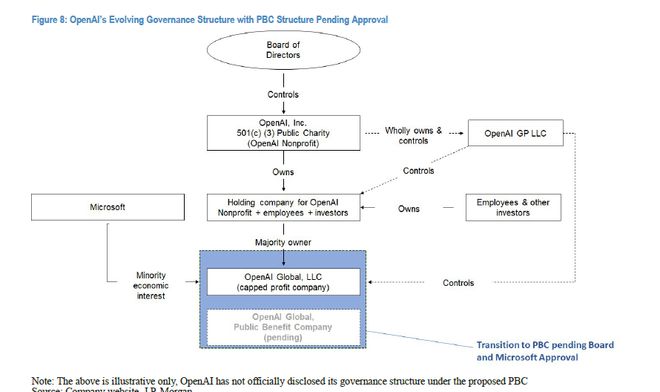

「隱祕的掣肘」:當公司結構成為發展「絆腳石」

如果說外部競爭是OpenAI面臨的「明槍」,那麼其獨特的內部治理結構,則是報告揭示出的「暗箭」,且這支暗箭已然射出。

報告將焦點對準了OpenAI「非同尋常的組織結構」——一個由非營利組織最終控制營利實體的複雜設計。這一為確保公司使命不被商業利益壓倒的結構,如今正成為公司發展的現實掣肘。

此前的CEO罷免風波便是例證,而對於Windsurf收購因微軟獲取Windsurf IP的問題而告吹,更是這一架構風險的進一步體現。

值得一提的是,這一「公司結構」的風險,因另一項財務安排而被急劇放大。報告指出,在今年3月完成的高達400億美元孖展中,有200億美元的到賬,是以「公司在年底前完成對‘經濟瀑布’(economic waterfall)的資本重組」為前提條件的。

「經濟瀑布」是決月供資者回報順序的複雜股權安排,其重組的核心,正是對現有治理結構的重大調整。

目前,OpenAI已宣佈計劃從「有限盈利公司」轉型為結構更簡單的「公益公司」(PBC),但需要董事會和主要投資者(尤其是持有少數經濟權益的微軟)的同意。

至此,一條致命的邏輯鏈條完全閉合:導致收購失敗的內部治理結構,正是那筆200億美元孖展條款所要求改革的對象。解決這一內部矛盾,已不再是一個可供從容討論的長期選項,而是一個有明確截止日期、並與公司數百億美元現金流直接掛鉤的、迫在眉睫的生存任務。

此外,AI人才爭奪戰日益激烈,據報道,高達1億美元以上的薪酬方案正被提供給頂尖人才。儘管Altman反駁稱"佈道者戰勝僱佣兵",但OpenAI近期人才流向Meta和谷歌都凸顯了招募和留住頂尖AI人才的困難。

尾聲:王座上的艱難革命

摩根大通的這份報告,為我們描繪了一個遠比公衆認知更為複雜和充滿挑戰的OpenAI。

它依然是AI時代的王者,手握無與倫比的品牌、龐大的用戶基礎和雄厚的資本。但它的王座之下,它正陷入一場艱難的雙線作戰。

在外部戰線,技術「王座」的快速更迭和「商品化」浪潮的襲來,正無情地侵蝕其核心護城河,迫使其投入一場高風險的資本豪賭。

而在內部戰線,其與生俱來的「結構原罪」——那個為理想主義而設計的治理結構,正與商業現實發生激烈碰撞,不僅引發了與關鍵盟友的裂痕,更直接威脅到公司的孖展命脈和戰略執行。

OpenAI的未來,可能不僅取決於它能否在AI代理和硬件等新戰場再次引領創新,更取決於它能否在年底的最後期限前,成功拆解那顆由自己親手埋下的「定時炸彈」。

這場王座上的革命,或許才啱啱開始。