2025年上半年,全部金融期權總成交量6.9億張、日均成交量639.08萬張,總成交額5894.4億元,日均成交額54.57億元,日均持倉量842.2萬張,日均成交量、日均成交額及日均持倉量相比2024年同期升跌幅分別為-3%、5%和2%。

中證1000指數期權市場份額大幅提升

分品種上看,代表中小盤的滬500ETF期權、中證1000指數期權、華夏科創50ETF和創業板ETF期權成交額相比2024年同期均有不同程度上漲。其中,華夏科創50ETF期權增長最為明顯,日均成交額增量達42.09%,代表大盤指數的上證50ETF期權、300ETF期權等成交額有不同程度回落,日均成交額相比2024年同期大幅下降5%至53%不等。

單從二季度觀察,各期權日均成交額相比一季度均有15%至60%不同程度的下滑。其中,上證50指數、滬深300指數和中證1000指數期權按月分別下降24.02%、29.6%和19.02%。

市場份額上,二季度中證1000指數期權市場份額繼續提升,佔比高達36.13%,南方中證500ETF期權次之,佔比為22.12%,其餘期權市場份額均不足10%。市場整體更偏愛交易中證500和中證1000中小盤指數類的期權,這與中小盤指數彈性更大有關。

中期需警惕波動率再度脈衝

上半年各期權引伸波幅在絕大多數時間均呈現震盪回落走勢,清明節後在美國徵收「對等關稅」的影響之下,各期權引伸波幅出現了大幅拉升。其中,IO和MO期權引伸波幅分別最高觸及50%和70%附近,其後便開啓漫長的震盪回落之旅,最低分別回落至12.7%和17.6%,前者幾乎是上市以來最低水平。

從季節性走勢看,與往年一季度波動率往往出現局部高點所不同的是,上半年隱波高點出現在4月初。從與過去5年同期對比觀察,目前隱波仍處於較低水平,預計下方空間整體較為有限。

需要注意的是,在6月底至今市場的上行過程中,儘管隱波出現了局部回升,但其持續性相對標的指數明顯更弱,顯示在經歷市場情緒的局部影響後,期權市場仍更願意以震盪上行思路進行定價,指數短期向上加速的概率不高。

對比引伸波幅與標的歷史波動率,我們發現,上半年IO期權平值隱波與30日曆史波動率之差波動範圍在-10%~30%,MO期權平值隱波與30日曆史波動率之差波動範圍在-20%~35%。其中,波動範圍的擴大主要集中在二季度。

從隱波溢價率波動重心上看,一季度和二季度IO期權平值隱波與30日曆史波動率之差均值分別為1.74%、-1.1%,MO期權則分別為1.74%、-4.58%,顯示一季度整體是有利於期權賣方的時間段,但二季度整體對期權賣方並不友好。

站在當前時點,隨着期權隱波不斷下行,滬深300指數和中證1000指數期權隱波分別回落至13%和18%,該值均處於過去一年5%分位以下歷史極低水平。然而,兩者相對30日曆史波動率的溢價仍舊在3%以上,高溢價下短期隱波將呈現低位震盪格局。

對中期而言,波動率觸及極致低位後,再度出現局部脈衝是遲早的事情。7月至8月是波動率易於放大的時間段,未來一段時間亦面臨7月中央政治局會議召開、中美關稅談判節點等重大事件,期權賣方需要警惕該時間段升波的可能。

經典期權策略回顧

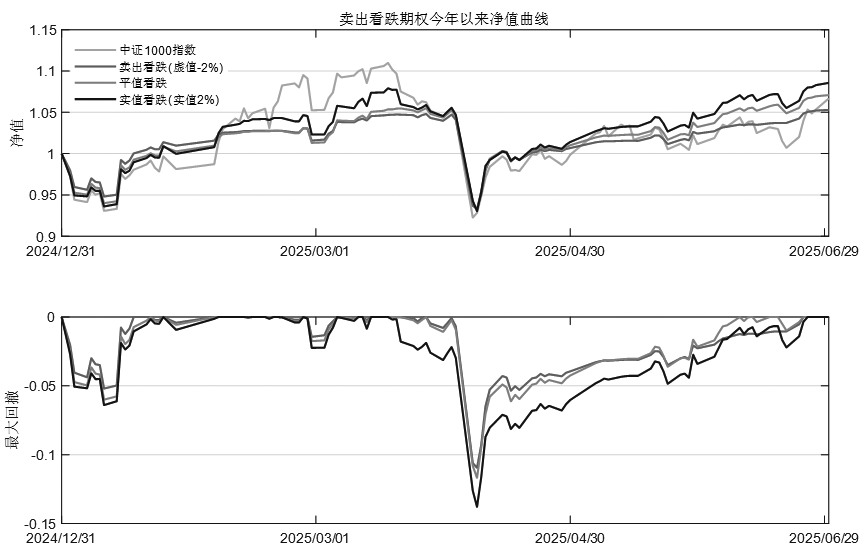

看跌期權賣方收益情況

假設長期被動賣出MO當月看跌期權(平值和實值2%三種情形),持有到期後自動換月。

從上半年績效回測曲線上看,平值和實值2%看跌期權賣方在上半年均能夠有效跑贏標的指數,絕對收益分別為7.08%和8.56%,跑贏中證1000指數0.39%和1.87%,且歷史最大回撤明顯下降。儘管如此,相比直接持有中證1000股指期貨多單高達8.75%的超額收益,仍舊較為遜色。

圖為2025年上半年賣出看跌期權收益曲線

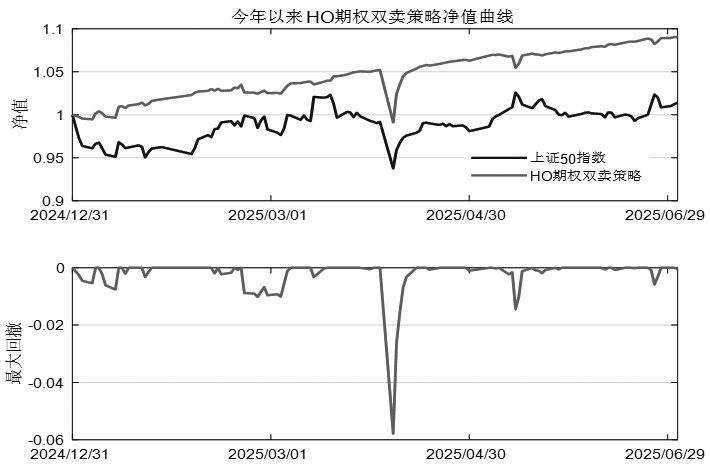

雙賣策略收益情況

假設同時賣出等量當月虛值2%的看漲和看跌期權,持有到期後自動換月。

從各指數期權雙賣策略績效上看,IO和HO期權雙賣策略在絕大多數時間表現均相對穩定。在不帶任何槓桿條件下,上半年分別獲得8.99%和5.95%的絕對收益,但清明節後兩者均遭遇了較大回撤。從淨值遭遇回撤後的修復速度上看,HO期權修復速度更為迅速,表現亦更加穩定,這點與2024年基本類似。

對MO期權而言,其在上半年多數時間表現並不穩定,遭遇的回撤相比IO和HO期權更大,從長期看其並不適合雙賣類期權策略。因此,從長期來看,若投資者擇時能力不強,在波動率交易中建議選擇表現更為穩定的上證50和滬深300指數期權進行操作。

圖為2025年以來HO期權雙賣策略淨值曲線

上半年金融期權市場活躍度分化依舊明顯,二季度相比一季度流動性出現明顯下滑。中證1000指數期權市場份額佔比最高,達36.13%;南方中證500ETF期權次之。市場整體更偏愛交易中證500和中證1000中小盤指數類期權。

目前滬深300指數和中證1000指數期權隱波均已回落至過去一年5%分位以下歷史極低水平,中期中性賣方需防範波動率的再度脈衝。

策略上,看跌期權賣方在上半年能夠跑贏標的指數,但深度貼水環境下相比直接持有股指期貨多單仍顯遜色。IO和HO期權雙賣策略在絕大多數時間表現相對穩定,且在遭遇回撤後淨值修復速度相對MO期權更快,下半年波動率若出現局部脈衝,利用IO期權雙賣策略沽空波動率依舊值得考慮。(作者單位:國聯期貨)