作者:RootData

核心要點

—2025上半年加密一級市場孖展總額77.5億美元,按年增長40.17%,按月增77.75%。孖展事件共547筆孖展,月均91起,數量持續下降,整體呈現大額孖展集中、併購活躍、賽道偏好轉向CeFi、資金向二級市場流動的趨勢。穩定幣市值突破2400億美元,與BTC聯動上漲為一級孖展提供了流動性支持,尤其推動了CeFi領域的大額交易。

—加密一級市場展現出資本集中化與賽道多元化並存的特徵,CeFi因流動性支持和合規優勢主導市場風向,DeFi與工具賽道則因技術創新持續獲青睞。從披露金額的399筆孖展中顯示,1000萬美元以下的孖展數量按年銳減超45%,接近腰斬;5000萬美元以上孖展數量激增146.7%,主要集中於CeFi、礦企和資管公司賽道。

—市場熱錢正在向美股概念靠攏,上半年孖展金額最高的輪次由機構活動(併購/Pre-IPO/IPO/私募)承包了前四名,大幅超過以往備受加密風投青睞、在DeFi和基礎設施領域密集出現的種子輪到A輪孖展。

—以太坊孖展總額達16.3億美元穩居公鏈龍頭,但新興公鏈在應用增長速率上顯著超越以太坊。月活開發者在1月跌至約2.18萬創下近4年低點,年中已反彈到2.97萬高位,社區驅動的技術創新正在彌補孖展缺口。

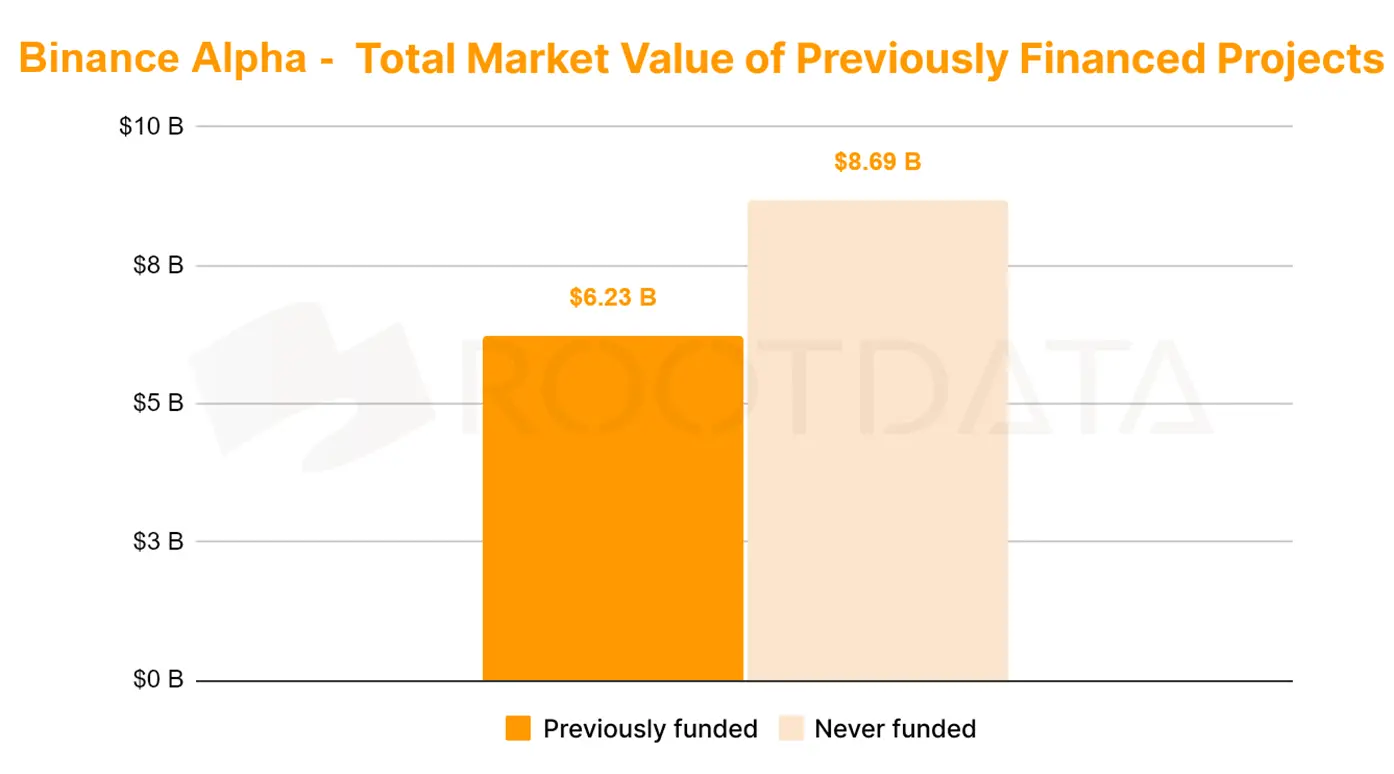

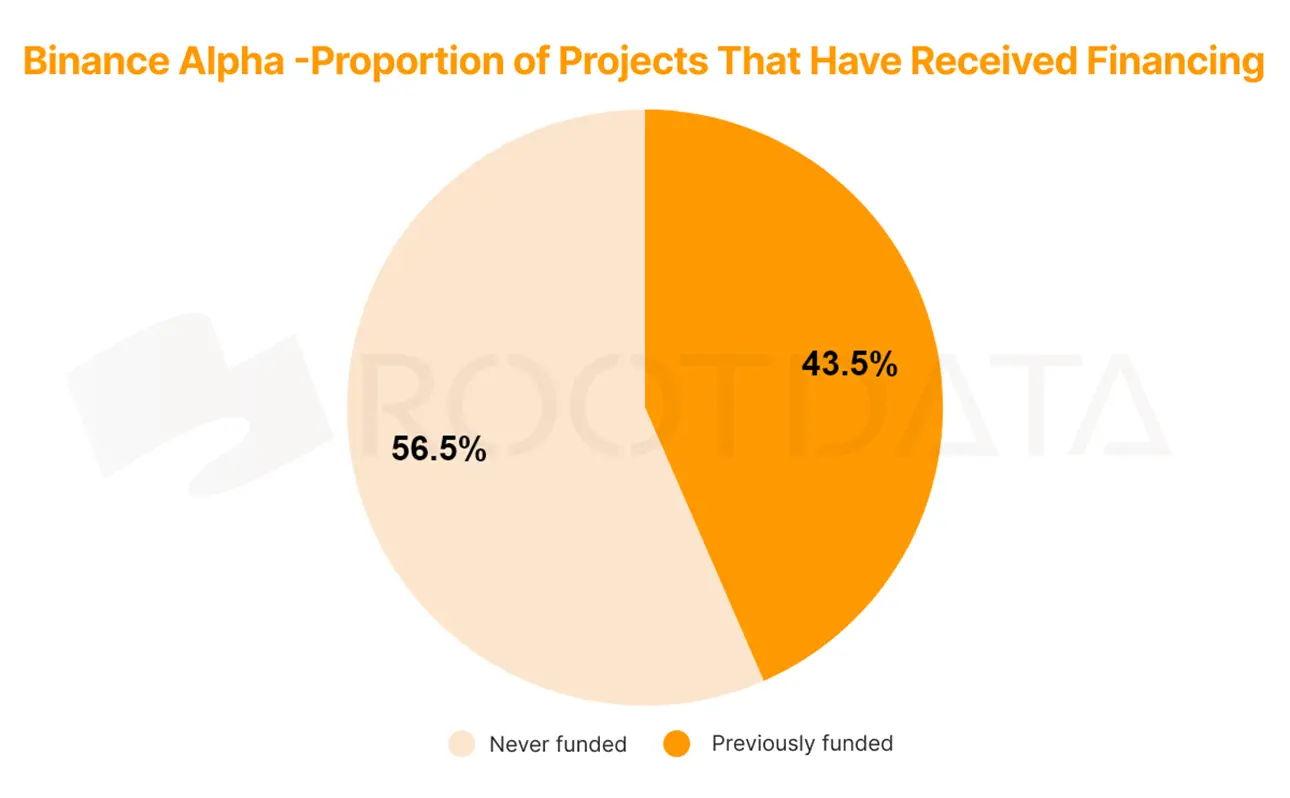

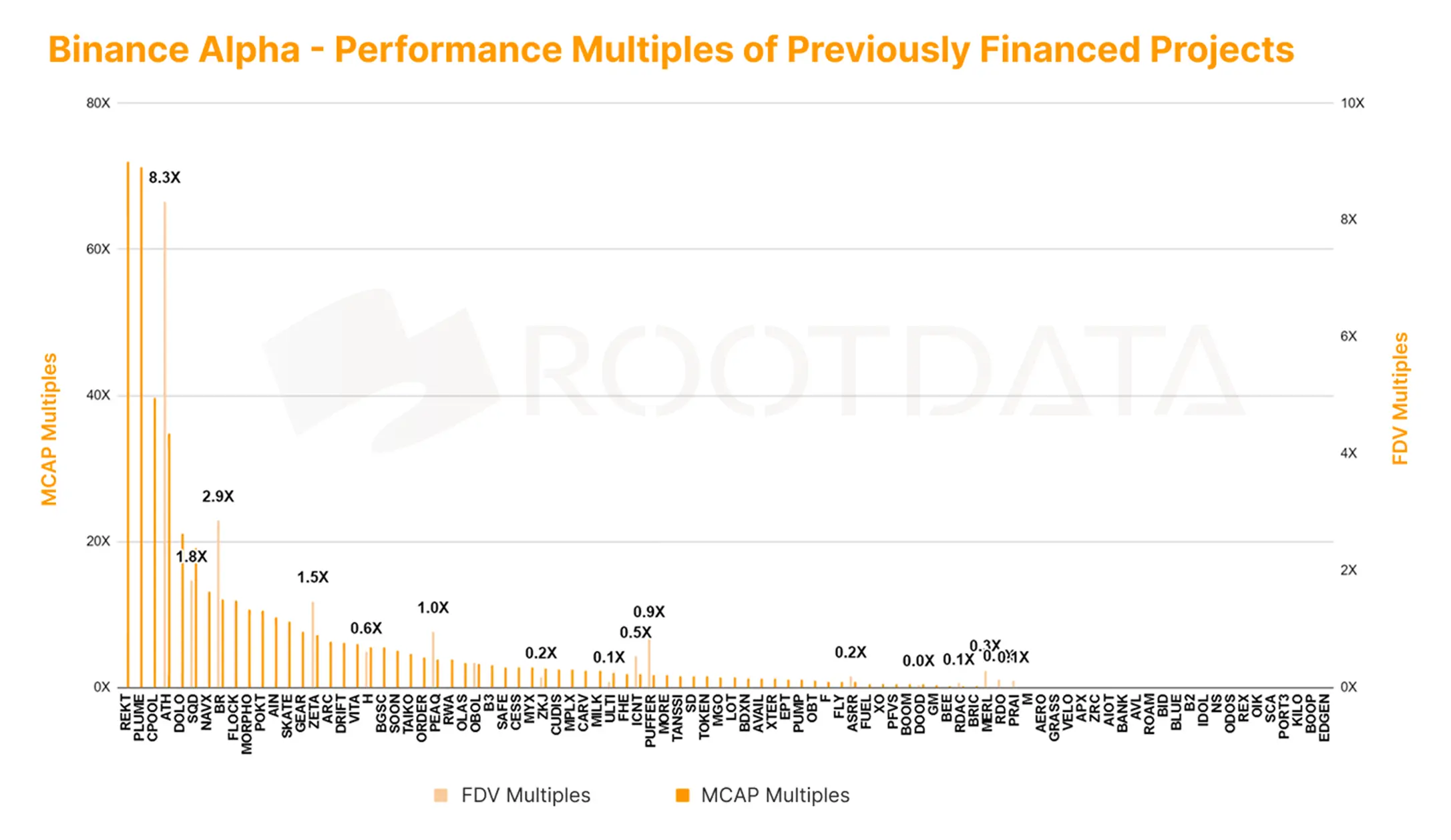

—Binance Alpha將BNB Chain打造成CEX-DEX試驗田,其DEX交易量在全網的佔比從12%躍升至49%。Alpha積分系統通過設定不同分數和分層門檻,作為Binance和BNB生態的治理權重分配機制,併成功探索出幣安Listing和VC退出的新路徑。Binance Alpha的未曾公布孖展項目佔據56.5%,未曾孖展項目的總市值高達86.9億美元,而曾獲得孖展的項目總市值僅62.3億美元,擁有孖展估值歷史且表現優異的項目不足25%。

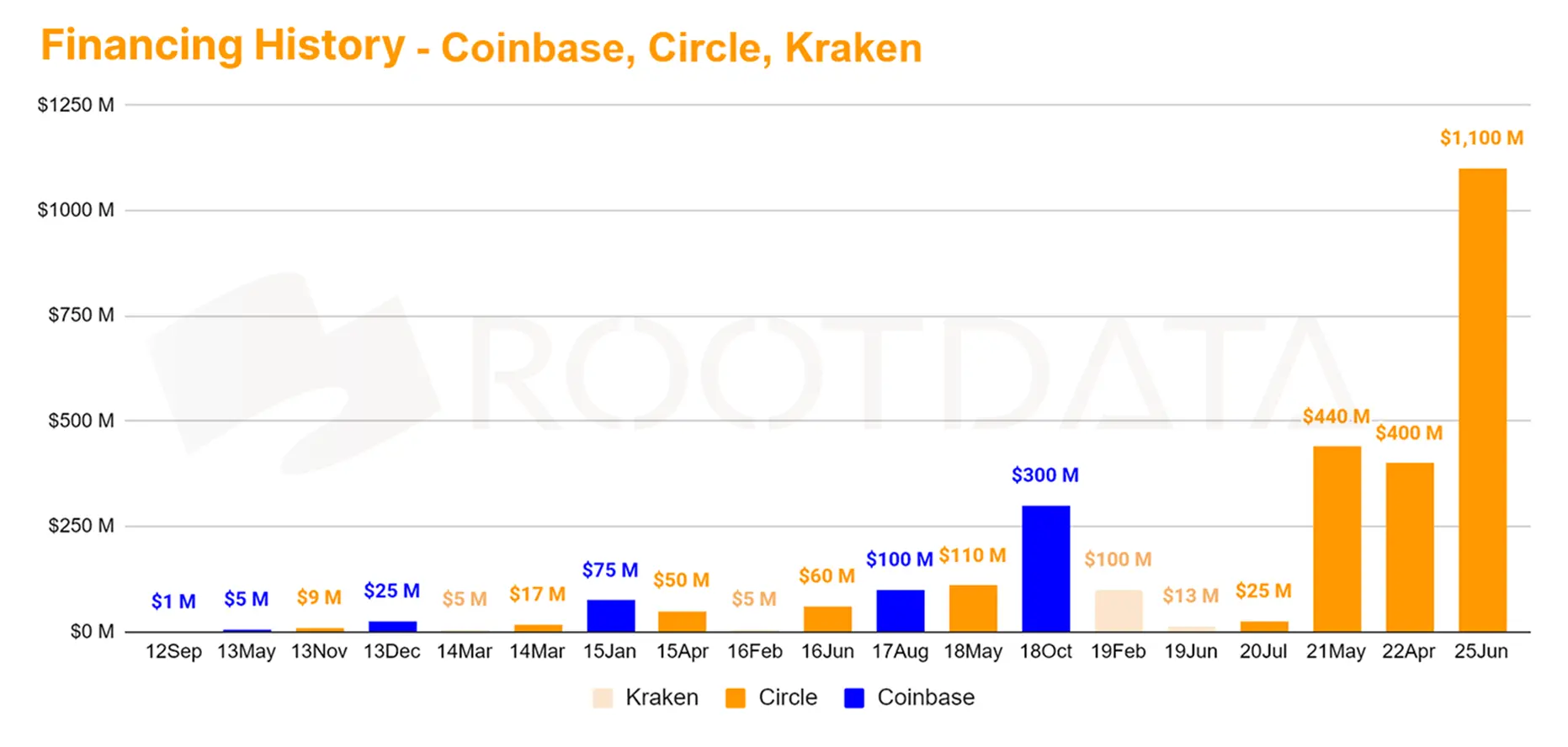

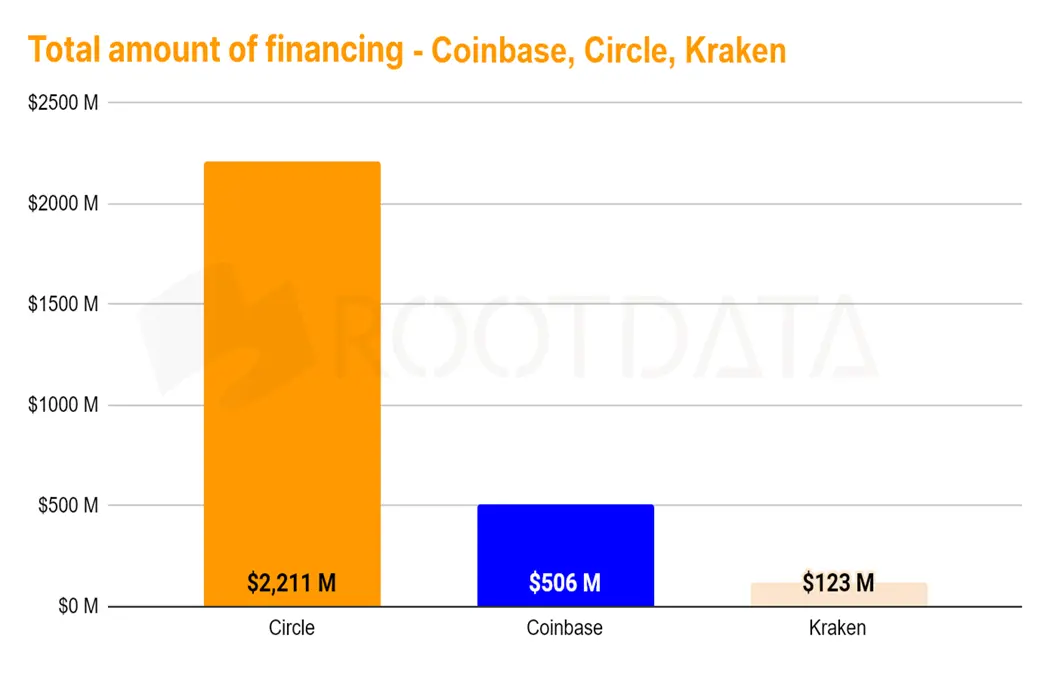

—華爾街吸金獸Circle以22億美元成為IPO孖展金額最高的項目,IPO前Circle SPV曾以36美元每股(82億美元估值)進行OTC出售。而相較之下Coinbase和Kraken僅孖展5億美元和1.2億美元,其美股大額孖展時間節奏約為1-2年。穩定幣和RWA領域得到華爾街認可,為整個行業的主流化進程注入了強勁動力。

2025上半年共錄得547筆加密一級市場孖展,總額達77.5億美元

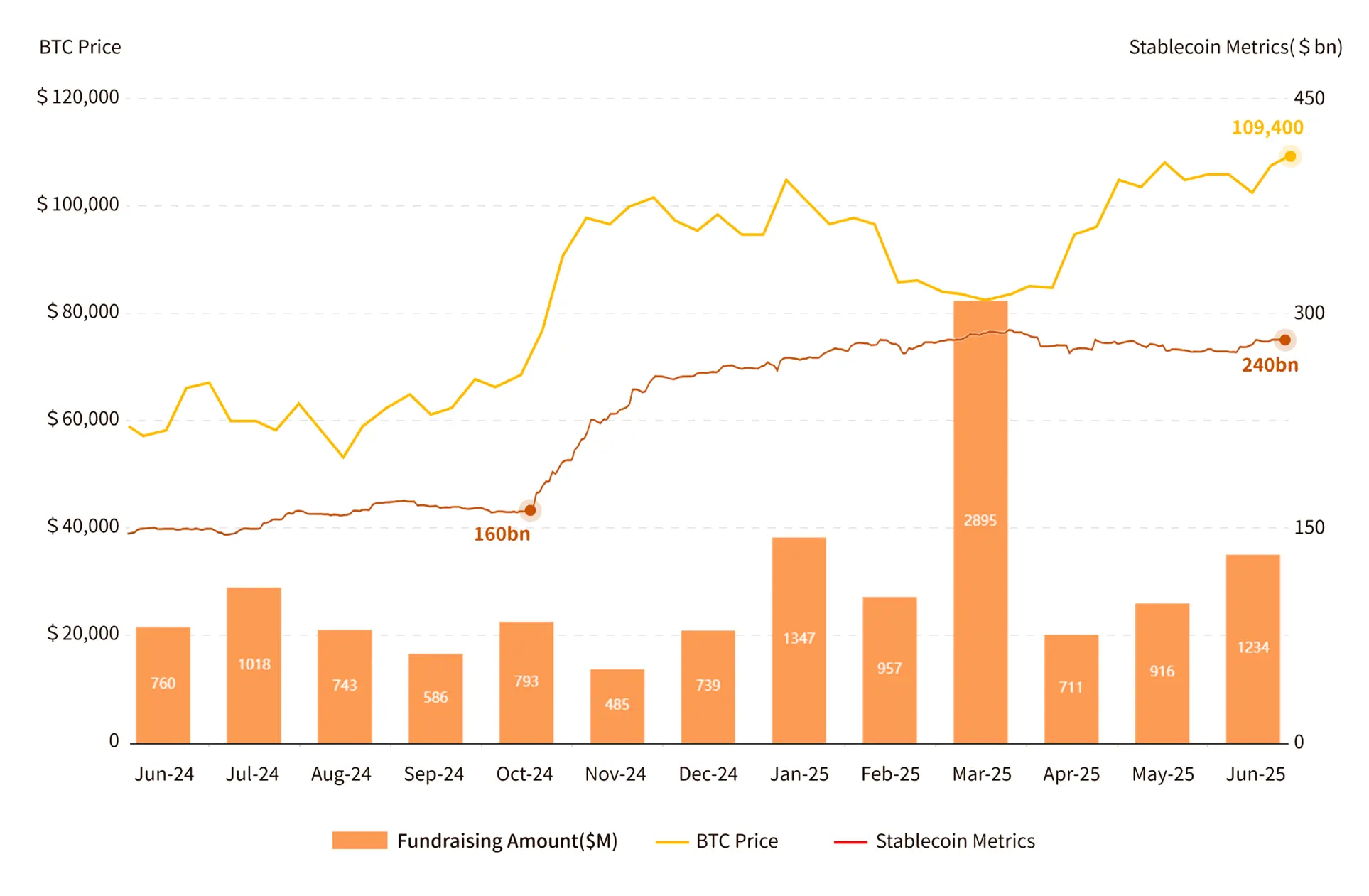

Web3一級市場孖展、BTC價格以及穩定幣的相關性

2025上半年加密一級孖展市場孖展金額達77.5億美元,按年增40.17%,按月增77.75%。3月孖展28.95億美元,其中Binance佔20億美元。除去此筆孖展,月均孖展約9.5億美元,平均孖展金額1241.9萬美元,中位數542.5萬美元。

孖展事件共547筆孖展,月均91起,首次項目孖展佔比57.7%(316筆)。賽道分佈方面,CeFi以27.19億美元孖展額領跑,超越基礎設施賽道(18.7億美元)。併購活動顯著增加至66起,較2024年下半年41起增長60.9%。加密相關上市公司(如Circle、Sol Strategies)孖展22.33億美元,創歷史新高。

穩定幣市場自2024年10月底起顯著擴張,總市值從1600億美元快速增至2400億美元,增長50%。同期,BTC價格自68000美元低點攀升至105000美元,且年內未回落到穩定幣拉升前的區間。穩定幣與BTC的聯動上漲為一級孖展提供了流動性支持,尤其推動了CeFi領域的大額交易。

總體而言,2025上半年加密一級市場孖展金額顯著增長,但事件數量持續下降,呈現大額孖展集中、併購活躍、賽道偏好轉向CeFi、資金向二級市場流動的趨勢。

投資熱點趨向於合規化、多元化和規模化

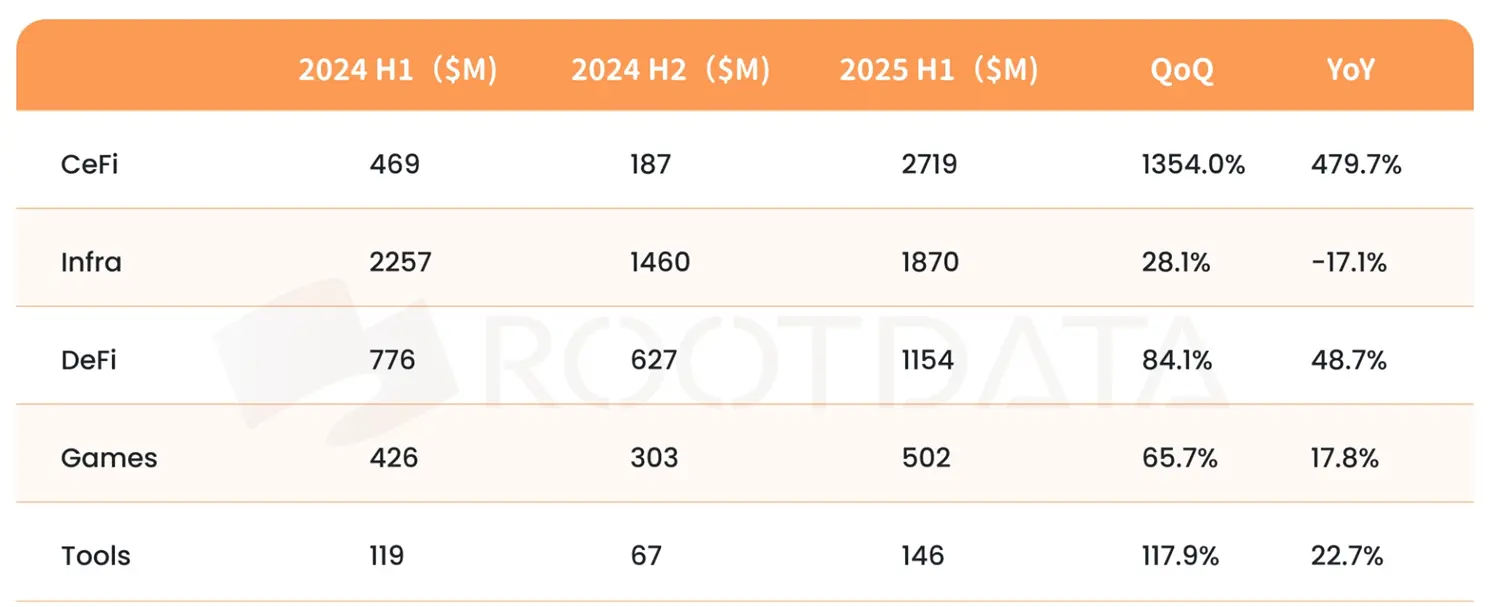

2025 上半年孖展金額分佈概覽

從披露金額的399筆孖展中顯示,1000萬美元以下的孖展數量按年銳減超45%,接近腰斬;1000-5000萬美元區間數量穩定;5000萬美元以上孖展數量激增146.7%,主要集中於CeFi、礦企和資管公司賽道,表明資本偏好大額投資,減少小額佈局。

賽道表現分化明顯,投資熱點趨向於合規化和多元化。CeFi以27.19億美元孖展額領跑,按年激增479.7%,按月暴漲1354%,重奪龍頭地位。基礎設施賽道孖展18.7億美元,按月下降17.1%。DeFi和工具賽道分別吸金按年增長84.1%和117.9%。

2025上半年,加密一級市場展現出資本集中化與賽道多元化並存的特徵,CeFi因流動性支持和合規優勢主導市場風向,上市公司追隨Strategy的加密儲備策略,藉助BTC和穩定幣的流動性與增值潛力重塑估值邏輯;DeFi與工具賽道則因技術創新持續獲青睞,市場整體邁向更高效的投資格局。

2025 上半年孖展 Top5 賽道

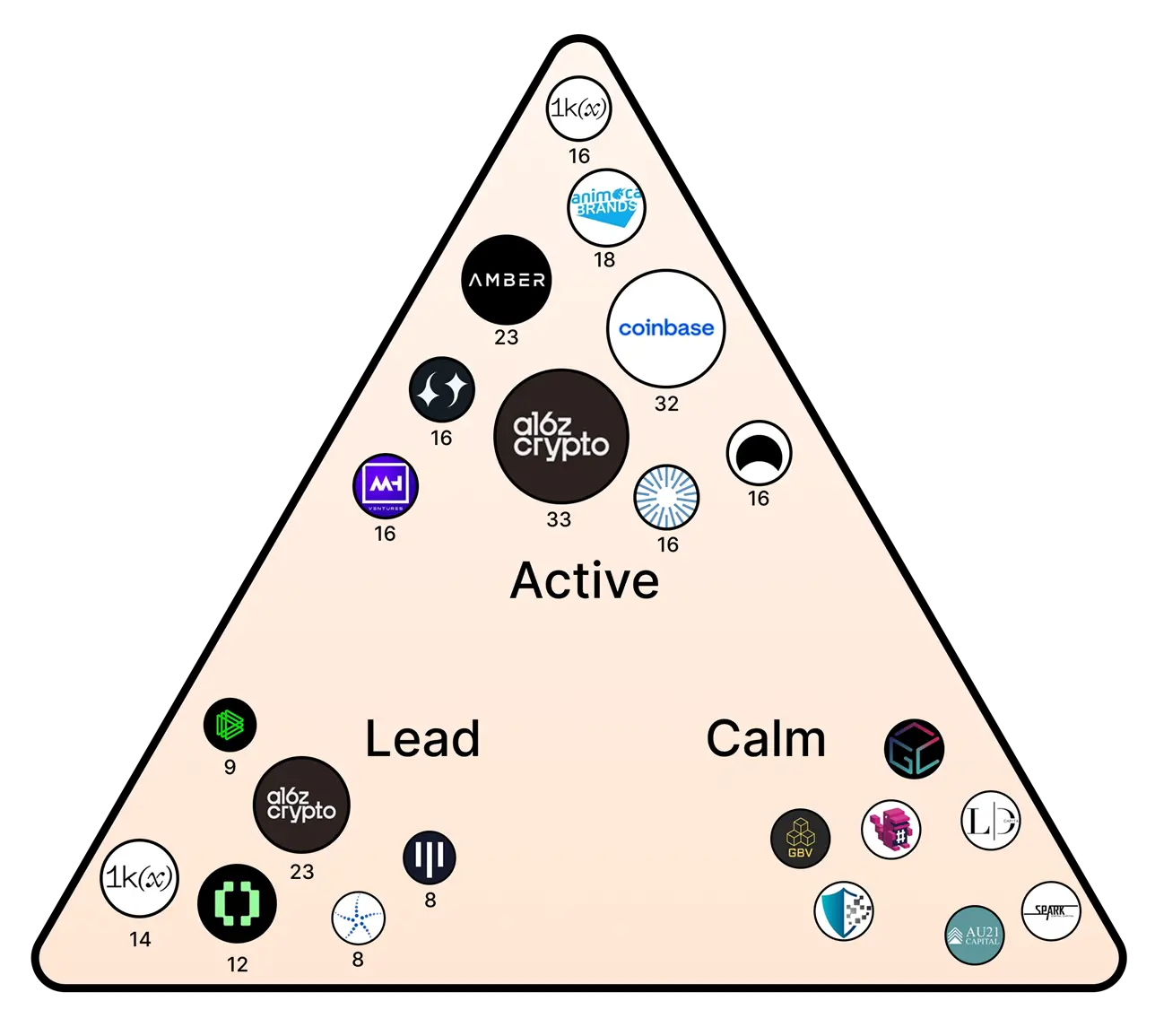

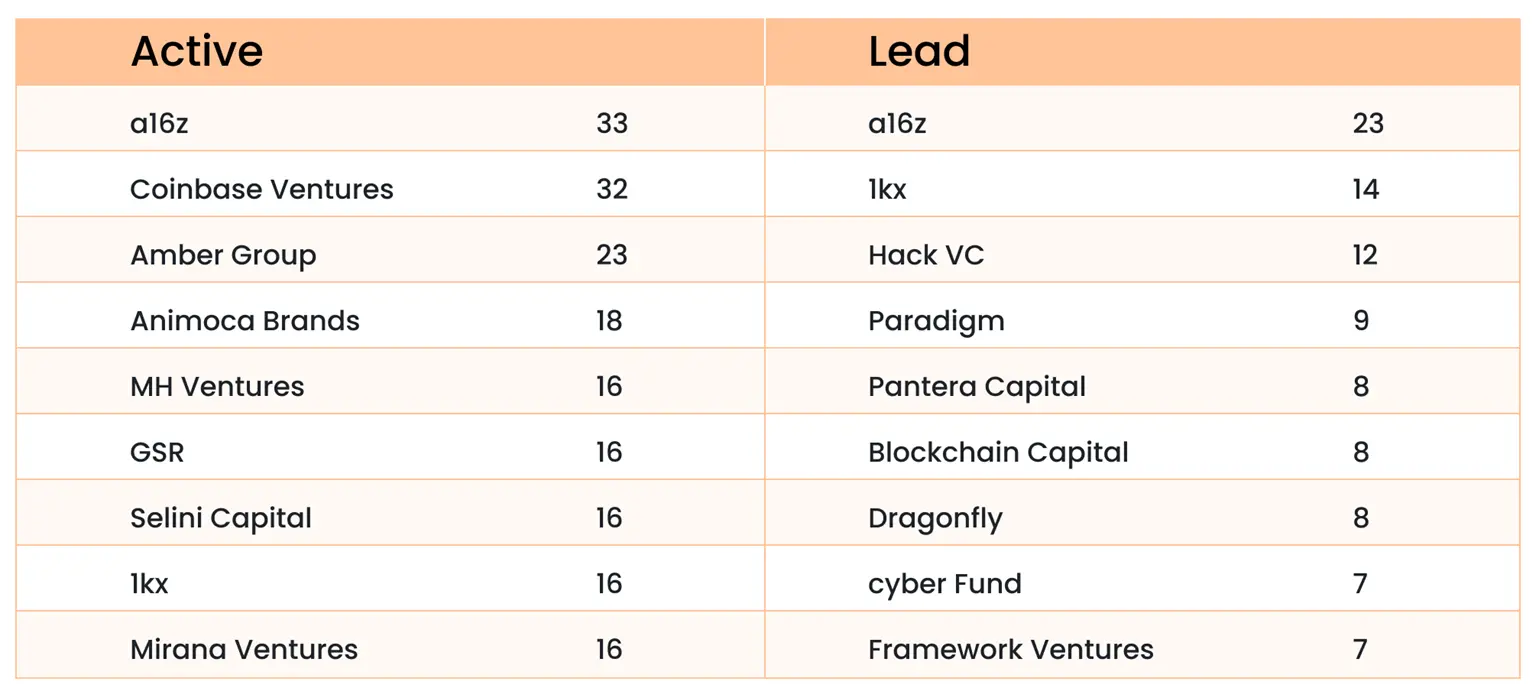

2025上半年a16z與Coinbase Ventures領銜加密投資

2025 H1 加密原生機構表現

a16z與Coinbase Ventures領銜2025上半年加密投資,a16z 出手33次,領投23次,投資聚焦AI與區塊鏈交叉領域,展現精準佈局。Coinbase Ventures以32次投資緊隨其後,但僅領投2次,採取廣泛撒網的多元化策略。1kx、Hack VC、Paradigm在領投方面保持領先,各具特色。

加密原生基金出手趨於保守,700家至少投資1次的機構(甚至如LD Capital、AU21 Capital等累計出手超200次的機構)上半年未出手,佔比約67% ,反映市場處於謹慎情緒。受上市公司Strategy啓發,部分加密VC轉向投資區塊鏈概念股,推動加密資產與傳統金融進一步融合,反映加密投資策略的多元化與成熟化。

公鏈生態碎片化加劇,加密基金對公鏈和應用的推動力減弱

2025 H1 主流公鏈生態與孖展表現

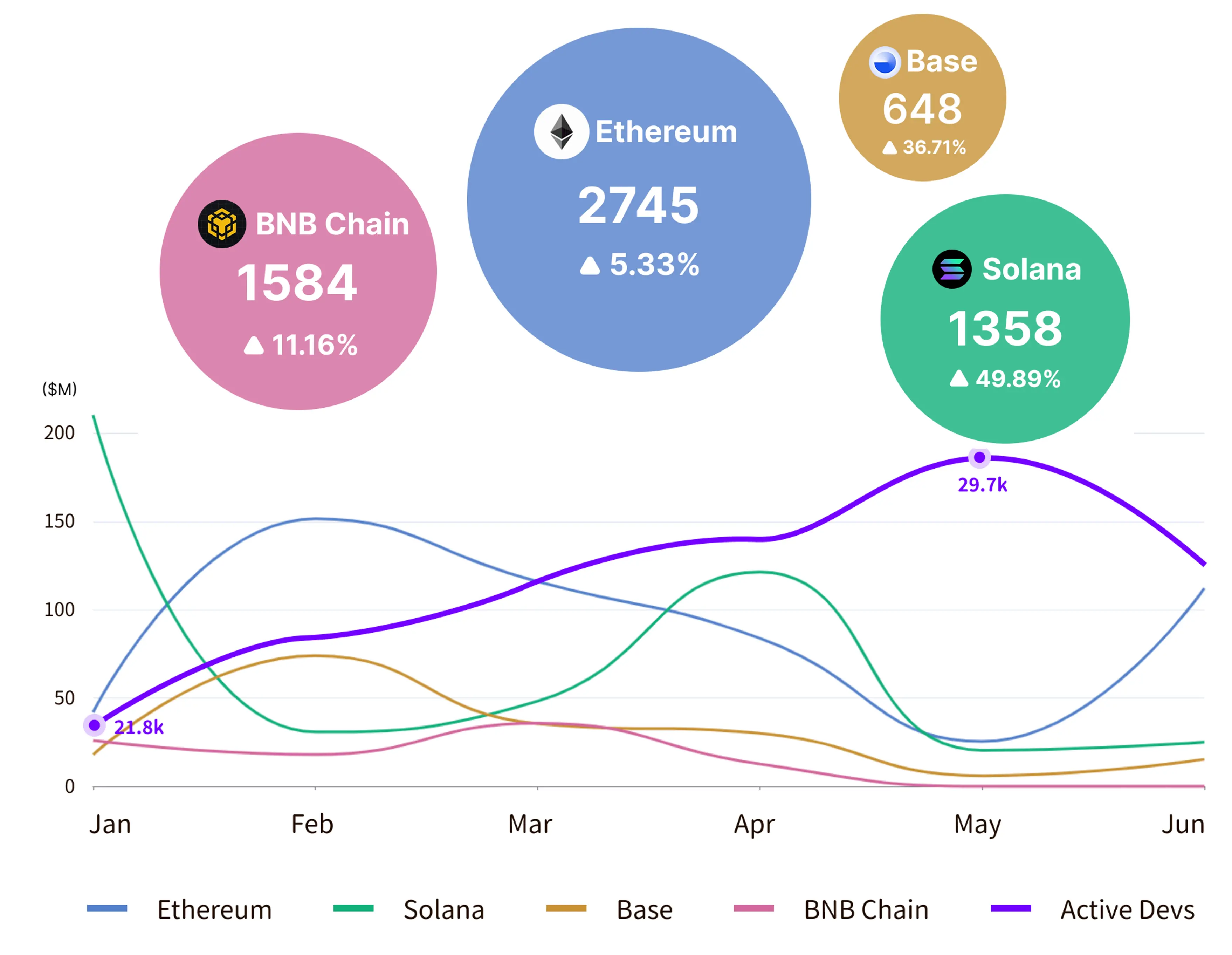

以太坊憑藉超2700個優質應用(剔除不知名meme項目)穩居公鏈龍頭,孖展總額達16.3億美元,遠超其他生態,鞏固其市場主導地位。

然而,新興公鏈通過優化「不可能三角」的特定維度,以滿足用戶多樣化需求。新興公鏈在應用增長速率上顯著超越以太坊,快速搶佔細分市場,挑戰其主導地位。最終導致公鏈生態碎片化加劇。

例如,Solana憑藉高吞吐量成為Meme幣和DeFi應用的溫牀,吸引高頻交易用戶。Base則聚焦合規資產與AI驅動的鏈上應用,優化低成本Layer 2解決方案,迎合機構和開發者需求。

加密基金對公鏈和應用的推動力減弱,孖展額與應用生態增長顯著背離。上半年一級市場資金向CeFi賽道集中,主流公鏈孖展額普遍低迷且呈下行趨勢,但應用開發未受明顯拖累。根據developerreport數據,每月活躍開發者在今年1月跌至約2.18萬,創下近4年低點,年中已反彈到2.97萬高位,社區驅動的技術創新正在彌補孖展缺口。

Binance Alpha將BNB Chain打造成CEX-DEX試驗田

2025年Q2最引人矚目的現象無疑是Binance在5月推出的170萬美元Binance Alpha項目。相較於OKX率先推出的BTC文藝復興CEX-DEX交易體驗,以及備受爭議的幣安Listing和VC退出路徑,抑或是對DEX與All-in-one(AIO)鏈上交易平台豐厚利潤的覬覦。

Binance Alpha項目旨在為項目方提供流動性的同時,為BNB Chain打造鏈上繁榮的交互場景,引導並激勵用戶將流動性從CEX遷移至自家生態系統。

市場數據驗證了這一戰略的有效性:從4月至7月, BNB Chain的DEX日交易量從10億美元激增至最高70億美元,全網交易量佔比從12%躍升至49%,而以太坊和Solana的份額則分別從25%和22%下降至15%和11%。

隨後,其他T2交易所也紛紛推出各具特色的中心化DEX交易體驗服務。Binance此舉不僅是對用戶的激勵,更標誌着2025年成為中心化交易所向加密原生態轉型和妥協的試驗元年。Alpha積分系統通過設定不同分數和分層門檻,旨在強化Binance用戶和社區粘性,將其作為Binance和BNB生態的治理權重分配機制。

機構背書陷入窘境,新上幣邏輯由社區驅動

根據Rootdata孖展數據顯示:

Binance Alpha上線的代幣中,未曾公布孖展的項目佔據56.5%,未曾孖展項目的總市值高達86.9億美元,而曾獲得孖展的項目總市值僅62.3億美元。

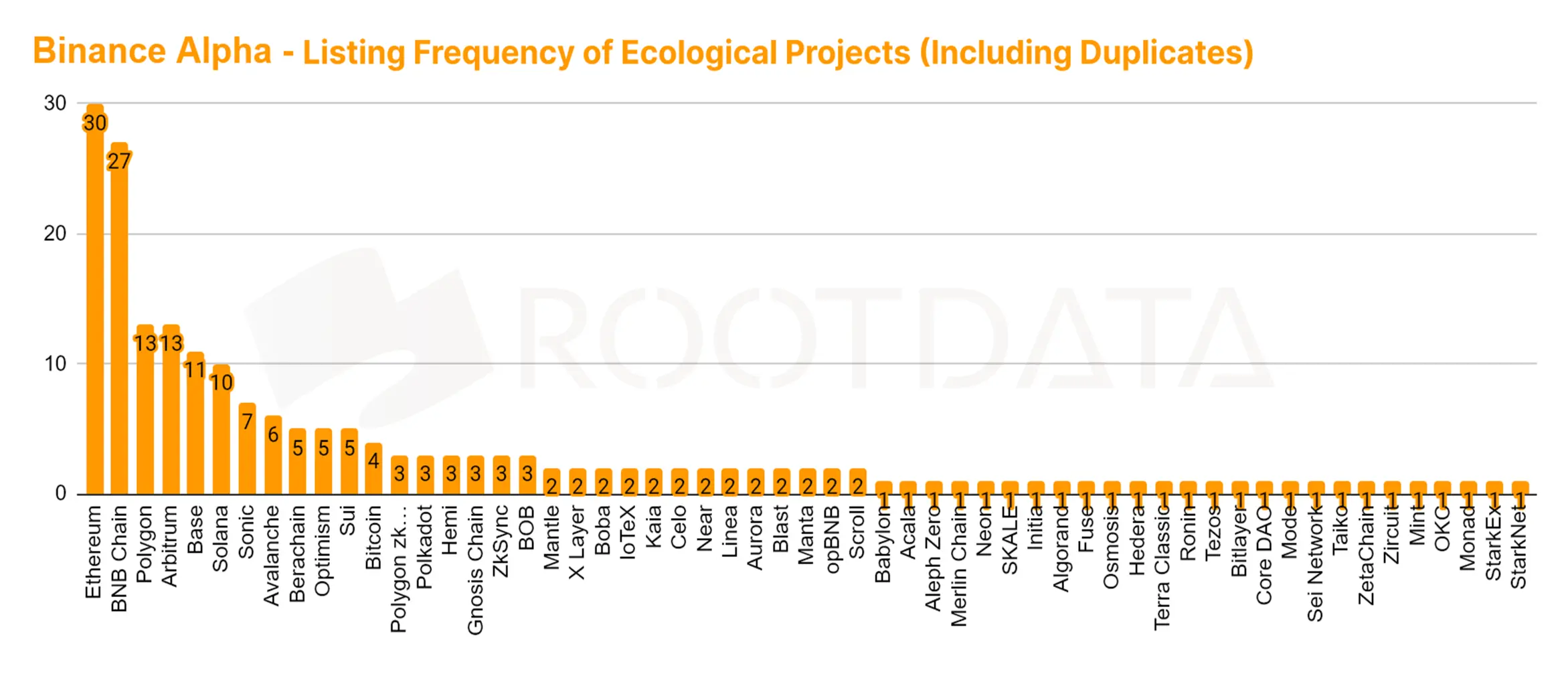

在所有項目中,支持以太坊網絡的有30個,支持BSC網絡的有27個,Polygon、Arbitrum、Base和Solana緊隨其後。

這意味着創始人除了通過正式上線Binance獲得退出方案外,應當優先考慮支持以太坊、BSC等主流網絡以提高被Binance Alpha選中的成功率。

更重要的是,項目的市場策略應當優先獲得Binance用戶和社區的支持,這或許意味着獲得優秀機構背書的必要條件已經逐漸成為上線Binance的過去式。

「VC幣魔咒」依舊生效,擁有孖展估值歷史且表現優異的項目不足25%

「VC幣魔咒」依舊生效,其原因包括:

-

外部加密行業流動性不足

-

散戶投資者購買慾望疲軟

-

機構投資錯配高估值項目

-

加密行業已進入技術瓶頸的階段性成熟周期

創新不足以及無法與蓬勃發展的AI行業產生有機結合,導致無法引入外部溢出流動性。

-

MCAP倍率:以孖展估值除以目前市值計算,擁有孖展歷史的項目中能維持在10倍以上的為0,根據目前表現,機構預計難以收回成本 。

-

FDV倍率:以孖展估值除以FDV現估值計算,擁有孖展估值歷史且表現優異的項目不足25%,失敗率高達75%。

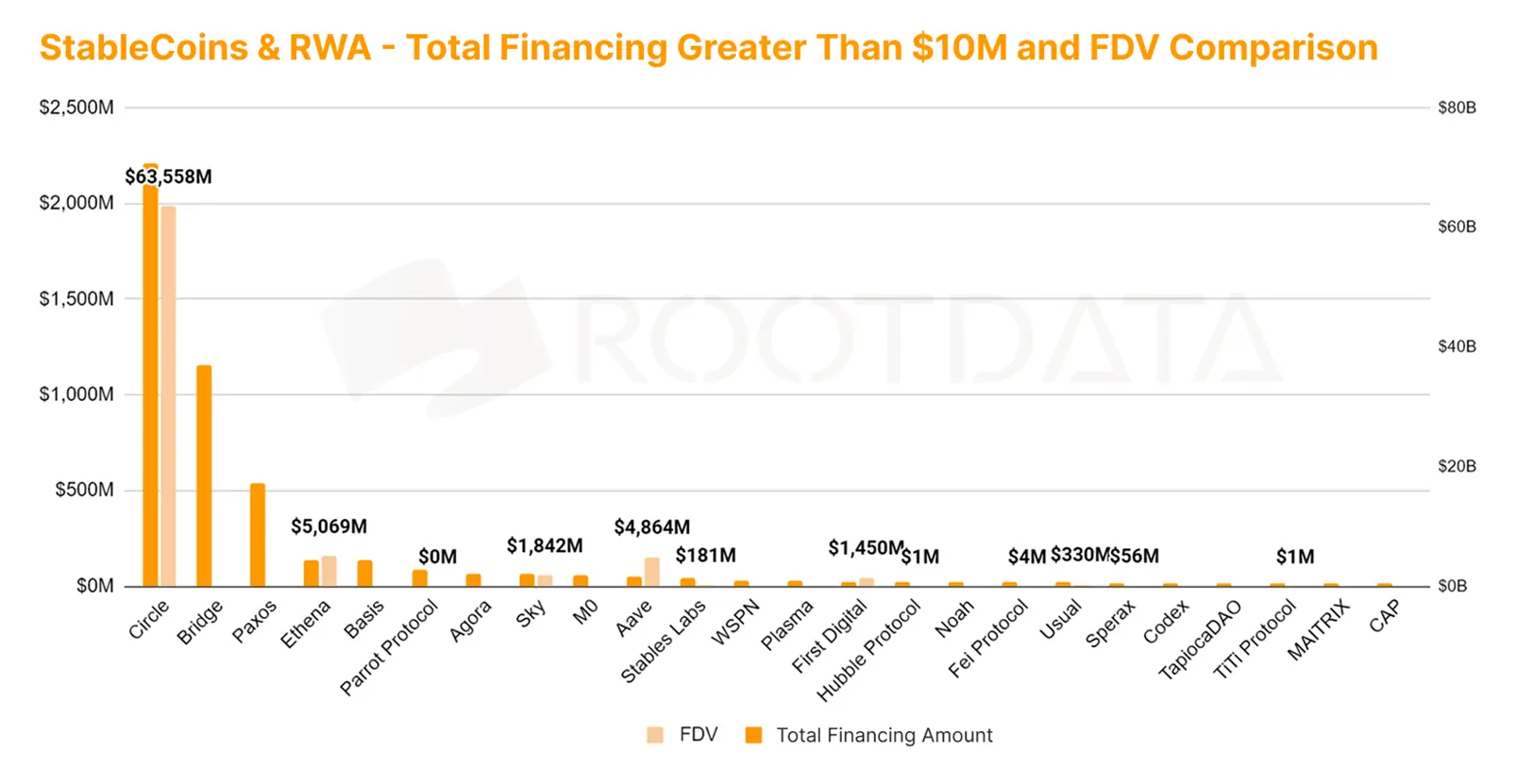

穩定幣與RWA,來自華爾街的曙光

穩定幣市值在Q2從2260億美元增長至2440億美元,季度增長率高達7.9%。受益於穩定幣監管法案和"大而美"法案的簽署,強制持有和國家儲備將為美元提供債務購買力,穩定幣市值預計將持續增長。因此,持有穩定幣及相關RWA收益預計未來也會受到國家扶持和稅收減免的優惠政策。

受益於上述利好因素,於Q2 IPO的USDC發行商Circle成為納斯達克加密貨幣板塊中,除BTC挖礦、加密貨幣持幣、交易所等概念外的第一支穩定幣概念股,上市一周內成為華爾街吸金獸。

Circle估值飆升的驚人表現:據Rootdata OTC數據統計,IPO前Circle SPV曾以36美元每股(82億美元估值)進行OTC出售,而目前CRCL每股204美元,因此上市納斯達克後Circle估值上漲至466億美元,錄得566.7%的漲幅。

穩定幣概念在納斯達克市場相對於其他加密貨幣概念的估值優勢

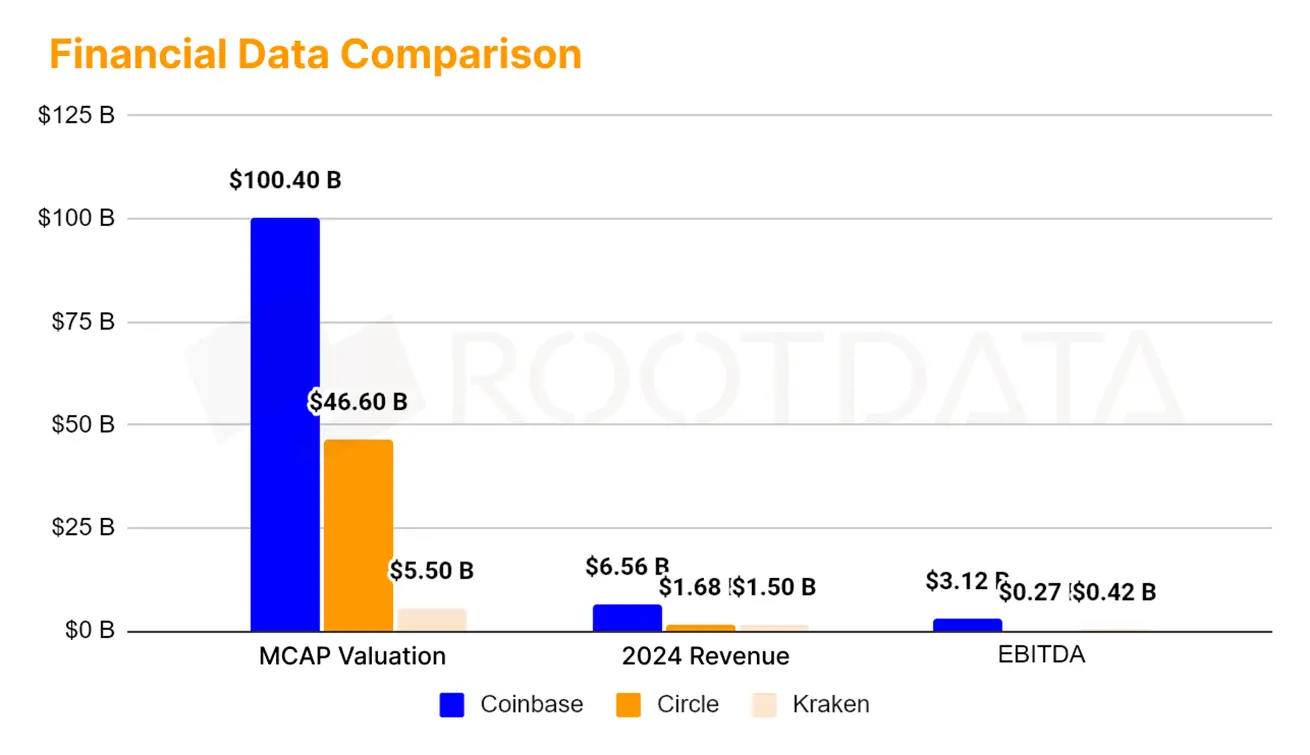

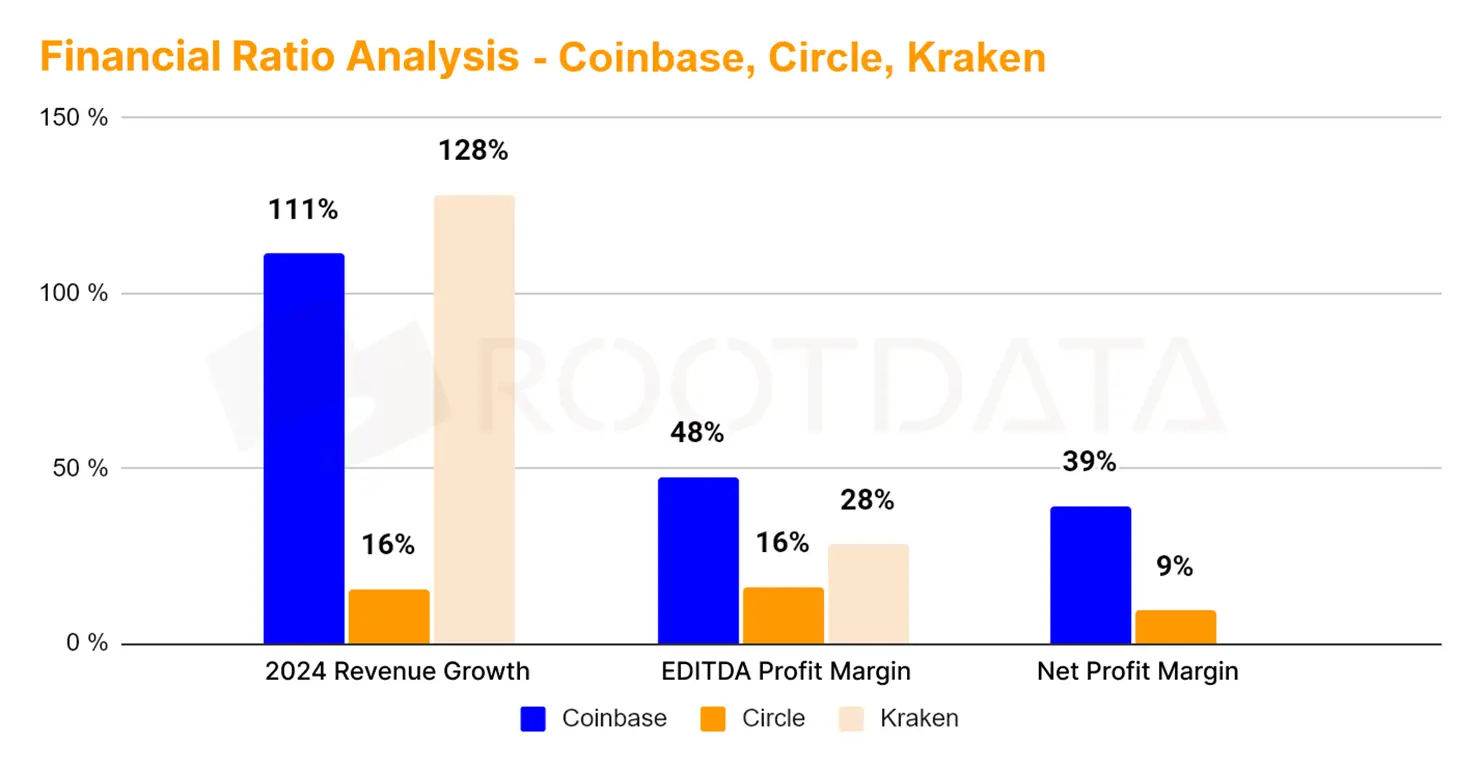

據Rootdata OTC統計,目前最熱門的IPO項目為Kraken交易所概念股。Kraken的Pre-IPO估值分析顯示:

-

使用P/E方法對比Coinbase和Circle分別有20倍和8倍的上漲空間

-

使用營收方法對比Coinbase有4倍空間

-

Kraken的成本控制、營收增長及利潤率均明顯高於Circle

這從側面反映出華爾街對穩定幣及RWA的青睞,也印證了穩定幣概念在納斯達克市場相對於其他加密貨幣概念的估值優勢。

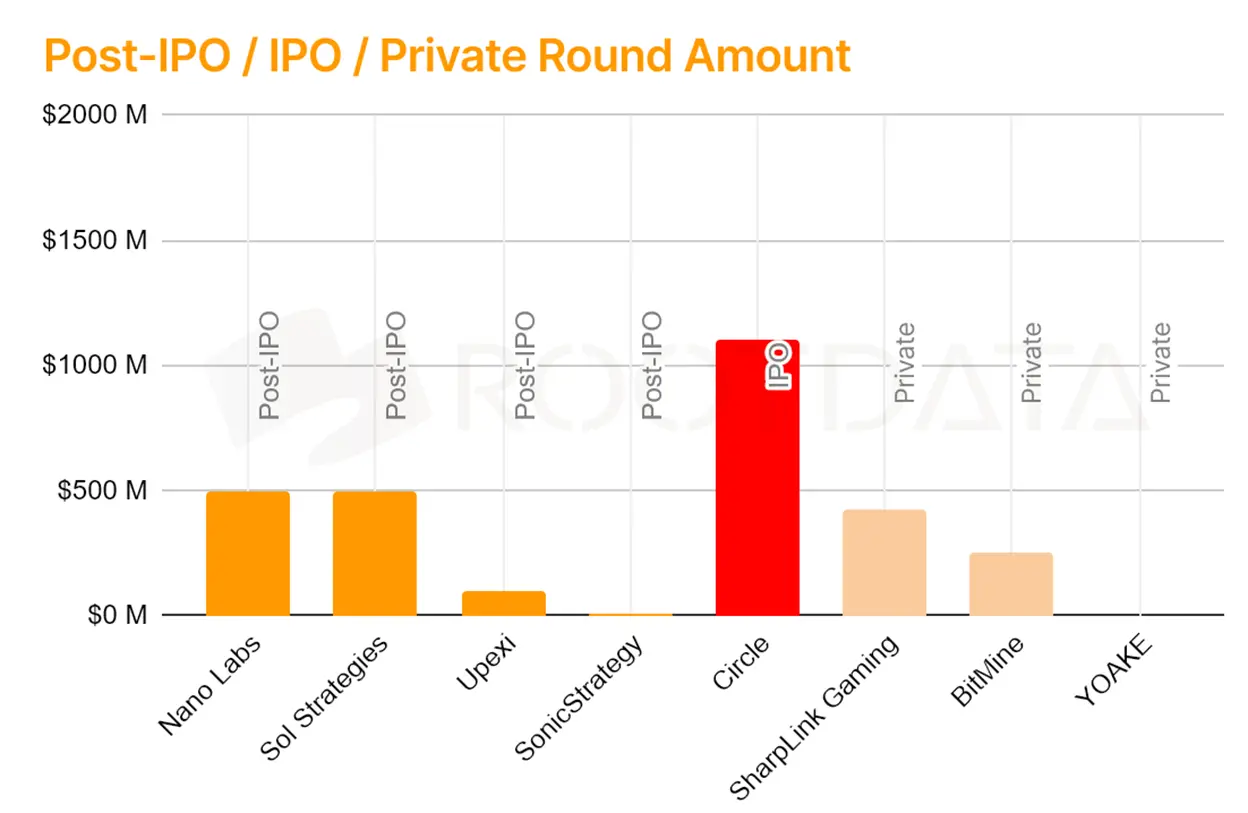

Circle是IPO項目中孖展金額最高的項目,達到22億美元,而相較之下Coinbase和Kraken僅孖展5億美元和1.2億美元,其美股大額孖展的時間節奏為1-2年。

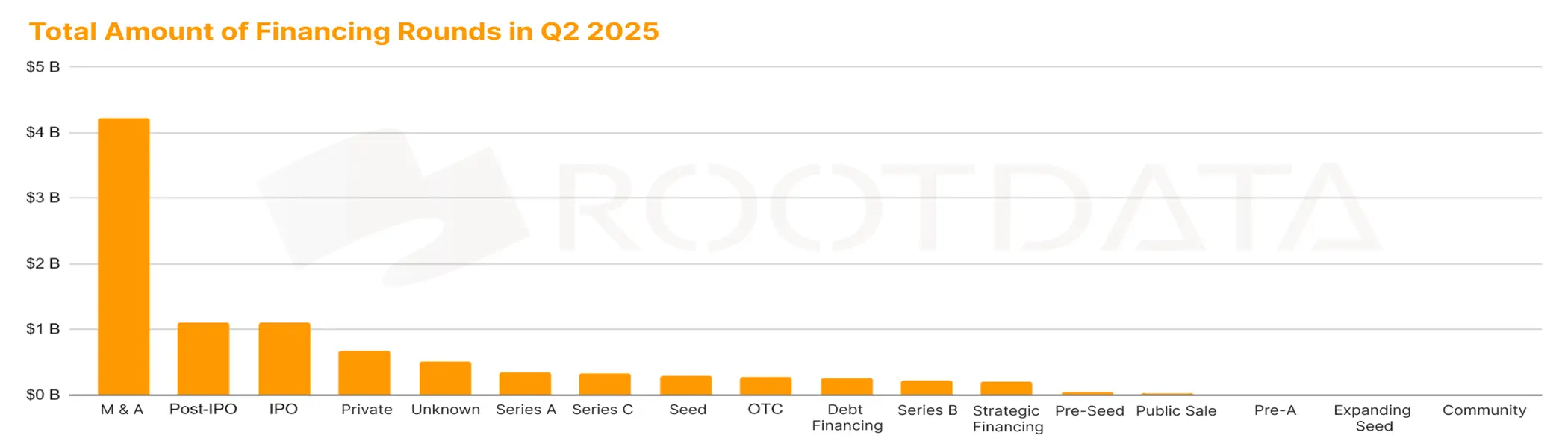

併購/Pre-IPO/IPO/私募佔據孖展金額最高的輪次前四名

在Q2趨勢的影響下,Rootdata數據顯示市場熱錢正在向美股概念靠攏,上半年孖展金額最高的輪次由機構活動(併購/Pre-IPO/IPO/私募)承包了前四名,大幅超過以往備受加密風投青睞、在DeFi和基礎設施領域密集出現的種子輪到A輪孖展。

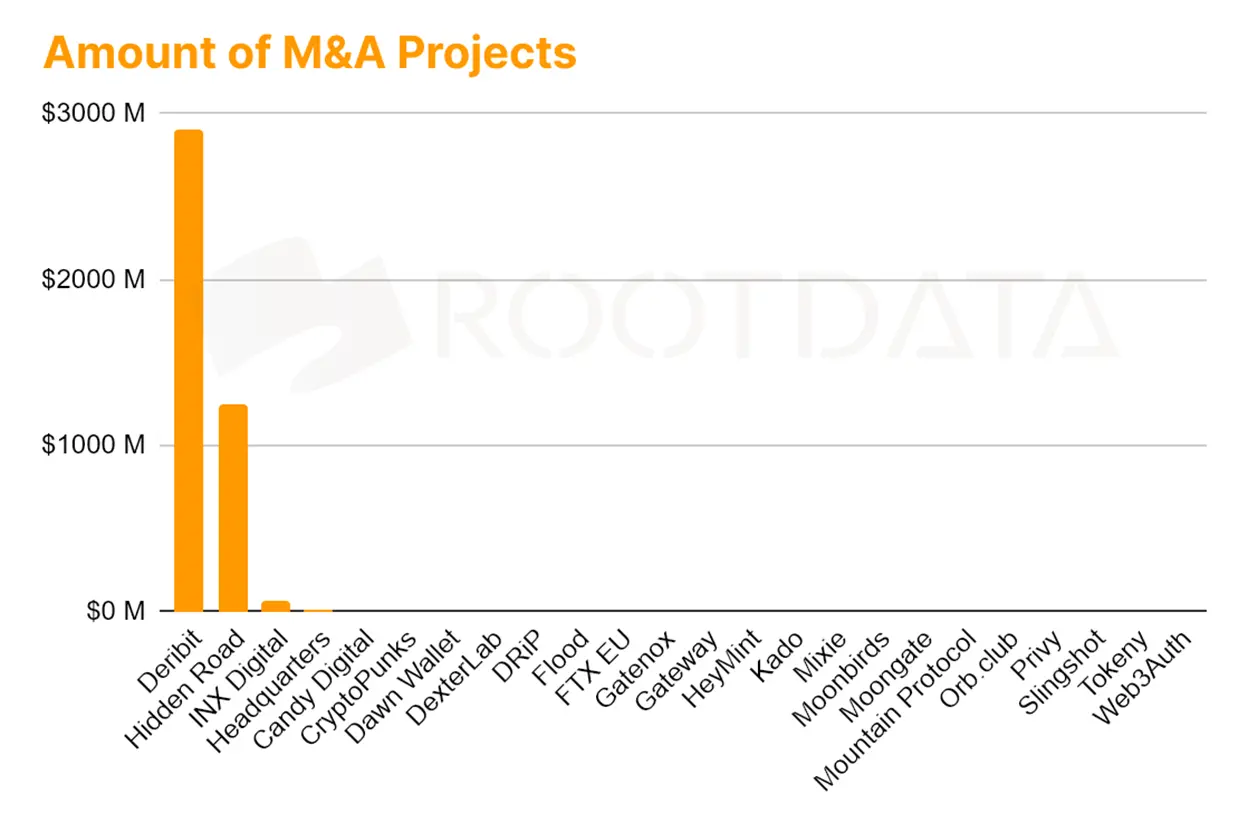

產業上下游資源整合,借殼上市的風將加密巨鯨們注意力吹向華爾街資金

值得注意的關鍵交易包括:

-

Deribit期權交易龍頭被Coinbase收購,而Coinbase同期在合規化美國本土推出永續合約交易

-

Nano Labs礦業概念

-

Sol Strategies募集Solana發行債券和SharpLink募集ETH發行債券的屯幣概念

這一資金流向趨勢印證了上述技術瓶頸及成熟度曲線的周期特徵——產業上下游資源整合,同時也吹起了似曾相識2021年SPAC借殼上市的風,引發了加密巨鯨們對華爾街資金的摩拳擦掌之勢。而作為創業者除了思考如何增加現金流收入外,也應當考慮如何適時"變現"。

加密草根的出路,RWA還是算法穩定幣?

據Roodata數據統計顯示,目前孖展金額於Circle穩定幣概念相當的是Bridge, Paxos及Ethena, 其中DeFi應用之一RWA和算法穩定幣相較有華爾街資金支持的Circle估值嚴重低估。

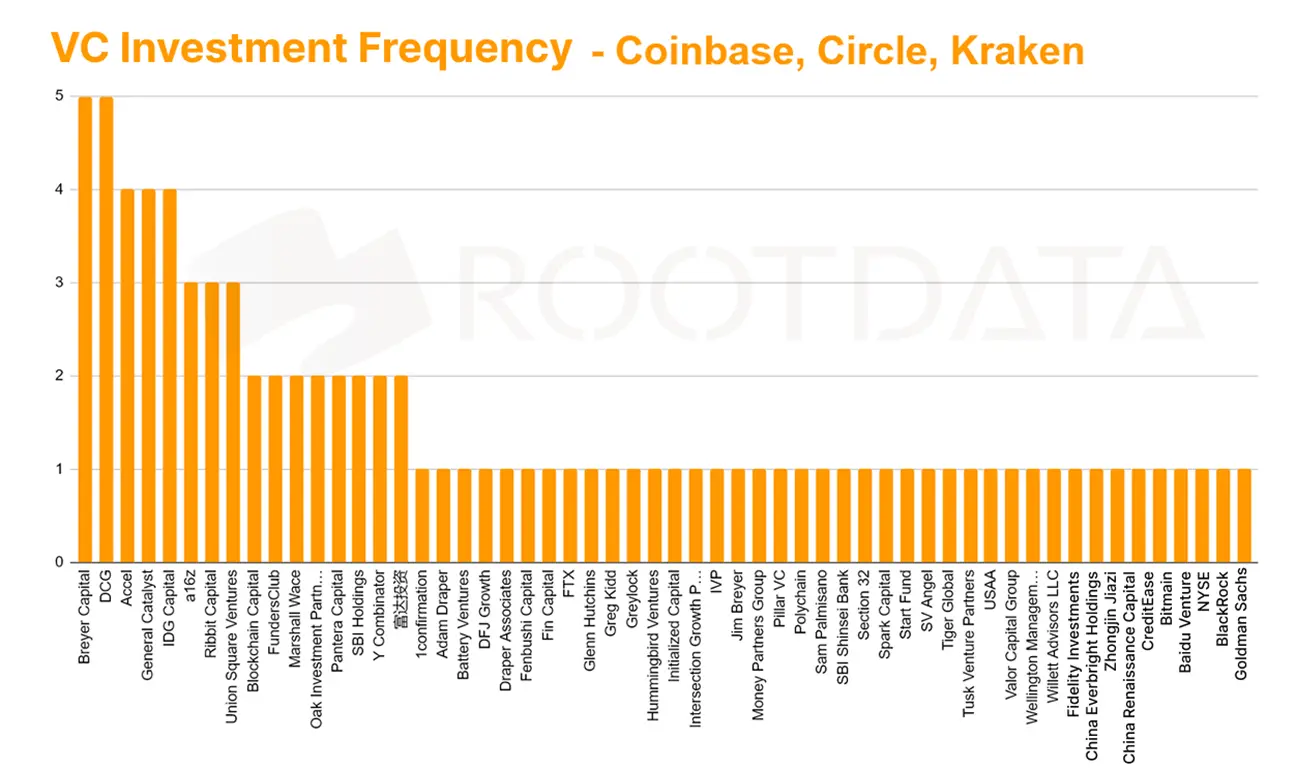

而通過上圖分析早期投資和復投Circle, Coinbase, Kraken的風投機構,主要有Breyer, DCG, General Catalyst, IDG, a16z, Rabbit Capital等名列前排,這些VC成為此輪加密美股概念股的最大贏家,這些分散風險的資金溢出有望分散投資風險至綜上相關的加密原生穩定幣&RWA概念幣。

查看本報告的 PDF 版本:中文 | English