(來源:預審IPO)

文/瑞財經 程孟瑤

今年3月中旬,山東東岳未來氫能材料股份有限公司(簡稱:未來材料)重啓上市輔導,6月底上交所受理了其IPO申請。

這是未來材料第三次IPO之旅,前兩次因控股股東破產重整、實控人變更、項目手續不全等因素,均未完成上市輔導,此次僅用3個月多月時間就走到遞表受理環節,公司簡稱從「未來氫能」改為「未來材料」之後,能順利完成上市嗎?

本次闖關科創板,未來材料擬募資24.46億元用於研發、擴產、補流。截止2024年2月31日,未來材料總資產規模為21.14 億元,相當於募資了一家公司。

本次募資中,未來材料計劃將近80%的資金用於擴產,而報告期內,未來材料存貨規模不斷走高,周轉率連續下降,產能如何消化備受關注。

若成功登陸A股,未來材料將成為「東岳系」旗下第三家上市公司,另兩家分別為東岳集團(0189.HK)和東岳硅材(300821.SZ)。

7月3日,中國證券業協會發布公告,未來材料被抽中IPO現場檢查。Wind數據顯示,2022年至2024年間,55家被抽中企業中有40家終止IPO,終止率達72.73%。

01

營收淨利先升後降

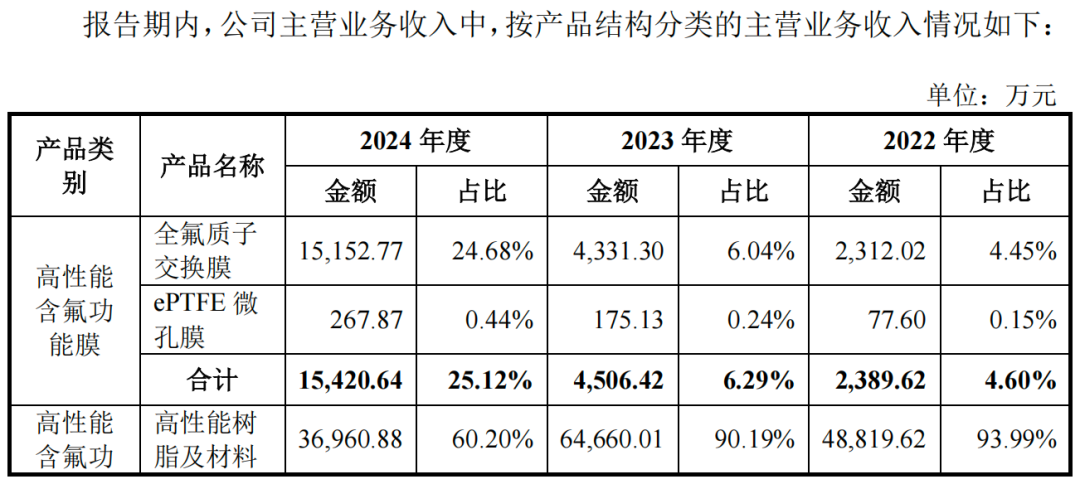

未來材料主要從事高性能含氟功能膜及其關鍵材料、衍生材料的研產銷,主要產品包括全氟質子交換膜、全氟離子交換樹脂、HFPO、ETFE、PPVE、PFA、含氟表面活性劑等,下游主要為液流儲能、綠氫製備、氫燃料電池、鋰電等新能源行業。

隨着高性能含氟功能膜和全氟離子交換樹脂產品已部分實現規模化量產,HFPO、ETFE、PPVE、PFA、含氟表面活性劑相關產品的量產及產業化,未來材料連續3年盈利,但業績呈現先升後降態勢。

2022年-2024年(簡稱:報告期),未來材料分別實現營業收入5.24億元、7.21億元、6.40億元,淨利潤1.43億元、2.30億元、1.65億元,2024年營業收入按年下降11.23%,淨利潤按年下滑28.26%。其利潤中,分別有1719.25萬元、2396.39萬元、2469.96萬元為政府補助。

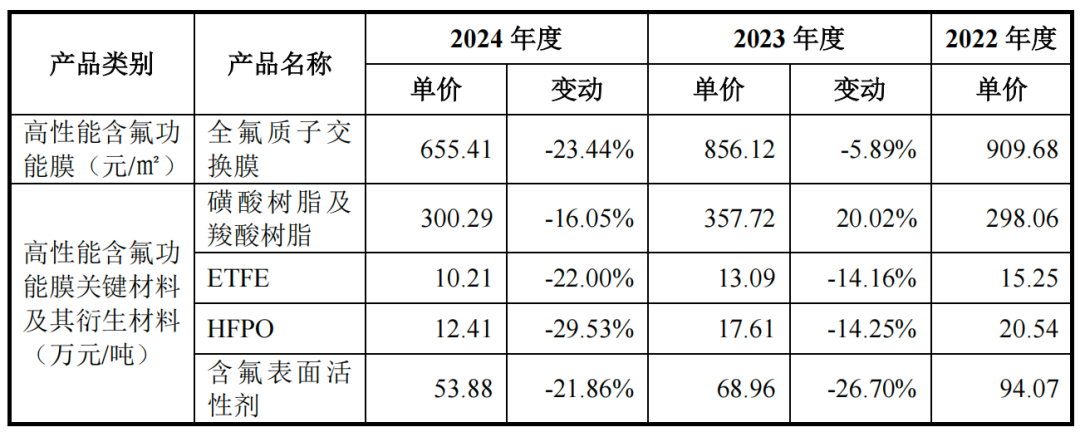

受化工材料行業整體處於去庫存周期,以及部分產品競爭對手產能陸續投放及產品下游市場需求增速放緩影響,未來材料全氟質子交換膜、ETFE、HFPO等多個產品面臨市場價格下行壓力,特別是作為新增長點的全氟質子交換膜,單價從2022年的909.68元/平米,降至2024年的655.41元/平米,縮水27.95%。

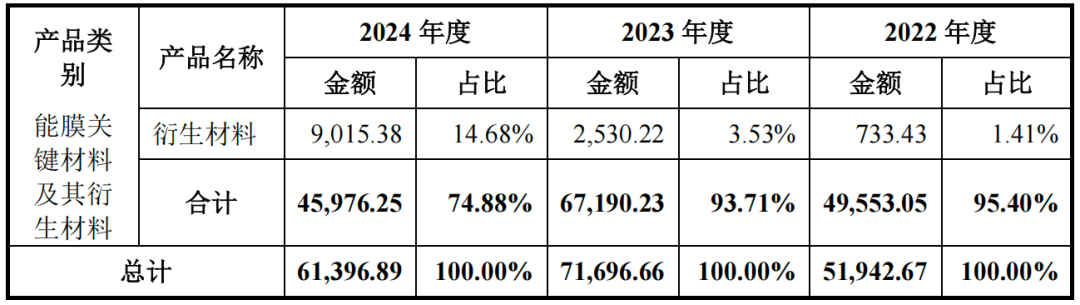

2022年,未來材料高性能含氟功能膜關鍵材料業績在主營業務佔93.99%,2024年降至60.20%,營收從4.88億降至3.7億元。雖然依然是第一大收入來源,但收入佔比已經連續2年下降。

反觀全氟質子交換膜,業績大漲,業績貢獻逐年走高,2024年未來材料主營業務收入中,已經有24.68%來自全氟質子交換膜的貢獻,對應金額1.52億元,2022年這一佔比僅4.45%。

02

牽手液流電池龍頭存貨規模走高

全氟質子交換膜銷量大增,或許是因為未來材料搭上了大連融科。

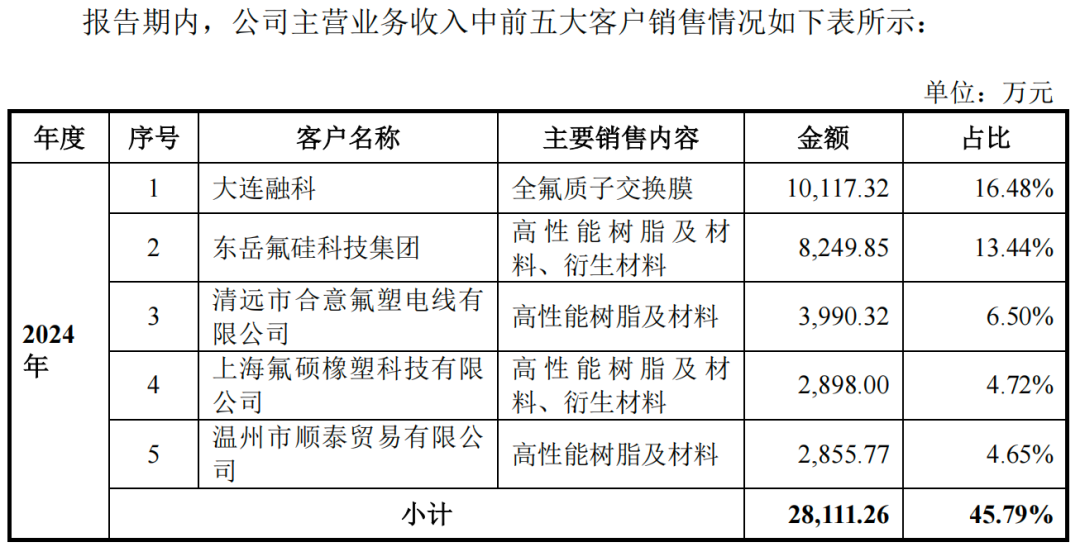

招股書顯示,2024年,未來材料總營收按年減少8109.86萬元,但全氟質子交換膜銷售額按年增長了1.08億元,其中1.01億元來自大連融科,貢獻了66.45%的全氟質子交換膜業績,大連融科也在2024年成為未來材料第一大客戶,主營業務銷售貢獻佔比16.48%。

公開信息顯示,大連融科成立於2008年,註冊資本近4億元,專業從事釩液流電池技術研發、產業化和市場應用,是國內最早一批從事釩液流電池研發製造的能源科技公司。企業擁有全球最大的釩電解液生產基地,釩電池產品佔全球市場的60%,釩電解液銷售佔全球市場80%。

2020年1月,大連融科完成A輪孖展,同年4月完成股改。2022年11月,安信證券曾發布過大連融科首次公開發行股票並上市輔導備案報告,啓動科創板IPO進程,但未能遞表。

大連融科近年來一直在推進上市。2023年4月,大連融科完成超10億元B+輪孖展,近日,國投證券披露了大連融科上市輔導進展,本期輔導時間為2025年4月1日至2025年6月30日。並表示自2025年7月1日起,對大連融科開展下一期輔導工作計劃,大連融科再度向「全釩液流電池第一股」發起衝擊。

如果大連融科成功IPO,對於未來材料而言,意味着持續穩定的訂單來源,那產能方面未來材料表現如何呢?2024年,未來材料全氟質子交換膜產能62.50萬平方米,產量28.28萬平方,產能利用率45.25%,產銷率84.98%。

本次IPO,未來材料擬將5.59億元投入到年產300萬平米全氟質子膜及配套化學品項目。還有3億元計劃投入年產3000萬平米乙烯-四氟乙烯(ETFE)特種薄膜項目,2.19億元用於年產1000萬平米微孔膜項目,8.69億元用於年產5000噸可熔性聚四氟乙烯(PFA)項目。

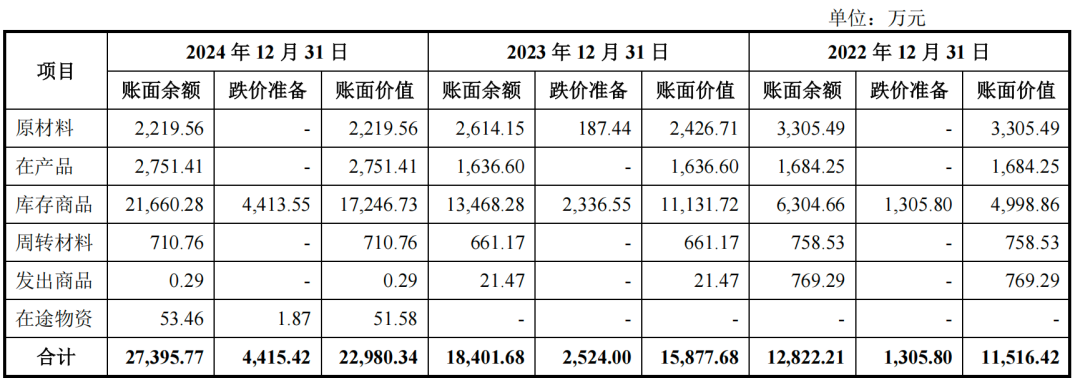

如此大手筆的擴產十分引人注目。報告期內,未來材料存貨周轉率連續下降,分別為3.07次、2.33次、1.74次。

截止2024年12月31日未來材料2.74億元存貨中,有2.17億元為庫存商品,另外還有2751.41萬元的在產品,2219.56萬元的原材料,三項合計佔存貨賬面價值的96.68%。其中庫存商品跌價準備4413.55萬元,存在產品滯銷與減值的風險。

03

關聯交易頻發股東兼任大客戶和供應商

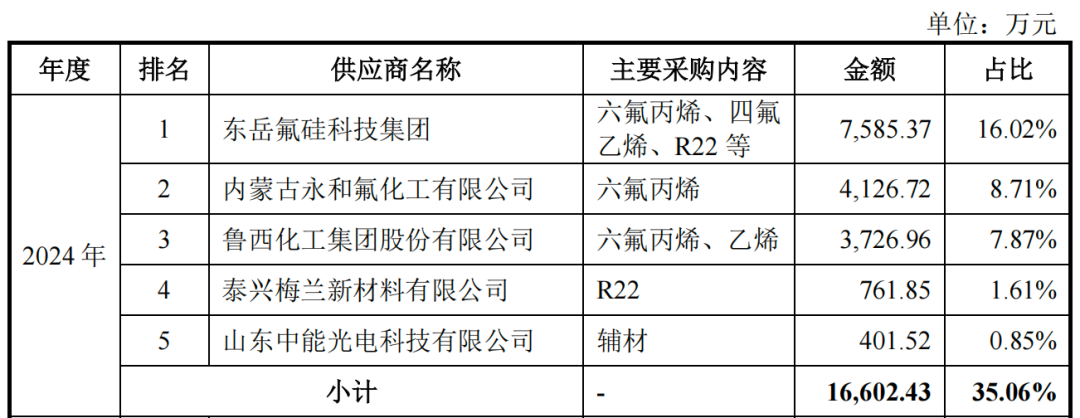

除了新進的前五大客戶大連融科,未來材料的重要客戶還包括東岳氟硅科技集團、浙江永和製冷股份有限公司、日本大金等。報告期內,未來材料向主營業務收入前五大客戶的銷售額分別為2.52億元、3.32億元、2.81億元,佔當期主營業務收入的比例分別為48.59%、46.28%、45.79%,其中東岳氟硅科技集團在報告期內分別位列第二、第一、第二大客戶,收入貢獻佔當期主營業務收入的比重分別為13.33%、14.19%、13.44%。

東岳氟硅科技集團同時還是未來材料的核心供應商,報告期內均位列第一大供應商,未來材料主要向其下屬企業東岳高分子採購六氟丙烯、四氟乙烯、氟碳溶劑和全氟辛酸,向東岳綠冷採購R22,向唐山熱電採購電力,向東岳氟硅材料採購蒸汽。報告期內發生採購總金額分別為1.74億元、2.12億元、9743.10億元,佔採購佔比分別為43.69%、31.80%,16.02%。2022年和2023年金額較大,佔比較高。

東岳氟硅科技集團的另一重身份是未來材料的股東,目前持股8.33%。為減少關聯交易規模,未來材料引入了內蒙古永和氟化工有限公司、魯西化工集團股份有限公司等第三方供應商,並向其採購六氟丙烯、乙烯、R22;同時,在2024年自建四氟乙烯生產裝置,實現四氟乙烯自主供應。2024年8月後,未來材料不再向東岳氟硅科技集團採購六氟丙烯,因此採購比例相應降至16.02%,不過依然超出第二大供應商7.31個百分點。

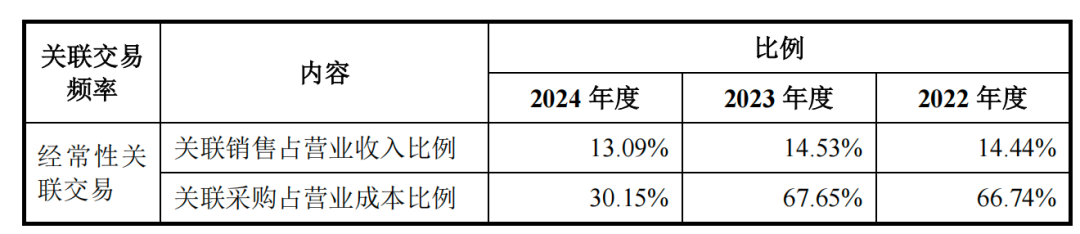

頻繁的關聯交易也讓未來材料獨立性存疑問。報告期各期間,未來材料與關聯公司發生經常性關聯銷售金額佔當期營業收入比例分別為14.44%、14.53%、13.09%;發生經常性關聯採購金額佔當期營業成本比例分別為66.74%、67.65%、30.15%;2022年和2023年的關聯交易佔當期過半。

04

控制權博弈傅軍、傅爽爽出局

複雜的關聯交易背後,還有長期以來未來材料股東之間對於控制權的博弈。2020年5月,完成輔導工作的未來氫能,就因為股東發生股權變動,延遲上市進程。

未來材料前身為山東東岳未來氫能材料有限公司(簡稱:氫能有限),由華夏神舟、新華聯控股、北京旭日興隆,於2017年12月同出資設立,註冊資本10,000萬元,分別持股40%、30%、30%。華夏神舟和北京旭日興隆的背後為東岳集團創始人張建宏,彼時新華聯控股的實控人為傅軍。

而新華聯與東岳集團背後有一段淵源。新華聯旗下新華聯國際曾一度成為東岳集團最大股東,2007年,東岳集團上市後實控人變更為傅軍。

2020年9月,氫能有限整體變更為股份有限公司,並於10月啓動了首次IPO輔導,擬衝刺科創板。此時,未來材料股權結構已經發生較大變化。16名股東中,東岳氟硅科技集團作為單一最大股東持股31.21%,北京旭日興隆作為第二大股東持股23.41%,其他持股5%以上股東還包括彼岸時代、中金啓辰、東岳硅材(300812.SZ)。

東岳氟硅科技集團為東岳集團(00189.HK)全資子公司,東岳集團擁有亞洲規模最大的氟硅材料生產基地,和其下屬的東岳硅材(300812.SZ)一起,同時也是新華聯控股新材料板塊的業務主體,屬於新華聯控股旗下優質資產。

彼岸時代原為傅軍之女傅爽爽持股68%且實際控控制、新華聯集團高級事業合夥人共同參與出資的股權投資平台。2019年10月和11月,分兩次自新華聯控股手中受讓3,000萬元股權,佔轉讓時未來材料出資比例30%。

2022年初,傅軍父女作為共同實控人,合計控制未來材料72.88%的股份表決權。其中,傅軍父女合計控制46.69%股權,同時傅爽爽受北京旭日興隆、淄博曉望委託行使26.19%的表決權。具體持股鏈條為,傅軍通過長石投資間接控制新華聯控股,新華聯控股又通過東岳集團間接控制未來材料。

隨着新華聯控股出現債務實質違約,2022年8月被申請司法重整,張建宏抓住機會,通過股權回購、置換,與齊信投資等達成一致行動協議,重新奪回控制權。

2022年7月,傅爽爽同北京旭日興隆、淄博曉望的表決權委託解除;同時東岳氟硅科技集團先後將其持有的3,433萬股股份、4,326.04萬股未來材料股份轉讓給了齊魯基石、淄博財金;彼岸時代將其持有的1,500萬股未來材料股份轉讓給北京中投。

上述表決權委託解除及股權變動完成後,2022年8月,張建宏控制的北京旭日興隆成為未來材料第一大股東,張建宏通過控制北京旭日興隆、齊魯基石、淄博曉望於彼時合計控制未來材料36.19%的股份表決權;傅軍、傅爽爽的表決權比例則下降至25.37%。張建宏成為單一控制發行人表決權比例最高的個人。

一個插曲是,2023年6月19日,傅爽爽與北京中投簽署《股權轉讓協議》,將其持有的彼岸時代64%股權轉讓予北京中投。傅爽爽配偶湯某某因離婚訴訟糾紛,針對該股權轉讓行為,於2024年8月向北京市通州區人民法院提起訴訟,主張傅爽爽與北京中投之間的股權轉讓無效,案件於2025年3月27日開庭審理,截至本招股說明書籤署日,上述案件仍處於審理階段,尚未判決。

此外,根據北京市第一中級人民法院於2024年2月23日裁定批准的《新華聯控股重整計劃》,2024年3月5日,東岳集團回購了新華聯控股下屬企業持有的東岳集團23.12%股份,東岳氟硅科技集團向新華聯控股轉讓未來材料2.32%股份;新華聯控股分別與中建材、海螺金石、蕪湖信淄三家外部投資者簽署《股權轉讓協議》,將其持有的未來材料2.32%股份再次對外轉讓,交易價格為18.065元/股。交易價款均用於清償新華聯控股重整的債務或支付相關費用。

交易完成後,新華聯控股及其下屬企業不再持有東岳集團股份,也不再通過東岳集團間接持股未來材料。2024年5月3日,東岳集團將其自新華聯控股回購的23.12%股份註銷。

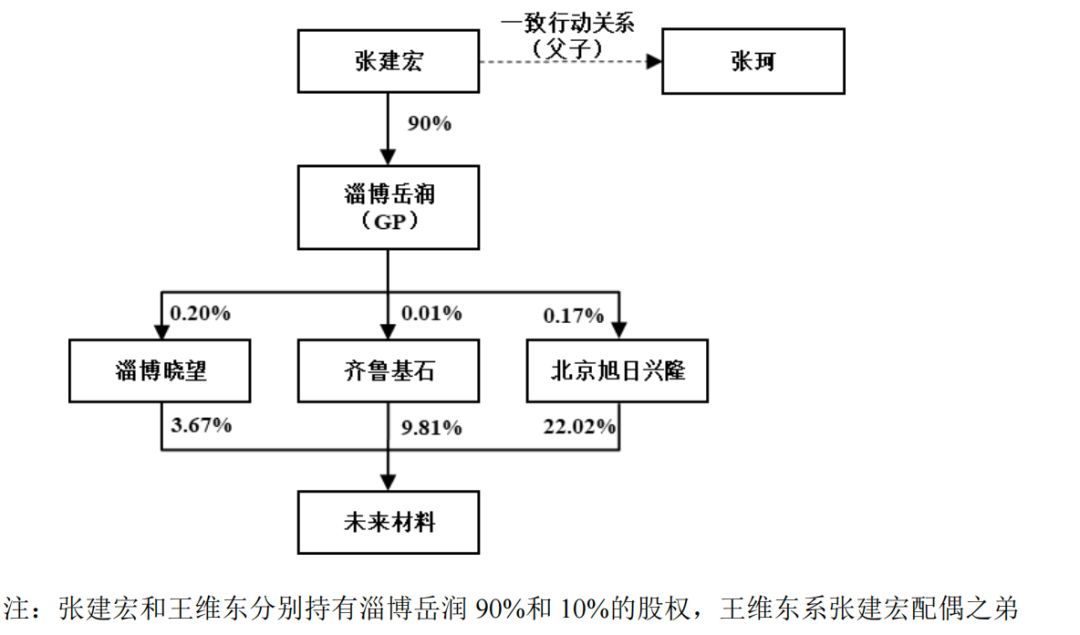

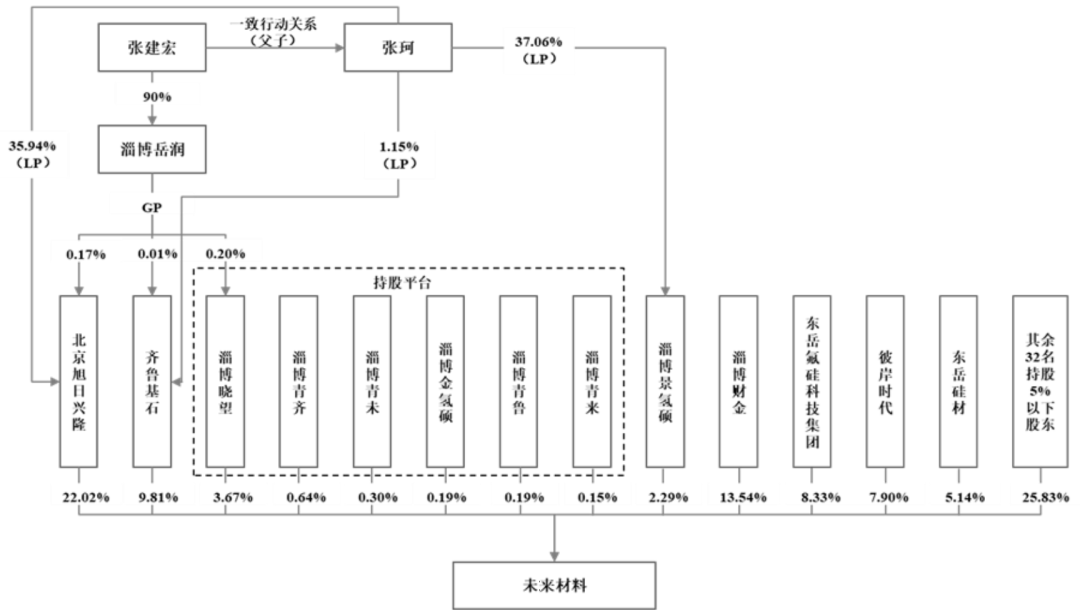

目前,未來材料實控人為張建宏,其個人通過北京旭日興隆、齊魯基石、淄博曉望分別間接控制22.02%、9.81%、3.67%的股權,合計控制35.50%的表決權,為控制公司表決權比例最高的個人,對股東會決策產生重大影響。

張建宏之子張珂作為一致行動人,通過其100%持有的Dongyue Team Limited間接持有東岳集團14.94%股權,張珂直接持有淄博曉希29.69%的財產份額,淄博曉希直接持有東岳硅材7.76%股權;東岳集團持有東岳氟硅科技集團100%股權,東岳氟硅科技集團持有東岳硅材44.40%股權,東岳氟硅科技集團直接持有未來材料8.33%股權,東岳硅材直接持有未來材料5.14%股權。

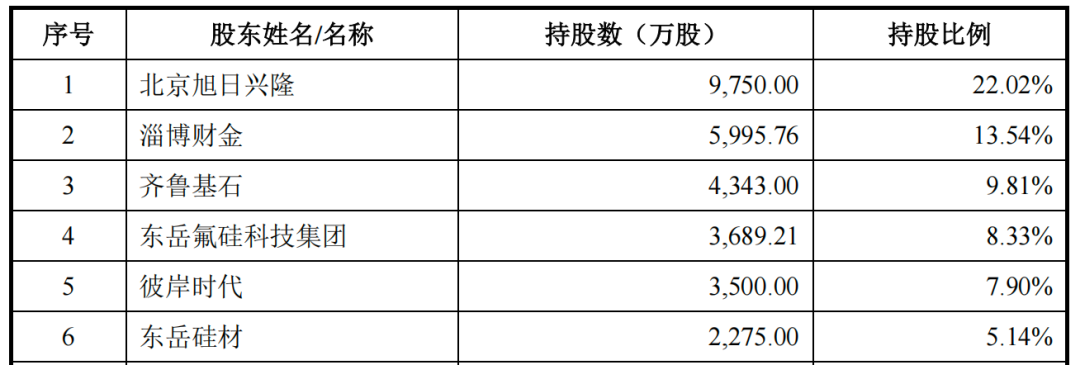

未來材料股權較為分散,截止招股書籤署時共有45名股東,無控股股東。第一大股東是北京旭日興隆,持股比例22.02%;第二大股東淄博財金,持股比例13.54%;第三大股東齊魯基石持有9.81%。

第四大股東東岳氟硅科技集團和第六大股東東岳硅材(300821.SZ)均屬於東岳集團(00189.HK);第五大股東彼岸時代,目前由北京中投和三亞神力分別持股69.49%和30.51%。

附:未來材料上市發行中介機構清單

保薦人:中信證券股份有限公司

主承銷商:中信證券股份有限公司

發行人律師:北京市金杜律師事務所

聯席主承銷商:中信建投證券股份有限公司

審計機構:容誠會計師事務所(特殊普通合夥)

評估機構:北京天圓開資產評估有限公司