炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:晨明的策略深度思考

我們在6月29日報告《市場不缺錢》(點擊可鏈接)提到,資金面萬事俱備、只欠東風。國內廣譜利率下行背景下的存款搬家,和美國例外論證僞、美元貶值、聯儲降息預期下的資金外溢,都已經成為A股市場的兩大蓄水池。

因此,當前市場所處的階段可以概括為「上行收益和下行風險不對等」。

一方面,「下行風險」被鎖住:4月央行答記者問曾提出「在必要時間向中國匯金公司提供充足的再貸款支持」,為後續監管資金的增量子彈提供保障;而年初金融委明確了「大型國有保險公司從25年起每年新增保費的30%用於投資A股」,因此保險資金下半年仍在徐徐增配。

另一方面,「上行收益」則有較大的潛在空間:一旦四中全會、十五五規劃等能夠帶動遠期基本面預期的trigger出現,則場外兩大資金蓄水池(國內存款搬家的資金、海外美元溢出的資金)可能導致市場較大的上行空間。雖然該事件當前的「勝率」有不確定性,但「賠率」非常有吸引力,從配置上建議做出應對。

1、歷史上基本面尚未顯著改善的時候,能否走出牛市?

①1996-1997年:基本面下行,上證綜指上行16個月,漲幅170%。

96年「保值補貼率」連續下降,直至取消「保值儲蓄」,增量資金主要是居民存款搬家。

②2005-2006年:基本面尚未觸底,上證綜指自「998」大底上漲9個月,漲幅70%。

2005年是A股機構投資者發展的元年,股權分置改革帶來「資本市場定位提升」的遠景想象空間,增量資金主要是各類機構投資者的崛起。

③2014-2015年:典型的一輪非基本面「水牛」,上證綜指上漲近1年,漲幅150%,創業板漲幅近200%。

國企改革、一帶一路驅動遠期基本面改善預期,金融創新、傘形信託、場外槓桿,槓桿資金源源不斷入市。

④2024年「924」:基本面仍在下行,指數2周時間上漲35%。

久旱逢甘霖,各類增量資金齊力入市。

從歷史上的四段案例來看,在當下基本面一般、ROE下行的情況下,如果能有一些短期不可證僞的宏大敘事,讓投資人相信遠期的資本市場定位提升、或基本面和ROE有很強的回升預期,也能吸引場外資金入市,推動指數級別的牛市。

從這一點來看,25年下半年也存在Trigger觸發的可能性,值得重點留意。

2、回到當下,近一個月各類資金有何變化?

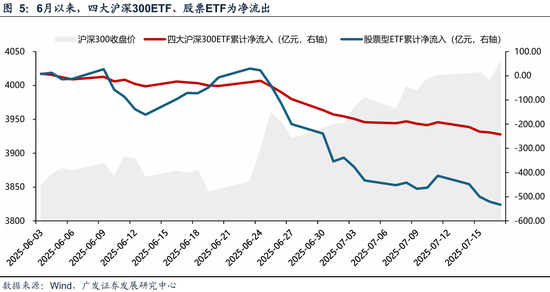

「國家隊」並非上漲的主導力量,反而可能在有意識地調節上漲節奏:股票型ETF保持淨流出,代表核心資金持倉的四大滬深300ETF也持續流出。

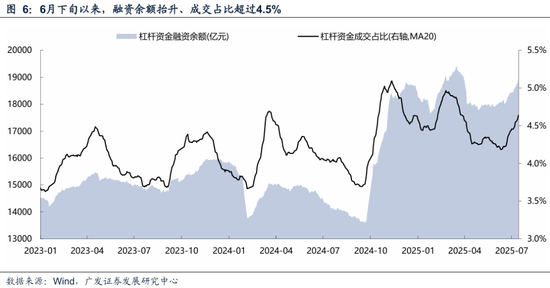

風險偏好最敏感的槓桿資金已有明顯入市:6月下旬以來孖展餘額抬升、孖展餘額成交佔比超過4.5%,而去年924與今年春節後成交佔比高點約5%。在此背景下,指數慢牛格局初步形成。

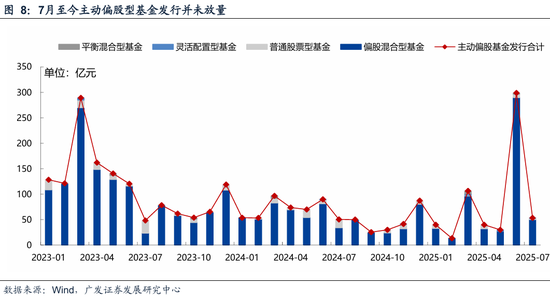

而居民資金入市還不顯著:除去6月有浮動管理費率基金密集發行以外,今年主動股票型公募基金髮行情況仍然比較一般;上交所開戶數情況來看,沒有超額增加。

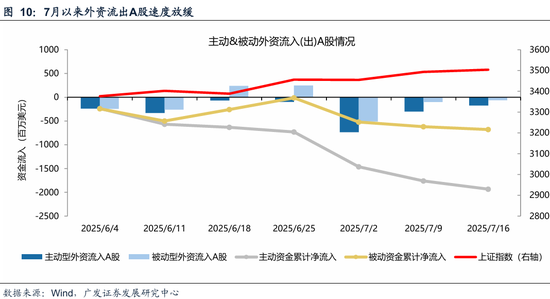

7月外資仍在淨流出A股,但流出速度有所減緩。

3、如果賺錢效應進一步累積,或者有重大Trigger觸發(四中全會、十五五規劃),都能導致這兩大「蓄水池」的資金加快入市,帶來更大級別的指數空間。

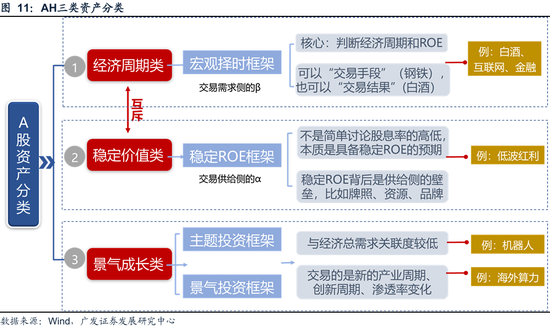

落實到【三類資產】的投資建議:

①【經濟周期類】資產依然是打開後續指數空間的中軍力量。

考慮到後續宏大敘事可能帶動經濟周期類資產的上行預期,從而形成指數的突破,因此,為了應對踏空指數上行的風險,在當前位置我們建議增加對受益遠期改善預期、但對即期基本面不敏感的品種:券商、金融IT、地產。

②【景氣成長類】繼續關注當期基本面景氣/後續景氣改善預期。

結合中報情況及海外映射,即期基本面佔優的品種:海外算力鏈、遊戲、非美出口鏈(摩托車/逆變器/海風)。

遠期基本面不可證僞、短期存在邊際變化的行業:國產算力、穩定幣、創新藥、軍貿、機器人。

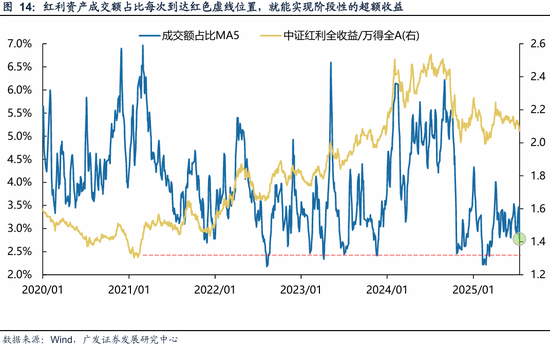

③【穩定價值類】中期維度上不需要擇時,短期從相對收益角度等待最佳信號出現。

對於絕對收益投資者來講,拉長周期、穩定價值類資產的淨值曲線長期向上,中期維度上不需要擇時。

對於相對收益投資者來講,短期最優的「買入信號」還沒有出現,有待進一步觀察——下圖成交集中度佔比每一次觸及紅色虛線偏下沿位置的時候,都是階段性實現超額收益的起點,目前的位置還可以進一步等待。

風險提示:地緣政治衝突超預期;全球流動性寬鬆的節奏低於預期;國內穩增長政策力度不及預期使得經濟復甦乏力等。

報告正文

一、本期話題:基本面沒有顯著回升的時期,能否走牛市?

自6月下旬上證綜指走出三根陽線以來,7月指數繼續震盪上行,近1個月上證綜指上升逾過5%。

我們在6月29日報告《市場不缺錢》中曾提到,中資股市場並不缺錢,今年存在兩個潛在的「蓄水池」——一個是國內廣譜利率下行背景下的「存款搬家」,一個是美國例外論證僞、美元貶值、聯儲降息預期下的全球資金外溢。

也就是說,資金面萬事俱備、只欠東風。那麼,近期投資者交流中詢問最多的問題是:在當前國內ROE下行的背景下,能否支撐走出一輪牛市?歷史上基本面不行的時候,場外資金入市需要什麼Trigger?

(一)歷史上A股ROE下行周期的牛市

拉長周期來看,過去35年A股整體上還是走基本面驅動的牛市,即絕大多數的ROE上行周期、指數順勢走牛市,大多數的ROE下行周期、指數震盪或走熊市。

不過,從階段性的角度,我們從下圖看到有四段案例,指數在ROE的下行周期依然可以走出漲幅不錯的牛市:

①1996-1997年:基本面下行,上證綜指上行16個月,漲幅170%。

②2005-2006年:基本面尚未觸底,上證綜指自「998」大底上漲9個月,漲幅70%。

③2014-2015年:典型的一輪非基本面「水牛」,上證綜指上漲近1年,漲幅150%,創業板漲幅近200%。

④2024年「924」:基本面仍在下行,指數2周時間上漲35%。

(二)脫離了基本面條件,四段案例為何走出牛市行情?

從指數的驅動力來講,上述四段案例都缺乏基本面的支撐(即期的基本面仍在下降),那麼支撐股價上漲的因素無非以下幾種,且之間相互影響:①遠期的基本面改善預期;②資本市場制度改革,股權風險溢價下降、風險偏好提升;③增量資金入市。

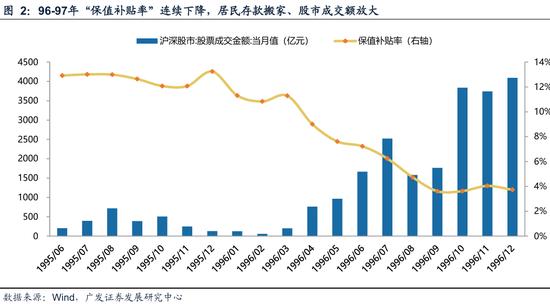

1. 1996-1997年:增量資金主要是居民存款搬家

「保值補貼率」是90年代央行為應對通脹、提供給居民額外的儲蓄保值手段,在當時通脹兩位數的時代,確保居民存款不會隨物價上漲而貶值。

96年「保值補貼率」連續下降,直至取消「保值儲蓄」,意味着存款收益率的快速下降,存款吸引力驟降、這是驅動居民存款搬家的直接Trigger。

此外,高層接連喊話、正面表態大力發展資本市場,滬深兩大交易所圍繞支持資本市場發展推出了系列舉措(降低交易費率,搞活證券市場,出台地方上市公司扶持政策),甚至呈現出競爭關係,都是驅動各類型資金入市的力量。

2. 2005-2006年:增量資金主要是各類機構投資者的崛起

2005年是A股機構投資者發展的元年。以「股權分置改革」為契機,政策自上而下制度不斷完善,推動了各類型機構投資者對於股市的加速佈局。

雖然經濟基本面尚未復甦,但制度變革帶來了「資本市場定位提升」的遠景想象空間,驅動了增量資金的入市。

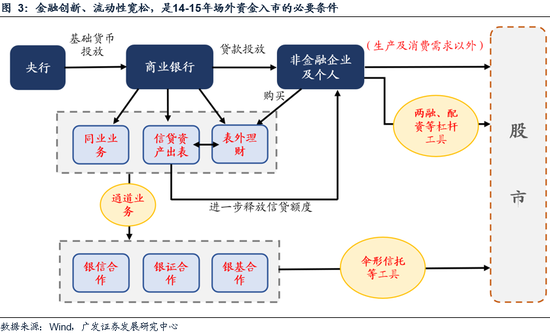

3. 2014-2015年:遠期ROE改善預期,驅動了槓桿資金入市

2014年下半年到2015年上半年:金融創新、傘形信託、場外槓桿,是當時具有標籤意義的關鍵詞,但是這些場外資金能夠源源不斷流入A股市場,並非因為當期基本面(14-15年A股ROE持續回落),而是一些新的故事,給遠期ROE的回升帶來了希望。

①首批國企改革試點名單在14年下半年發布,國企改革可能帶來的效率提升,讓投資人相信未來國企央企的ROE可以明顯改善。

②一帶一路的推進當時被稱作中國版的馬歇爾計劃,能夠使得在11-14年產能過剩的傳統行業向外輸出產能,修復未來的ROE。

③大衆創新萬衆創業,推進中國經濟結構轉型,提升中國資產未來的ROE。

4. 2024年9月末:久旱逢甘霖,各類增量資金齊力入市

24年「924」行情也並非由即期基本面改善所帶動,而是政策重磅出手、快速大幅提升了未來的基本面改善預期。924國新辦發布會、926政治局會議,陸續落地了寬貨幣、寬財政、地產政策加碼、央行創設工具支持資本市場等政策組合拳,定調「超常規」更是給予了市場25年狹義目標赤字率提升的預期。

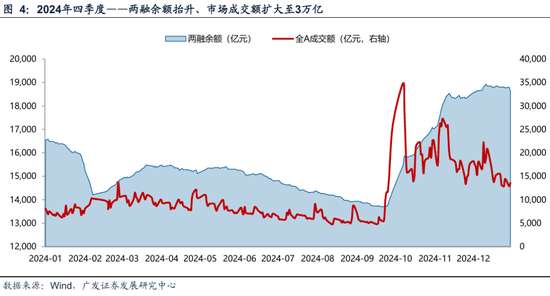

「久旱逢甘霖」,各類資金快速形成合力,指數單周快速上漲25%,居民新開戶激增、兩融餘額上漲、外資加倉,推動股市成交額快速放大至3萬億以上。

(三)回到當下,25年下半年能否出現Trigger?

從當前情況來看,A股的場外資金都非常充裕。市場從來不缺錢,缺的是一個讓錢進來的理由。

一方面,國內廣譜利率進一步下行,部分大型國有銀行一年期定存利率下破1%,各類理財和固收類產品收益率持續回落,於是存款搬家(居民存款入市)的預期受到廣泛關注(類似於1996-1997年)。

另一方面,年初至今美元指數跌幅超過10%,美債信用壓力加大,「美國例外論」證僞的預期讓投資人開始討論全球資金從美元資產迴流非美資產,尤其是大中華區的可能性。

從過去一個月指數反彈過程中,各類型資金的最新跟蹤來看——

① 中央匯金等監管資金並非上漲的主導力量,反而可能在調節市場節奏(圖5):股票型ETF保持淨流出,代表核心資金持倉的四大滬深300ETF也持續流出。

② 風險偏好最敏感的槓桿資金已有明顯入市(圖6),指數初步呈現慢牛態勢:6月下旬以來孖展餘額抬升、孖展餘額成交佔比超過4.5%,而去年924與今年春節後成交佔比高點約5%。

③ 居民資金入市還不顯著(圖7,圖8):除去6月有浮動管理費率基金密集發行以外,今年主動股票型公募基金髮行情況仍然比較一般;上交所開戶數情況來看,沒有超額增加。

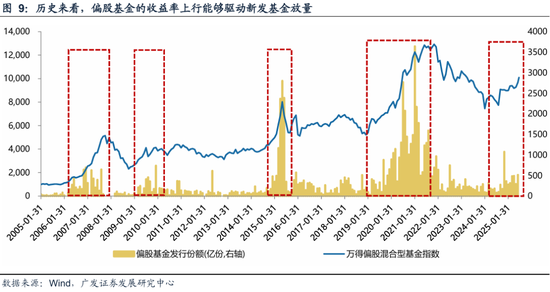

從歷史情況來看,每一輪的基金收益率上行都能夠帶動新發基金放量(圖9),考慮到本輪賺錢效應的持續性還有待觀察,下半年偏股基金的收益若繼續表現、就有望帶動居民通過新發基金入市。

④ 7月外資仍在淨流出A股,但流出速度有所減緩(圖10)。7月以來主動、被動淨流出額逐周減緩。

而從歷史上的四段案例來看,在當下基本面一般、ROE下行的情況下,如果能有一些短期不可證僞的宏大敘事,讓投資人相信遠期的資本市場定位提升、或基本面和ROE有很強的回升預期,也能吸引場外資金入市,推動指數級別的牛市。

從這一點來看,25年下半年也存在Trigger觸發的可能性,值得重點留意。一旦出現,會形成各類增量資金入市的合力:比如四中全會、十五五規劃,都可能對遠期基本面預期形成重要Trigger。

(四)指數上行的動能:收益和風險極為不對稱

總結來看,在增量資金充沛、潛在遠景改善預期下,目前市場如果用一句話概括,就是「上行收益和下行風險不對稱」。

首先,「下行風險」有限:4月央行答記者問曾提出「在必要時間向中國匯金公司提供充足的再貸款支持」,為後續中央匯金等監管資金的增量子彈提供保障;而年初金融委明確了「大型國有保險公司從25年起每年新增保費的30%用於投資A股」,因此保險資金下半年仍在徐徐增量配置。

其次,「上行收益」則有較大的潛在空間:一旦四中全會、十五五規劃等能夠帶動遠期基本面預期的trigger出現,則市場潛在的上行空間是較大的。雖然該事件當前的「勝率」有不確定性,但「賠率」非常有吸引力,從配置上建議做出應對。

落實到【三類資產】的投資建議,我們建議從配置上做出應對:

① 【經濟周期類】資產依然是打開後續指數空間的中軍力量。

「924」以來市場逐步意識到今年的財政歷年依然是「跨周期調節」而非「逆周期調節」,下半年即便財政發也是偏託底效果,因此短期市場形成PPI和ROE的大幅改善彈性依然較難。

但考慮到後續宏大敘事可能帶動經濟周期類資產的上行預期,從而形成指數的突破,因此在當前位置我們建議增加對受益遠期改善預期、但對即期基本面不敏感的品種:券商、金融IT、地產。

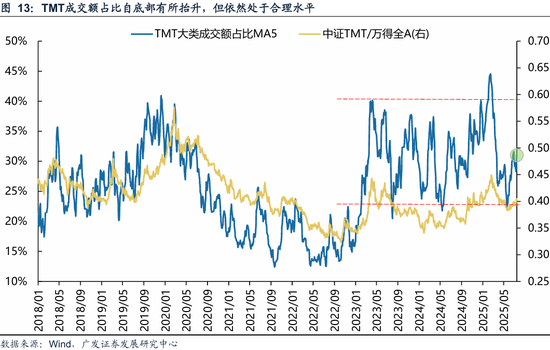

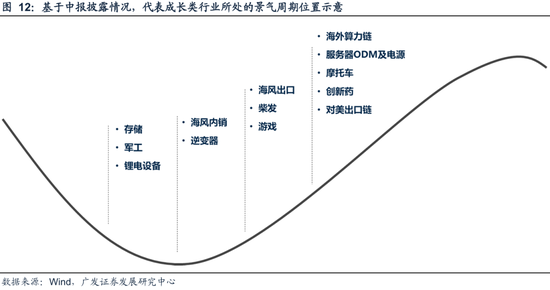

②【景氣成長類】繼續關注當期基本面景氣/後續景氣改善預期。

結合中報情況及海外映射,即期基本面佔優的品種:海外算力鏈、遊戲、非美出口鏈(摩托車/逆變器/海風)。

遠期基本面不可證僞、短期存在邊際變化的行業:國產算力、穩定幣、創新藥、軍貿、機器人。

③【穩定價值類】中期維度上不需要擇時,短期從相對收益角度等待最佳信號出現。

對於絕對收益投資者來講,拉長周期、穩定價值類資產的淨值曲線長期向上,中期維度上不需要擇時。

對於相對收益投資者來講,短期最優的「買入信號」還沒有出現,有待進一步觀察——下圖成交集中度佔比每一次觸及紅色虛線偏下沿位置的時候,都是階段性實現超額收益的起點,目前的位置還可以進一步等待。

二、本周重要變化

本章如無特別說明,數據來源均為wind數據。

(一)中觀行業

1.下游需求

房地產:截止7月19日,30個大中城市房地產成交面積累計按年下降5.55%,30個大中城市房地產成交面積月按月下降15.85%,月按年下降23.98%,周按月下降13.90%。國家統計局數據,1-6月房地產新開工面積3.04億平方米,累計按年下降20.00%,相比1-5月增速上升2.80%;6月單月新開工面積0.72億平方米,按年下降9.48%;1-6月全國房地產開發投資46657.56億元,按年名義下降11.20%,相比1-5月增速下降0.50%,6月單月新增投資按年名義下降12.38%;1-6月全國商品房銷售面積4.5851億平方米,累計按年下降3.50%,相比1-5月增速下降0.60%,6月單月新增銷售面積按年下降6.55%。

汽車:乘用車:7月1-13日,全國乘用車市場零售57.1萬輛,按年去年7月同期增長7%,較上月同期下降5%,今年以來累計零售1,147.3萬輛,按年增長11%;7月1-13日,全國乘用車廠商批發55.5萬輛,按年去年7月同期增長34%,較上月同期下降7%,今年以來累計批發1,383.5萬輛,按年增長13%。新能源:7月1-13日,全國乘用車新能源市場零售33.2萬輛,按年去年7月同期增長26%,較上月同期下降4%,新能源市場零售滲透率58.1%,今年以來累計零售580.1萬輛,按年增長33%;7月1-13日,全國乘用車廠商新能源批發31.6萬輛,按年去年7月同期增長37%,較上月同期增長1%,新能源廠商批發滲透率56.9%,今年以來累計批發676.3萬輛,按年增長37%。

2.中游製造

鋼鐵:螺紋鋼現貨價格本周較上周漲1.03%至3249.00元/噸,不鏽鋼現貨價格本周較上周漲0.29%至13014.00元/噸。截至7月18日,螺紋鋼期貨收盤價為3147元/噸,比上周上升0.45%。鋼鐵網數據顯示,7月上旬,重點統計鋼鐵企業日均產量198.80萬噸,較6月下旬下降11.92%。6月粗鋼累計產量51482.60萬噸,按年下降3.00%。

化工:截至7月10日,苯乙烯價格較6月30日漲90.56%至7599.00元/噸,甲醇價格較6月30日漲564.34%至2257.60元/噸,聚氯乙烯價格較6月30日漲155.28%至4820.00元/噸,順丁橡膠價格較6月30日跌23.15%至11290.50元/噸。

3.上游資源

國際大宗:WTI本周跌1.62%至67.34美元,Brent跌1.98%至69.23美元,LME金屬價格指數漲1.00%至,大宗商品CRB指數本周漲0.86%至306.12,BDI指數上周漲23.39%至2052.00。

炭鐵礦石:本周鐵礦石庫存上升,煤炭價格上漲。秦皇島山西優混平倉5500價格截至2025年7月14日漲1.06%至628.00元/噸;港口鐵礦石庫存本周上升0.14%至13787.00萬噸;原煤6月產量上升4.41%至42107.40萬噸。

(二)股市特徵

股市升跌幅:上證綜指本周上漲0.69,行業漲幅前三為傳媒(申萬)(-2.24%)、計算機(申萬)(2.12%)、美容護理(申萬)(-0.14%);跌幅前三為房地產(申萬)(-2.17%)、綜合(申萬)(2.22%)、社會服務(申萬)(1.05%)

動態估值:A股總體PE(TTM)從上周17.80倍上升到本周17.97倍,PB(LF)從上周1.65倍上升到本周1.67倍;A股整體剔除金融PE(TTM)從上周25.19倍上升到本周25.60倍,PB(LF)從上周2.19倍上升到本周2.23倍。創業板PE(TTM)從上周45.06倍上升到本周46.04倍,PB(LF)從上周3.62上升到本周3.70倍;科創板PE(TTM)從上周的79.36倍上升到本周81.76倍,PB(LF)從上周4.08倍上升到本周4.21倍。滬深300 PE(TTM)從上周12.85倍上升到本周12.90倍,PB(LF)從上周1.36倍上升到本周1.38倍。行業角度來看,本周PE(TTM)分位數擴張幅度最大的行業為醫藥生物、家用電器、電子。PE(TTM)分位數收斂幅度最大的行業為傳媒、非銀金融、交通運輸。此外,從PE角度來看,申萬一級行業中,石油石化、有色金屬、基礎化工、電力設備、建築裝飾、公共事業、交通運輸、環保、美容護理、社會服務、家用電器、輕工製造、農林牧漁、食品飲料、通信、非銀金融估值低於歷史中位數。房地產、計算機估值高於歷史90分位數。從PB角度來看,申萬一級行業中,石油化工、有色金屬、基礎化工、鋼鐵、建築材料、電力設備、建築裝飾、公共事業、交通運輸、房地產、環保、美容護理、社會服務、家用電器、輕工製造、紡織服飾、商貿零售、農林牧漁、食品飲料、醫藥生物、計算機、傳媒、通信、銀行、非銀金融估值低於歷史中位數。本周沒有行業估值高於歷史90分位數。本周股權風險溢價從上周2.30%下降至本周2.24%,股市收益率從上周3.97%下降至本周3.91%。

孖展沽空餘額:截至7月17日周4,孖展沽空餘額19043.90億元,較上周上升1.52%。

AH溢價指數:本周A/H股溢價指數下降到126.28,上周A/H股溢價指數為128.52。

(三)流動性

7月11日至7月18日期間,央行共有5筆逆回購到期,總額為18388億元;5筆逆回購,總額為22525億元。公開市場操作淨回籠(含國庫現金)共計12011億元。

截至2025年7月18日,R007本周上升2.43BP至1.5072%,SHIBOR隔夜利率上升13.00BP至1.4620%;期限利差本周上升5.13BP至0.2157%;信用利差下降3.04BP至0.4846%。

(四)海外

美國:7月15日公布6月核心CPI季調按年為2.90%,前值2.80%;7月16日公布6月核心PPI:季調:按年為2.50%,前值2.40%;7月17日公布7月12日初請失業金人數季調為221000人,前值228000人。

歐元區:7月15日公布7月歐元區ZEW經濟景氣指數為36.10,前值35.30;7月16日公布5月歐元區貿易差額為16180.90百萬歐元,前值11103.70百萬歐元。

英國:7月16日公布6月核心CPI按月為0.37%,前值0.15%;6月CPI按月為0.30%,前值0.20%。

日本:7月17日公布6月貿易差額:季調為-235459百萬日元,前值為-291603百萬日元;7月18日公布6月CPI按月-0.1%,前值0.30%。

海外股市:標普500上周漲0.59%收於6296.79點;倫敦富時漲0.57%收於8992.12點;德國DAX漲0.14%收於24289.51點;日經225漲0.63%收於39819.11點;恒生漲2.84%收於24825.66點。

(五)宏觀

發電量當月按年1.70%,前值0.50%。

工業增加值:中國6月工業增加值當月按年6.80%,前值5.80%。

固定資產投資:中國6月固定資產投資完成額累計按年2.80%,前值3.70%。

進出口:中國6月出口金額當月按年5.90%,前值4.70%;進口金額當月按年1.10%,前值-3.40%。

貨幣供應量:中國6月M1按年4.60%,前值2.30%;M2按年8.30%,前值7.90%。

信貸增長:中國6月金融機構各項貸款餘額按年7.10%,前值7.10%。

新開工社會投資:中國6月固定資產投資本年新開工項目計劃總投資額累計按年0.60%,前值-10.10%。

社會孖展總量、外匯佔款:中國6月社會孖展規模當月值41993億元,前值22870億元;金融機構人民幣資金運用中央銀行外匯佔款215804.96億元,前值216519.32億元。

固定資產投資完成額:中國6月固定資產投資完成額製造業累計按年7.50%,前值8.50%;房地產業累計按年-11.50%,前值-11.10%;基礎設施建設投資(不含電力)累計按年4.60%,前值5.60%。

三、下周公布數據一覽

下周看點:中國貸款市場報價利率(LPR):1年、中國貸款市場報價利率(LPR):5年、美國7月里士滿聯儲製造業指數:季調、7月歐元區:消費者信心指數:季調(初值)、美國7月18日原油庫存量(千桶)、7月歐元區:基準利率(主要再孖展利率)、美國6月新屋銷售:季調:折年數(千套)、6月歐元區:M2:按年(%)、日本7月13日當周買進外國股票(億日元)

7月21日周一:中國貸款市場報價利率(LPR):1年、中國貸款市場報價利率(LPR):5年

7月22日周二:美國7月里士滿聯儲製造業指數:季調

7月23日周三:7月歐元區:消費者信心指數:季調(初值)、美國7月18日原油庫存量(千桶)

7月24日周四:7月歐元區:基準利率(主要再孖展利率)、美國6月新屋銷售:季調:折年數(千套)

7月25日周五:6月歐元區:M2:按年(%)、日本7月13日當周買進外國股票(億日元)

四、風險提示

地緣政治衝突超預期,使得大宗商品價格超預期上行,進一步造成全球通脹再度出現大幅上行壓力;

海外通脹反覆及美國經濟韌性使得全球流動性寬鬆的節奏低於預期,特別是聯儲局降息節奏、美債利率下行幅度低於預期;

國內穩增長政策力度不及預期,使得經濟復甦乏力,上市公司盈利水平較長時間處於底部徘徊狀態,進一步帶來市場風險偏好下挫等。

責任編輯:何俊熹