出品|虎嗅黃青春頻道

作者|商業消費主筆 黃青春

題圖|電影《敦刻爾克》

OTA 行業硝煙再起——繼京東高調「上桌」後,抖音也出招了。

虎嗅獲悉,7 月 15 日至 8 月底,抖音本地生活業務將投入億級平台補貼:

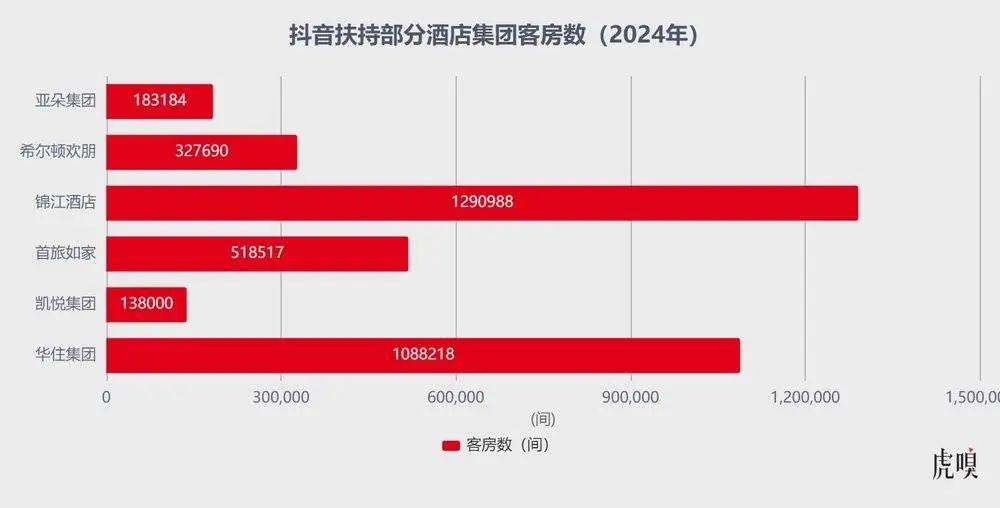

一方面,平台會加大扶持連鎖品牌酒店官方直播、區域矩陣號及商家職人直播、明星達人探店,覆蓋華住集團、凱悅集團、首旅如家、錦江酒店、歡朋酒店、亞朵集團等酒店集團;

另一方面,同步上線新客專享價、特惠日曆房、酒店通兌券、會員體驗券包等——一步到位將特惠訂房價格砍至 6 折起。

上述舉措無疑讓暑期酒旅混戰再度升級,也體現出抖音加速挺進 OTA 版圖的決心。

事實上,自今年 6 月京東高調宣佈進軍酒旅行業後,市場關於 OTA 格局的討論便再次熱鬧了起來,外界翹首以盼攜程系(攜程+去哪兒+同程)、美團、抖音、飛豬等玩家如何出招應對。

一衆互聯網巨頭之所以眼饞 OTA 這塊「肥肉」,主要源於兩方面:一是,短視頻/直播帶貨、社交種草浪潮席捲而過,OTA 正藉助流量優勢重構酒店行業的價值鏈條。

尤其,在攜程系、美團、抖音等平台的兇猛攻勢下,酒旅行業對線上的依賴程度正變得越來越強。虎嗅了解到,一些酒店集團高度依賴線上渠道,如君亭、華住訂單超 50% 來自 OTA,其一躍成為酒店集團泵血的重要「管道」。

二是,在線平台多元生態崛起趨勢正盛,「流量-數據-算法」正循環的商業生態,使 OTA 進一步攥緊產業鏈話語權。

以行業老大攜程為例,方正證券研報顯示,截至去年 8 月,攜程去重用戶規模達 1.65 億——基於如此龐大的付費用戶盤,攜程於內利用動態佣金、算法智能定價與價格一致性條款等策略構築商業壁壘;於外通過投資佈局、戰略合作等方式,與華住、首旅、亞朵等酒店集團綁定,強化供應鏈優勢,再疊加近兩年旅遊市場的強勁復甦,推動攜程市值一度超越百度、逼近 3000 億元,躋身中概股市值前十。

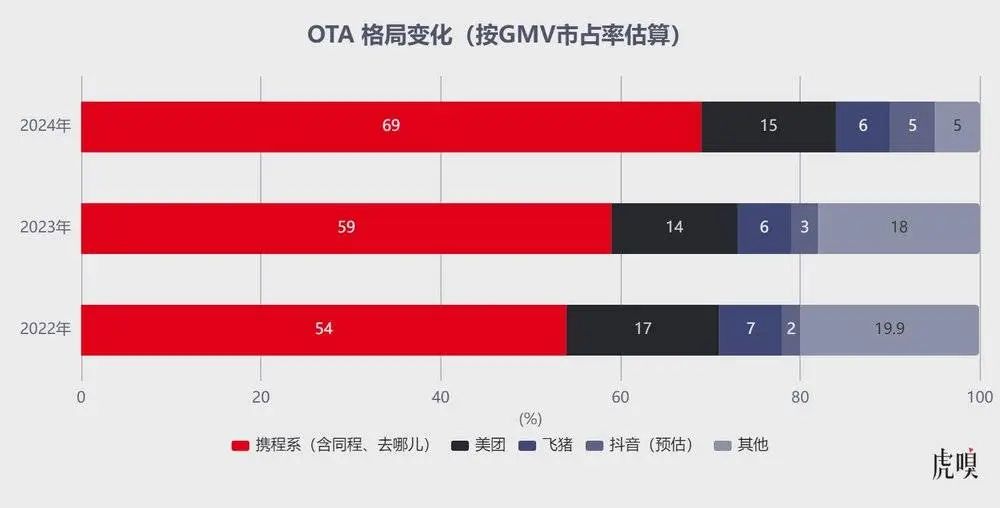

與之對應,國內在線酒旅市場基本維持在「7+2+1」的格局:

攜程系(攜程+去哪兒+同程)佔據七成行業份額,攜程更是一家獨大——交銀國際研報數據,2024 年 OTA 市場中攜程以 56% 的 GMV 市佔率穩居第一;

美團市佔率雖在攀升,但仍被攜程系拉開一個身位,位列第二梯隊頭部;

抖音作為「 OTA 新貴」,掌控着新場景(直播帶貨、探店種草)大部分酒旅份額;

傳統酒店直銷渠道大盤佔比則一再「萎縮」,去年佔比被壓縮至個位數。

如此情形下,京東躬身入局,真能如願分一杯羹,甚至成為攪動行業流動的「鯰魚」嗎?

新玩家的博弈「切口」

虎嗅與數位 OTA 平台管理者溝通發現,近年來,行業競爭格局演化經歷了幾個階段:

第一階段,以攜程整合藝龍、去哪兒為代表,業務邏輯是通過搶佔獨家旅遊、(中高星)酒店資源擴大優勢;

第二階段,以美團差異化切入為節點,美團通過本地生活快速展開商家覆蓋,緊盯攜程未完全滲透的中低星酒店及場景——如本地生活住宿、短途周邊遊這兩個增量市場構建壁壘,使其與攜程形成錯位競爭;

第三階段,以抖音強勢挺進生活服務為拐點,抖音、快手、小紅書等平台頻頻劍指 OTA 進行業務佈局,2023-2024 年各大平台為搶佔酒旅預訂市場讓利「內卷」,使得整個互聯網商業齒輪推動也陷入一種混戰的焦灼狀態——尤其攜程身後的美團、抖音窮追不捨,喫掉了不少中低星酒店份額。

如今,京東高調加碼酒旅業務與美團、阿里最初入局時邏輯類似。

一位資深從業者向虎嗅分析,「攜程的業務複雜度較高,並不完全是一個純粹的旅遊平台,抖音內容屬性強,流量效率高;所以,京東入局酒旅業務旨在增加產品和服務供應,挖掘本地生活利潤空間,提升用戶消費和整體業績,進而與美團形成更有效的競爭格局。」

業務層面的考量還在於,當電商格局競爭加劇,京東需要主動去延伸「勢力版圖」——京東業務創新向他人腹地試探的過程,能在一定程度上激活自己核心業務的活力,並通過拓展業務邊界來應對美團的衝擊,達到「攻守兼備」。

況且,酒店行業至今仍然格局分散、經營壁壘低,在線平台手攥流量自然底氣足,議價天平也會向着 OTA 傾斜——與之對應的競爭要素包括:供給覆蓋、資源優勢、流量穿透(流量端的場景精準及供給側的廣度與深度)、服務和用戶體驗等,京東入局至少能在上述兩點上佔據優勢。

以抖音為例,京東較之抖音,優勢在於高淨值用戶羣體大,平台整合供應鏈及履約能力強;不過,酒旅供應鏈與電商供應鏈存在差異,京東補貼策略更容易吸引中低端單體酒店和價格敏感型用戶,這對行業流動影響非常有限。

一位研究人士向虎嗅表示,京東在酒旅方面的供給結構較為複雜,包括攜程、同程的分銷部分,自有第三方服務商以及自接入的酒店。按照市場調研數據,京東目前覆蓋的酒店民宿約數十萬家,其中攜程系的分銷佔比呈按年下降趨勢。

與此同時,京東近期在酒旅和 OTA 領域有明顯的人才招募及投入加碼趨勢,甚至不惜高薪從飛豬、同程、攜程挖人,以期通過成熟人才迅速重構業務模型。

對此,一位酒旅產業分析師認為,短期會對其他平台造成一定衝擊,比如攜程 6 月股價震盪下跌、同程跟跌,市場擔心價格敏感型用戶比價,其他平台被迫跟進補貼會影響業績;倘若京東無法形成差異化產品心智,OTA 競爭態勢依然會維持在「7+2+1」格局。

即便,京東祭出 3 年 0 佣金的「大招」,但連鎖酒店集團的供應鏈利潤大頭來自加盟商及為單體酒店提供服務,並非直接盈利。

在某些情況下,連鎖酒店集團會讓利於供應商,以推動其會員體系的引流,比如,京東 APP 預訂渠道中,OTA 通過各種方式試圖實現更低的價格——但這種不可持續的「內卷」會破壞價格體系,對頭部酒店集團來說是難以接受的,中低星酒店折算線上化遷徙、流量成本後也缺乏「倒戈」的動力。

要知道,酒店對價格的管控非常嚴格,且更看重渠道的價格體系穩定性——這意味着酒店在選擇合作平台時,會傾向於能夠提供穩定價格及品牌認知的平台。

另一方面,在 OTA 行業,酒店、航空公司與平台的合作通常會設定底價和賣價,因此不太可能出現長期「價格戰」——說白了,OTA 平台的賣價不會低於底價,這意味着上游資源方的價格管控將限制低價補貼的持續性,所以在成熟的 OTA 市場中,單純依靠低價策略和無捆綁消費體驗來破局的可能性較小。

OTA何以成「重要據點」?

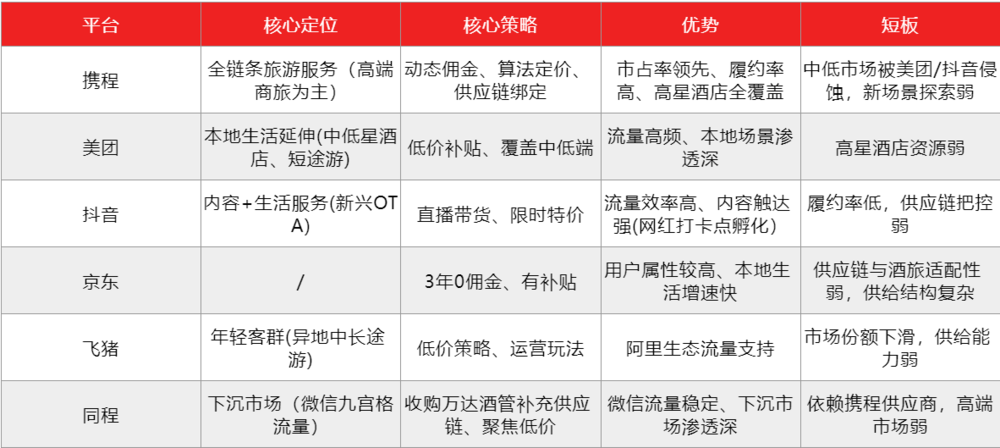

從業務邏輯來看,攜程、去哪兒、飛豬優勢在於商旅客羣和以旅遊目的地為屬性的異地分發客羣;而美團、抖音的主要發力方向在度假屬性更強的中低星酒店。

從市場定位來看,各大 OTA 平台的定位各有不同:

攜程專注於商旅和旅遊服務的預訂,中高端客羣粘性高、國際業務遙遙領先,且攜程自營在供給、產品體驗的把控上更強,尤其對一些核心酒店,攜程成交效率與履約率高,形成一定的獨佔優勢。

美團是綜合性本地生活服務平台,提供交通出行、酒店住宿、門票等預訂服務,優勢場景為本地和中短途旅行;

同程依託微信、廠商工具、線下服務等多元化渠道,預訂優惠力度大,在大衆旅遊市場有龐大的用戶基礎;

飛豬則服務年輕人羣,旅遊屬性強,偏向異地和中長途。

概言之,攜程、去哪兒、同程在住宿產品供給方面佔據主導地位,而美團在中低端市場有競爭力,飛豬的供給相對較弱——上述產品特徵在近年沒有顯著變化,補貼也難以完全改變用戶習慣。

一個有意思的變化是,近幾年,OTA 競爭格局出現強者恒強的趨勢,尤其第二梯隊的市場格局正在流動中重塑:

一方面,中長距離和非本地旅遊的需求上升,可能會對美團造成一定衝擊;

另一方面,儘管飛豬嘗試通過低價策略和運營玩法來促進旅遊出行消費,但其酒店業務的市場份額下降,主要交易渠道的預訂業務佔比也在下滑。

從短期來看,美團、抖音與同程在酒旅業務的定位更接近,存在較為直接的競爭,尤其是在中低端酒店市場和下沉市場,兩者的用戶羣體重合度較高——區別在於,美團更傾向於中低端單體酒店,同程更偏向下沉市場,其在 OTA 市場酒店業務排名穩定,主要得益於攜程的供應商支持及同程佔據微信九宮格,有穩定的流量入口。

除此之外,同程正通過收購旅行社、酒店賦能上游供應鏈。比如,4 月 17 日,同程旅行斥資 24.9 億元收購萬達酒管業務——通過這種方式,同程不僅能夠增強市場競爭力、補充酒店線上預定業務的自由供給,還能在區域性客源市場中增強品牌心智、降低運營成本。

值得一提的是,攜程也曾嘗試滲透中低星酒店,但這部分酒店品牌高度分散,渠道只能以低價維持競爭力,同時客服、履約成本也較高(例如,客服體系需要處理大量線上溝通,履約成本包括用戶退單賠付、包銷產品賣不動產生的額外費用),所以業務重心依然聚焦在利潤空間更大的中高星酒店——況且,中高星酒店也在被飛豬、美團、抖音等平台「覬覦」,攜程雙拳難敵四手,難以同時兼顧發力高星與低星酒店市場。

不過,即便美團、抖音陸續喫掉了一些中低星酒店市場份額,但攜程核心競爭力是全面覆蓋高星酒店、強大的旅行社網絡及完善的交通服務體系,能夠提供完整且多樣化的旅行套餐,並具備強大的分銷能力,這使得攜程在實際覈銷層面佔據壓倒式優勢:2024 上半年,「OTA 新貴」抖音的生活服務業務在酒店履約率約 30%,而攜程(以預訂模式為主)履約率高達 90%。

很大一個原因在於,攜程與美團、抖音的客羣不盡相同,後兩者仍然希望通過拓展供應鏈、代理商合作來分食攜程的市場蛋糕——對於已經與攜程合作的度假酒店來說,他們會考慮與美團、抖音或其他渠道合作的原因有兩種情況:

一是攜程能否完整地滿足酒店的需求,如果不能保持高入住率,那麼酒店可能會選擇與其他平台合作以填補空缺;

二是新渠道帶來的客源沒有攜程損失的客源多,酒店纔會有意願與其他渠道合作——畢竟,酒店品牌在激烈競爭的當下,正被迫捲入線上多元化佈局的「新戰局」,通過不同渠道搶奪客源已然成為常態。

這背後,離不開用戶消費決策的倒逼——隨着用戶多平台比價心智的成熟,低星經濟型連鎖酒店具有更大的折扣力度,而美團、抖音基於龐大的用戶規模和市場地位,能在與酒店供應商議價過程中獲得更低的分銷價,價格敏感型用戶在多平台比價後部分倒戈美團、抖音。

此前,美團管理層曾在業績報告會上提及,過去一個季度在酒店和出行業務上,消費者更關注性價比,使用多種渠道做購買決策,美團很看重消費者的到店優惠,所以增強了特別優惠部分來促進低價。

有鑑於此,抖音本次纔會選擇猛攻低價,將「價格力」作為暑期平台 OTA 混戰的着力點——7 月 15 日至 8 月底,通過抖音日曆房功能,用戶可自主選擇入住日期按需預訂,直接享受部分品牌金卡折扣、新客專項價。

此外,針對大衆暑期住宿更多元細分的消費需求,平台聚焦熱門商圈、高鐵機場、醫院、景區周邊等場景,推出「今夜特價」專場:每晚 6 點,抖音訂酒店 6 折起,將率先覆蓋鄭州、武漢地區的多類品牌連鎖和舒適型、經濟型等酒店,試圖通過限時特價日曆房,滿足消費者「當天買當天住」即時性需求。

值得一提的是,抖音針對 OTA 及酒旅新場景探索可謂效果拔羣。以 2023 年為例,抖音酒旅動銷商家數量按年增長近 7 倍,支付 GMV 按年增長超 30000%;其中,直播佔比最大且增速最快,酒旅直播支付 GMV 按年增長超 20000%。

另據交銀國際預測數據,2024 年抖音酒旅動銷商家支付 GMV 預計達到 900 億元,較 2023 年的 600 億元按年增長 50%——增長主要得益於抖音在內容生態、流量分發和商家扶持策略上發力。

抖音優勢在於,直播帶貨、達人探店等新場景能在平台補貼刺激下極大提升轉化效率。如通過推薦頁、品牌廣告、達人探店與景區商家綁定,或通過直播間團購及門票銷售捧紅了一個個「網紅打卡點」——而這恰恰是攜程、同程、飛豬等平台在景區門票售賣、酒店預訂時所缺乏的內容 + 場景觸達能力。

等於說,隨着抖音從內容擴展至電商、娛樂、餐飲、酒旅等各種生活服務,一次又一次無邊界延伸,其連接的服務越多,越像在構建一個喫喝玩樂全生態的「線上圍城」。

與此同時,OTA 正在掀起一場話語權轉移:抖音、快手、小紅書等內容平台迅速搭建「內容種草-即時預訂-覈銷返佣」的短鏈路;微信小程序直連酒店 PMS 技術成本降至「白菜價」——2024 全年,新興渠道合計搶食大盤超過 12% 的酒店預訂份額。

這預示着,OTA 渠道博弈正演化成圍繞數字化進程的流量再分配——當新一代消費者的注意力被短視頻、社交平台瓜分,攜程構築的防禦工事開始鬆動,酒店分銷市場正向着「超級平台+垂直聯盟+私域矩陣」的多元生態演化。

如對本稿件有異議或投訴,請聯繫tougao@huxiu.com

End

想漲知識 關注虎嗅視頻號!