TradingKey - 隨着Arm Holdings(ARM)進軍自研AI芯片的跡象變得明顯,分析師認為ASIC芯片製造業務將進一步擴大這家芯片設計關鍵參與者的想象空間和估值前景,法國巴黎銀行日前將ARM股價目標翻了近一倍。

7月16日周三,法國巴黎銀行在其最新的一篇報告中表示,隨着科技巨頭繼續增加人工智能(AI)資本支出,Arm可能會順理成章地發展成為一家專用集成電路(ASIC)芯片製造商。

Arm目前的主要盈利模式是向其他公司授權其芯片設計,華爾街對基於Arm架構的AI PC給予較為樂觀的看法。

雖然Arm尚未回應關於ASIC戰略的說法,但早在2024年年中就有媒體報道稱,Arm正在從芯片設計拓展到自研首款AI芯片,並向數據中心市場擴張。

法巴銀行最新指出,越來越多的證據表明,Arm可能開始生產的ASIC芯片。比如,今年2月《金融時報》曾報道稱,Arm今年將發布一款新芯片,Meta或是首個買家。

該機構預計,如果Arm能夠擠佔ASIC芯片市場規模的7%,Arm的息稅前利潤將會翻倍。他們預估到2030年,ASIC市場規模達到2000億美元,Arm的ASIC業務將在2030財年和2031財年有機會獲得80億至150億美元的收入。

目前的ASIC市場主要由博通(AVGO)和邁威爾科技(MRVL)主導,Arm的佈局將成為又一實力強勁的競爭者。

法巴銀行提到,雖然有些客戶對Arm的新佈局感到不滿,但風險/回報比是合理的。同時擁有設計芯片和製造芯片的能力,將使得Arm能夠捕獲更多人工智能價值鏈的利潤。

在此預期下,該行分析師將Arm股票目標價從110美元大幅上調至210美元,股票評級從中性上調至跑贏大市。他們指出,市場還未將ASIC的潛力納入Arm的市場定價中,未來將會出現更大的上行空間。

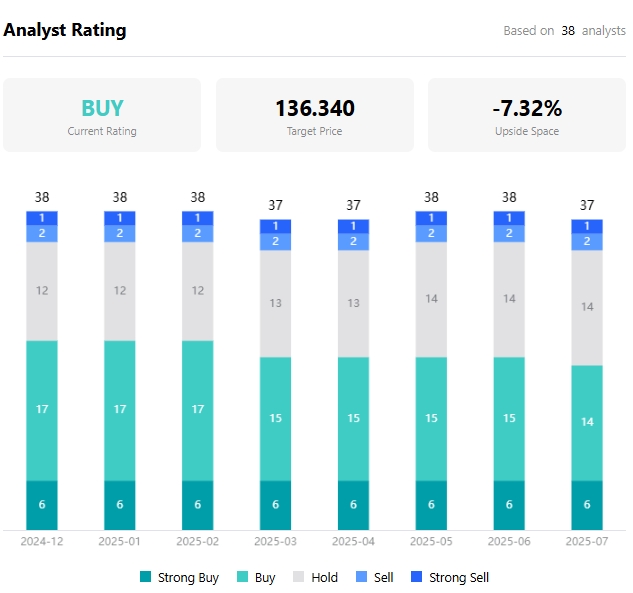

據TradingKey數據,分析師對Arm股價的平均預期為136.34美元,較目前下跌超7%。 17日美股盤前,Arm股價上漲2%。

【分析師對Arm的股票目標價,來源:TradingKey】

原文鏈接