Lendlease首席執行官Tony Lombardo過去擅長果斷退出不想要的業務。但這一次,他要拼盡全力保住一個他最想留住的核心資產。

Lendlease chief executive Tony Lombardo has to show institutional investors to keep invested in his company’s pooled funds. Louie Douvis

這個資產就是Lendlease在澳洲的旗艦基金管理業務——Australia Prime Property Funds(APPF)三大基金系列,它們共同掌控着106億澳元的寫字樓、購物中心和物流設施等優質房地產資產。

目前尚未有正式公告,但多家關鍵機構投資者正籌劃將APPF的管理權交給競爭對手Mirvac。相關各方——包括Lendlease、Mirvac、基金獨立董事會——都已悄然召集投行、公關和律師團隊,準備應對這場基金管理權爭奪戰。

全球地產基金大戰中的澳洲戰場

這場風波也凸顯了全球房地產基金管理行業的激烈競爭與變化。

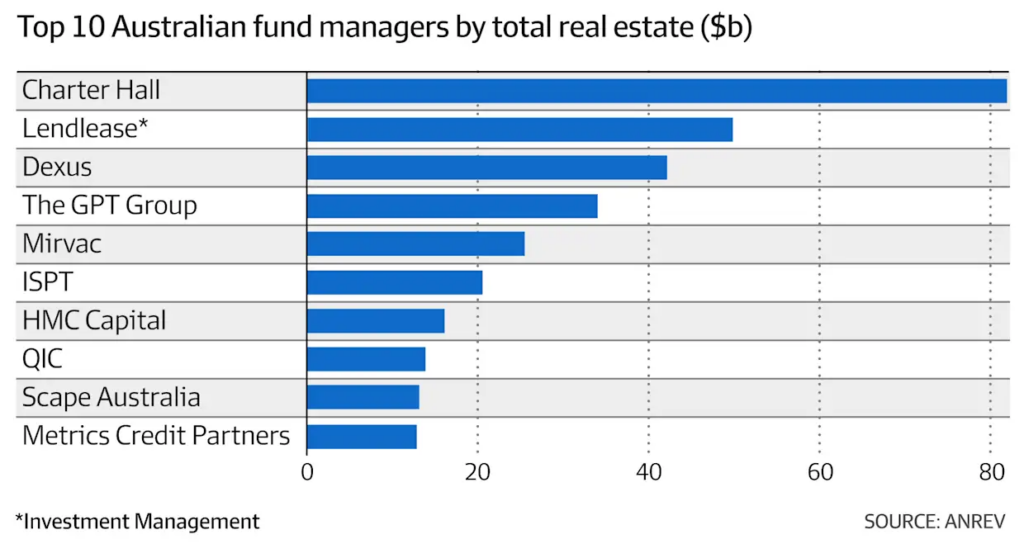

根據2025年6月發布的ANREV全球基金經理調查,截至2024年,全球不動產基金管理總資產達5.8萬億澳元(3.8萬億美元),其中排名前十的巨頭(如Blackstone、Brookfield、Prologis)控制了一半以上市場份額。

澳大利亞本地機構管理的房地產資產總額也超過3300億澳元,比2024年增長18%。Charter Hall穩居第一,Lendlease因其全球業務位列第二。

(有趣的是,這份排行榜並未將管理超過700億澳元資產的Goodman Group列入。)

「現金奶牛」不再,機構要更多主導權

如今,「人人都想當基金經理」。這是種「輕資產、高收益」的商業模式,不需動用大量資本就能獲得管理費和控制權。

然而,基金投資者的訴求也在變化——特別是在APPF這種「混合式基金」結構中(即多個大小機構共同投資的基金):

- 他們要更高的流動性;

- 更透明、獨立的投資決策;

- 不希望自己只是基金經理用來「創收」的工具。

類似的情緒早在AMP房地產基金解體時就已顯現——當AMP計劃將旗下基金賣給Dexus時,機構投資人選擇出走,轉而投向Mirvac與GPT。

Lendlease正面臨一場「贖回危機」

APPF零售基金將在年底開啓下一輪贖回窗口。Lendlease過去就因贖回機制爭議不斷,如今則面臨更嚴峻挑戰:可能徹底失去APPF的管理權。

一旦發生,將意味着Lendlease將損失:

- 全球管理資產的10%;

- 公司估值的30澳分/股。

而Lombardo正將基金管理平台視為Lendlease未來增長戰略的核心支柱。

近年戰績不錯,但能留住機構嗎?

截至2025財年上半年,Lendlease管理資產增長3%,達到496億澳元。近期也拿下多個大型委託,包括:

- 管理韓國國民年金持有的悉尼Aurora Place;

- 與兩家日本機構合作投資倫敦Moorfields項目;

- 獲得馬來西亞最大公積金的跨國投資委託,佈局物流、數據中心、教育、醫療等領域。

APPF三大基金中的寫字樓基金(APPF Office)過去10年持續跑贏基準,Lendlease也已主動將管理費率調低至行業平均以下(低於0.42%)。

Lombardo表示:

「我們自1989年就開始管理APPF系列基金,擁有長期市場經驗與穩定表現……我們與投資人高度利益一致,在APPF中自有出資高達7.5億澳元。」

他強調,公司正在:

- 傾聽投資人意見;

- 優化費率;

- 提供更優流動性方案;

- 強化信息披露與服務承諾。

但機構投資者關心的不只是「打勾項」

正如AMP的前車之鑑,基金管理不只是「跑贏基準」或「收低費率」就夠了。機構更看重的是是否能真正參與決策、被平等對待、建立信任感。

目前尋求更換管理人的機構投資者認為:APPF長期更像是為Lendlease服務,而非投資人。

Lombardo的真正挑戰,是向他們證明:未來會不一樣。