在投資選擇中,有一條「黃金法則」是:永遠不要僅僅因為稅收優惠而買入一項資產。

這麼做可能會讓你陷入高風險、基本面薄弱、費用隱藏、缺乏多樣化,甚至面臨稅法變動的陷阱。

但有一個非常容易獲取、被廣泛持有的資產類別,對於澳洲自管養老金(SMSF)投資者來說,稅務優勢巨大,可能是個例外。

我們說的是澳大利亞股票,以及它們附帶的可退抵稅額(franking credits),這些可以顯著提升投資者的稅後派息回報。

1. Franking Credit 如何運作?

如果一個SMSF持有支付完全franked派息的股票,養老金賬戶可以利用自身較低的稅率(15%或0%)與公司稅率(30%)之間的差額,「放大」股息收益率。

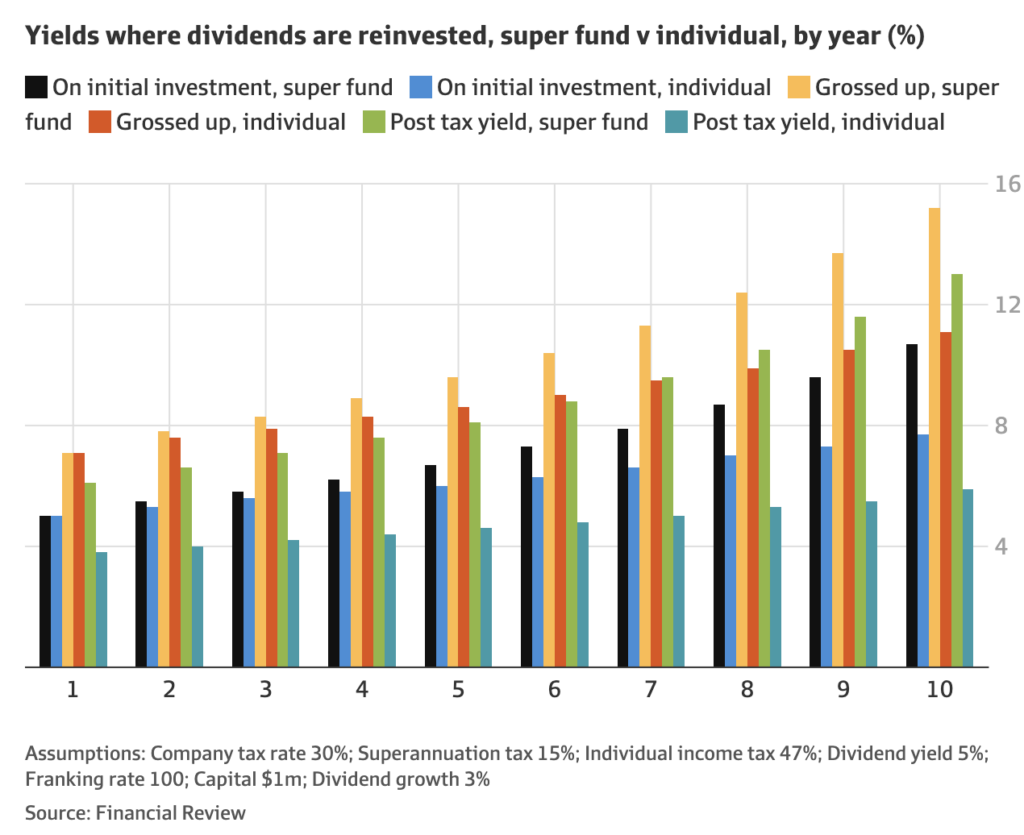

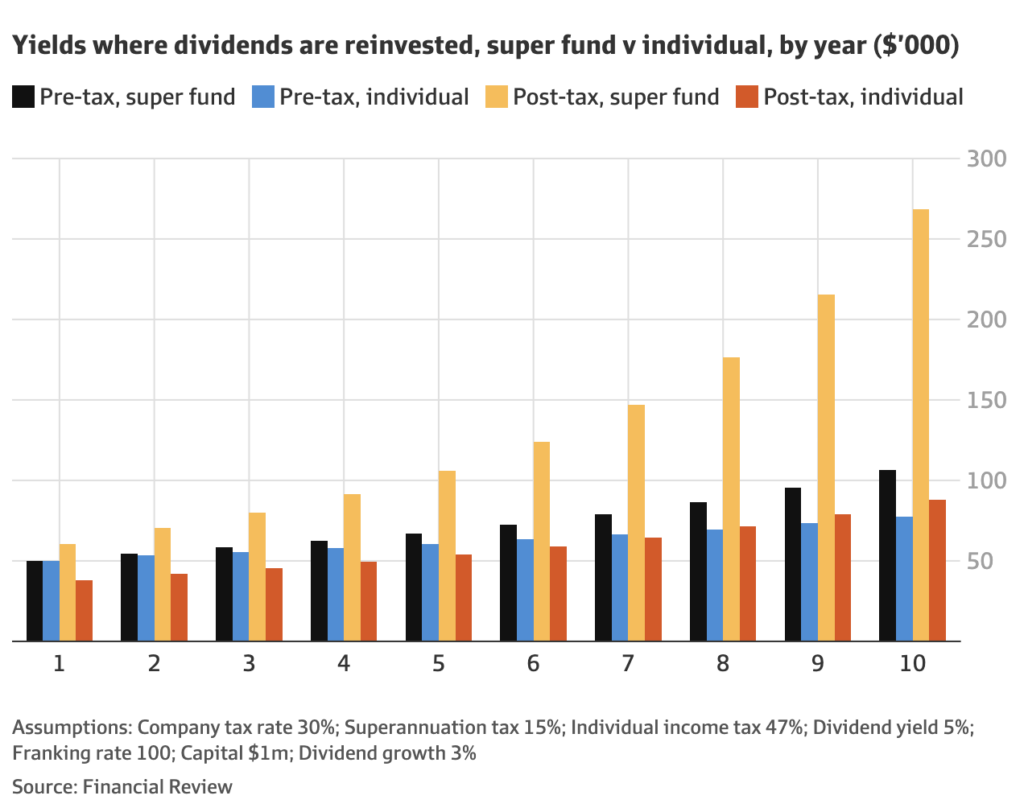

例如,一個價值100萬澳元的ASX股票組合,派息收益率為5%,每年增長3%且全部再投資:

- 第一年的稅後收益會提高至6.1%,即60,714澳元;

- 第十年時,稅後年收益將增長至13%,即268,510澳元;

- 如果是在非養老金賬戶中,且投資者處於最高稅率,則第一年稅後收益僅為3.8%,為37,857澳元,第十年為5.9%。

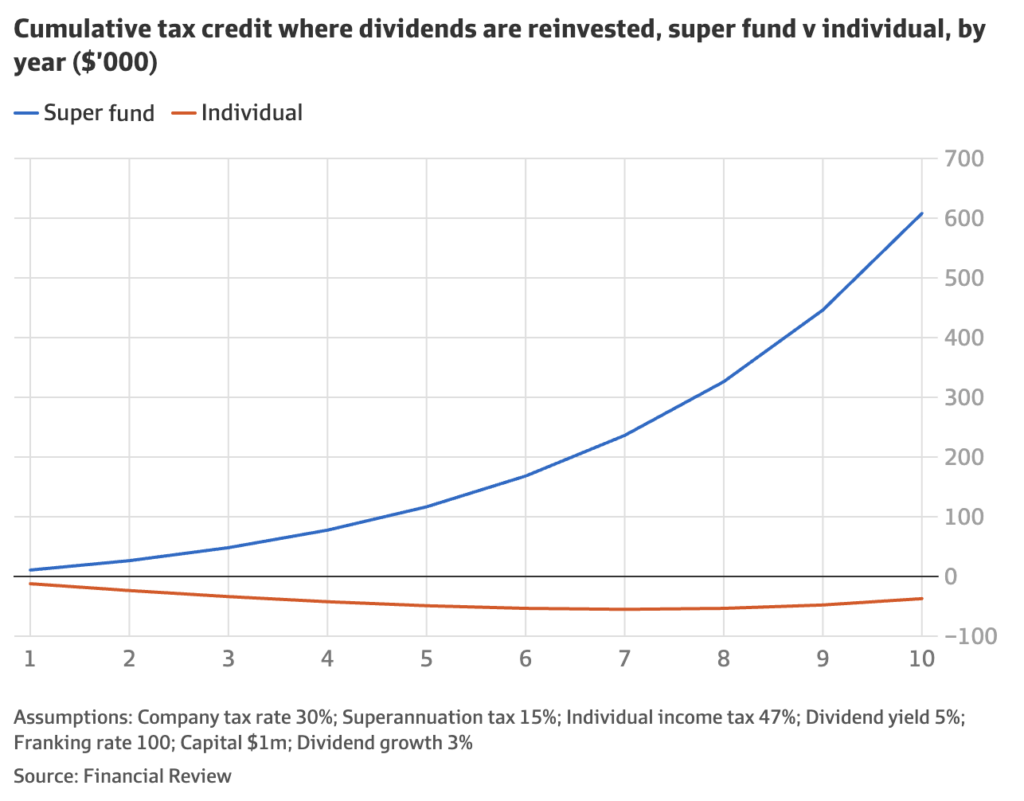

也就是說,10年下來:

- SMSF投資者可獲得約607,930澳元的稅收優惠;

- 普通投資者則需繳納57,128澳元稅;

- 二者相差665,058澳元,足以在悉尼市中心買一套一居室,或在墨爾本Brunswick East買兩房別墅。

2. 誰在用這招賺大錢?

Yarra Capital的Tim Toohey指出,SMSF在過去三年的投資回報率為34%,而大型養老金基金僅為20%。他認為:

「SMSF對澳股派息的偏愛,是高回報的主要來源之一。」

Toohey強調,那些派息穩定增長的企業,具有「複利炸裂」效果:既能拿派息、又能喫成長。

3. 哪些ASX公司是高派息優等生?

根據AUSIEX數據,SMSF在2025年上半年集中交易的股票包括:

- Woodside、BHP、四大銀行、Macquarie、Westpac、CSL;

- 還有兩個澳洲ETF與兩個國際ETF。

這些公司貢獻了澳洲2024年一半以上的派息支付。

Ausbil基金經理Michael Price表示:

「市場對franking credit的價值普遍低估。1澳元的franking credit就等於1澳元的現金。」

他推薦:

- BHP、Origin、Macquarie、BlueScope、Telstra:既有高派息又有成長潛力。

4. 為什麼澳洲缺少「派息貴族」?

美國的「派息貴族」是指連續25年每年都增加派息的公司。

澳洲沒有這樣的「認證標準」,但如CSL、Soul Patts 和 TechnologyOne 被認為具備相關特質。

DivGro基金首席投資官Jonathan Nurick認為:

「CSL確實具備派息增長特徵,但估值偏高。相比之下,美國市場提供的‘貴族公司’更多、更穩定。」

他青睞:

- Mastercard、Abbott、Microsoft、Ropa Technologies等美股。

5. 提防「派息陷阱」

並非所有高派息股票都值得買。投資者要小心以下兩類陷阱:

- 未franked或部分franked的派息:沒有退稅效應;

- 高股息但業績下滑的公司:表面看收益高,但可能是「最後的迴光返照」。

S&P分析師Jason Ye發現:

ASX 300中,二高派息組(第61-120名)比最高派息組有更好的長期回報(10% vs 8%)。

6. 為什麼不能只買澳股?

SMSF固然能從澳股franking credit中大賺,但也不能忽視以下兩點:

- 資產多元化需求;

- 稅收政策存在變數。

財務顧問Patrick Anwandter指出:

「7.14%的私人信貸收益,在稅後等於完全franked的5%股息。」

他建議,組合配置應以以下三點為基準:

- 投資目標 vs 稅後總回報;

- 流動性 vs 現金流需求;

- 投資者的風險承受能力。

此外,他提醒大家:

「工黨曾提出取消退稅,稅務政策並非一成不變。」

7. 迴歸原點:投資要看基本面

財富管理機構Your Future Strategy創始人Gareth Croy總結道:

「如果一項投資僅靠稅收優勢成立,那它很可能不牢靠。」

他強調:先看資產本身能否站得住腳,再看稅務加分。