炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

7月17日,南京維立志博生物科技股份有限公司(簡稱「維立志博」)啓動招股,股票代碼為9887,預計於2025年7月25日在港交所上市。

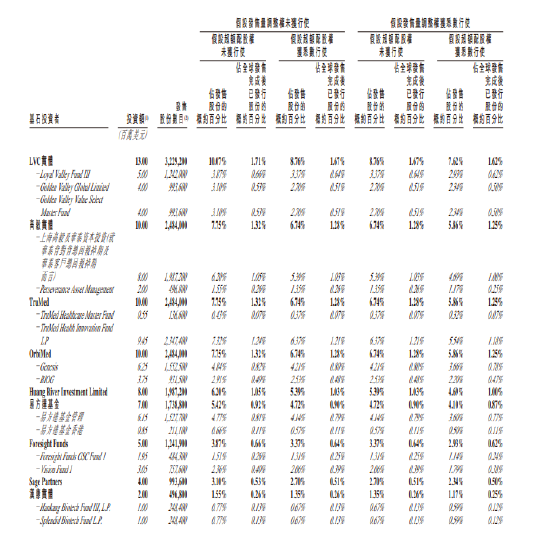

集團已訂立基石投資協議,據此,基石投資者已同意在若干條件的規限下,按發售價認購或促使其指定實體認購可購入有關數目的發售股份,總金額為6900萬美元(或約5.416億港元)。假設發售價為33.30港元(即本招股章程所載指示性發售價範圍的中位數),基石投資者將認購的發售股份總數約為1626.45萬股發售股份。基石投資者包括LVC實體、高毅實體、TruMed、OrbiMed、Huang River Investment Limited(由騰訊控股(00700.HK)全資擁有)、易方達基金、Foresight Funds、Sage Partners、以及漢康實體。

維立志博成立於2012年,是一家臨牀階段生物科技公司,專注於腫瘤、自身免疫性疾病及其他重大疾病新療法的發現、開發及商業化。公司擁有1款核心產品LBL-024(處於註冊臨牀階段的PD-L1與4-1BB雙特異性抗體),目前正評估其對多種實體瘤的潛在療效;同時擁有13款其他候選藥物,包括5款臨牀階段及8款臨牀前階段候選藥物,已建立多元化的產品組合,聚焦於全球臨牀進度領先的候選藥物,旨在通過自主研發及戰略合作,推動創新療法的開發與商業化。

研發管線「重注」單一產品,臨牀與商業化風險交織

維立志博的核心競爭力依賴於其14款候選藥物組成的管線,其中核心產品LBL-024處於註冊臨牀階段,另有5款臨牀階段及8款臨牀前階段藥物。但這種「以一款核心產品為支柱」的管線結構,暗藏巨大不確定性。

從研發進度看,LBL-024雖被寄予厚望,但其針對肺外神經內分泌癌的註冊臨牀試驗結果尚未完全披露,而該適應症患者羣體較小(2024年中國符合條件患者約1.2萬人),且臨牀招募難度大。若試驗結果不及預期或出現安全性問題,不僅會影響後續監管審批,更可能導致前期鉅額投入打水漂。此外,公司13款其他候選藥物中,8款仍處於臨牀前階段,距離商業化動輒需要5-10年周期,且存在研發失敗風險。

從商業化能力看,公司尚無任何產品上市銷售經驗,且計劃依賴第三方合作推進市場推廣。但生物科技行業商業化對渠道、學術推廣能力要求極高,而公司目前未建立自有銷售團隊,若合作方執行不力或談判籌碼不足,可能導致產品上市後市場滲透緩慢。更關鍵的是,其核心產品面臨全球11款同靶點藥物的競爭,其中不乏國際巨頭的管線,若未能搶佔先發優勢,商業化前景將大打折扣。

財務持續鉅虧依賴孖展「輸血」,現金流承壓成隱憂

招股書數據顯示,維立志博的財務狀況呈現「重投入、零收入、鉅虧損」的典型臨牀階段特徵。2023年、2024年及2025年一季度,公司分別錄得淨虧損3.62億元、3.01億元及0.75億元,累計虧損超7億元;同期經營活動現金流淨流出分別為1.93億元、1.19億元及0.26億元,資金消耗持續。

虧損的核心原因是研發開支高企。2023年研發費用達2.31億元,2024年雖降至1.86億元,但核心產品LBL-024單款研發投入即佔總開支的25%以上。隨着臨牀推進,未來試驗費用、生產設施建設、人才引進等開支將進一步攀升。公司坦言,若無法通過上市募資或後續孖展補充資金,可能被迫縮減研發計劃。

更值得警惕的是,公司收入來源單一且不穩定。2023年唯一收入886.5萬元來自與百濟神州的合作協議,2024年及2025年一季度收入為零。儘管本次IPO預計募資約10.7億港元(按發售價中位數計算),但按當前現金消耗速度,僅能支撐約51個月運營,長期資金鍊壓力仍存。

維立志博的赴港上市,既是對其管線潛力的認可,也是對其應對風險能力的考驗。對於投資者而言,需清醒認識到:臨牀階段的生物科技公司本質是「高風險投注」,研發成功率、資金可持續性、團隊穩定性任何一環出現問題,都可能引發估值回調。未來,公司能否在激烈的研發競賽中脫穎而出、將募資轉化為管線進展、並建立可持續的商業化能力,新浪港股好倉工作室將持續關注。

聲明:本文由AI大模型生成。市場有風險,投資需謹慎

責任編輯:常福強