來源:金融周觀察

存量「絞」局,誰在焦慮

撰文|周公子

近日,關於招商銀行經典白金卡(下簡稱招行「經典白」)權益縮水的一則公告,在卡圈熱議不減。

自銀行零售業務進入「逆周期」以來,各類卡權益縮水其實較為普遍,為何「經典白」的這一操作格外引熱議?

這或許不僅是一張卡的權益變更,而是當行業面對「存量絞殺」市場時,誰對產品結構先動刀的「信號」。以及,這些動作的「指向性」如何?

「柔性勸退」篩選用戶

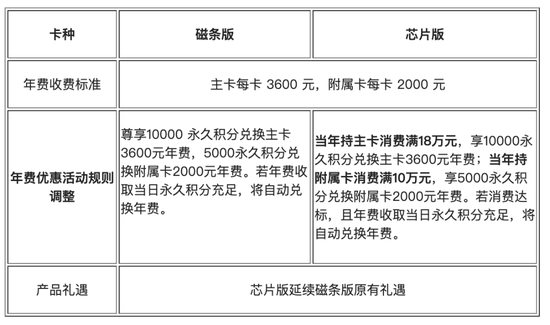

公告顯示,招行銀聯-Visa雙標高端卡將從2025年9月1日起正式推出芯片版。看似尋常技術升級,實際暗藏玄機——尤其是對持有經典白金卡(簡稱「經典白」)的用戶而言,無異於一場溫柔的「勸退」。

在技術升級的表象下,細看之下,更像是招行對高端卡產品線的重新洗牌。

無限卡用戶權益維持不變;精緻白金卡用戶喜提升級,新增每年2次300精選酒店貴賓價入住禮遇。唯獨經典白金卡用戶遭遇「精準打擊」:新規要求主卡年消費滿18萬元、附屬卡滿10萬元,方可繼續享受用積分兌換年費的權益。

這一招,讓不少持卡用戶炸鍋,直呼「太狠」。

細讀公告條款可以發現,招行為經典白用戶設計了一個精妙的過渡方案。9月1日起,磁條版補卡仍為磁條版;11月後到期的卡片,則默認更換為芯片版。這意味着,現存磁條卡的「壽命」最長可延續至2030年,持卡人「心裏緩衝期」最長可達5年。

這種看似溫和的處理方式,已儘量讓這場告別不那麼突兀,但不少老用戶依然難以釋懷。

由於發行較早,「經典白」積累了不少忠實「老粉」,但眼下部分「老粉」正面臨艱難抉擇:年消費輕鬆突破18萬元的主力用戶,大可從容升級芯片卡,持卡成本影響不大;而對消費能力有限的用戶來說,這無疑是一道「柔性勸退令」。

往後,部分「老粉」要麼努力消費達標,要麼考慮降級到精緻白金卡,或者乾脆轉投他行。

產品結構調整「耐人尋味」

這「溫柔一刀」,其實早有預料。

早在經典白在今年4月10日暫停受理時,卡圈就有不少粉絲討論,該卡的權益「縮水」也只是時間問題。

作為招行信用卡高端產品矩陣中的「異類」,經典白以1萬永久積分兌換年費的優惠政策,在高端卡市場中獨樹一幟。這種「高權益、低門檻」的模式,顯然與招行當前高端卡產品線的整體定位格格不入。

觀察招行現有的高端卡布局,3600元年費的運通百夫長、銀聯鑽石和萬事達世界卡構成了頂層產品;而自由人生系列則定位高端入門,可通過消費達標免年費。

夾在中間的「經典白」,就像一個不協調的音符,終迎「溫柔一刀」實乃預料之中。

此外,周觀察留意到,將18萬元年消費設為門檻,顯然是做足功課的。這個數字正好對應「自由人生白金卡」年消費要求的2.25倍,明顯區分了產品間的梯度差異。

而保留1萬永久積分兌換年費的選項,則給真正有消費能力的優質客戶預留了篩選機制。畢竟,對於這部分用戶而言,在招行認定的白名單商戶(如汽車4S店、三甲醫院、公立學校)中累積夠消費積分並非難事。

與此同時,精緻白金卡的「意外升級」同樣耐人尋味——新增的酒店權益使其或可與銀聯自由人生白金卡看齊。結合「經典白」來看,可以說是「一壓一抬」,顯有引導不同消費層級用戶向其「預設」產品路徑遷移之意。

未來,招行高端卡產品線或將形成更為清晰的「金字塔」結構:頂層是剛性年卡,中層是消費達標卡,底層則是入門級產品。

能否拯救交易和盈利焦慮

綜上不難發現,昔日的「零售之王」在行業逆周期下,正欲通過權益及產品結構調整重新定義「高端客戶」的標準——實實在在的消費能力。

畢竟,這背後直接關係到信用卡的使用率、交易額、貸款餘額等關鍵指標。

這些年,雖仍為行業「一哥」,招行卡其實也有不少煩惱。從財報表現看,近兩年招行卡交易量持續下滑:繼2023年按年微降0.44%後,2024年按年猛降8.23%,信用卡交易量為44185.59億元。

與此相對應的是,近兩年來招行卡未使用額度在上升:2024年為15881.37億元,按年2023年的15092.53億元上升5.23%。

除了這些剛性指標外,側面也有不少信號表面招行卡對利潤的「焦慮」正在上升。不久前,就有用戶因不堪忍受招行信用卡的持續營銷電話,憤而起訴後獲賠5000元。不少或有相似經歷的網友在該案例下紛紛留言「求教程」。

可見,對於信用卡營銷分期或貸款的來電過於頻繁,不少用戶已深受困擾。而衆所周知,分期或信用卡貸款業務,都是其重要利潤來源,尤其是其他收入情況不景氣的情況下。去年,招行銀行卡手續費收入167.61億元,按年下降14.16%,主要是信用卡線下交易手續費收入下降。對比之下,信用卡貸款業務規模則是上升的。

「高端信用卡的髮卡成本原本就高,很多高端卡本身並不賺錢,成本靠其他業務覆蓋。」某股份行卡中心相關負責人曾對周觀察坦言。

短期增加電話營銷頻率拉動分期或貸款或有增長,長期看卻不一定可取,畢竟用戶體驗也是隱性成本。不知道以權益調整引導產品結構調整,又能為招行卡緩解多少焦慮呢?

責任編輯:張文