核心觀點

摘要:

供應端OPEC+明確連續四次大幅增產,受限於剩餘產能不足,實際增產幅度或低於預期,增產逐步被市場消化,衝擊相對有限。美國原油產量預期維持平穩,煉廠開工維持高位,商業原油庫存在三季度仍將季節性下降。地緣上,歐美或加強對俄製裁,中東局勢仍不穩定,成為支撐油價的關鍵因素。

需求端,美國經濟韌性、財政刺激力度加碼及降息預期託底消費,國內政策有進一步發力空間,旺季煉廠高開工率支撐去庫,原油現實面較強。考慮到汽油消費旺季逐步過去,而「金三銀四」國內工業需求有提升空間,後續原油或呈現內盤偏強外盤偏弱,成品油或呈現柴油偏強汽油偏弱的局面。

觀點:

布倫特主力合約運行區間在67-75美元/桶(布油),SC預計運行於490-540元/桶,偏強運行。

關注點:地緣風險,貿易政策,庫存。

研報

01

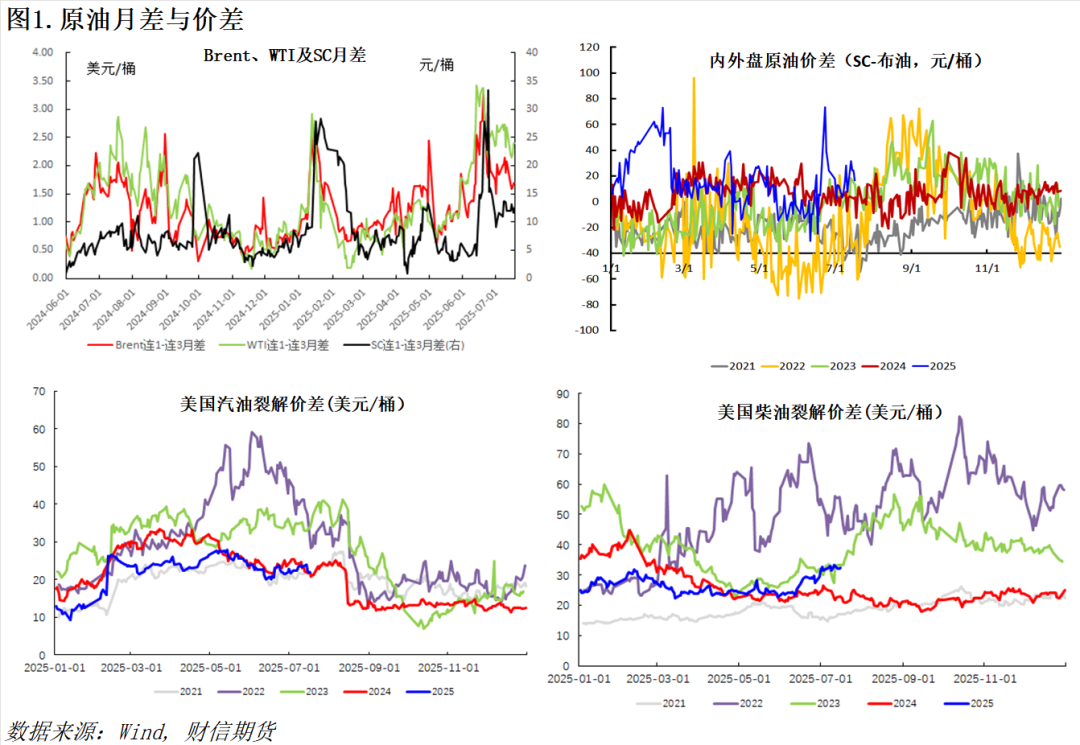

月差及成品油裂差價差

7月初以來,原油基本面及地緣無顯著變化,油價驅動相對有限,布倫特及WTI原油期貨月差維持震盪,SC月差明顯走強,原油現實仍然堅挺。從價差來看,SC-Brent價差再度回升,內盤原油走強明顯。

從成品油利潤來看,海外汽柴油利潤堅挺,尤其海外柴油裂差大幅走高。截至7月17日,美國汽油裂差21.46美元/桶,柴油裂差32.14美元/桶。

國內,截至7月17日,山東地煉汽柴油裂解價差分別904元/噸、704元/噸,分別高於5年同期均值310元/噸、330元/噸。裂解價差在6月底7月初短暫的迅速下跌後,穩定在相對高位,尚未顯著上漲的地煉庫存、持續偏低的貿易商庫存、緩慢上漲的汽油剛需、準備逢低抄底的貿易動態,各地區力度不同的市場檢查,均對價格有所支撐,汽油裂解價差下跌極其緩慢,柴油裂解價差下跌也較慢,遠未觸及5年均值。

國內,本周主營煉油利潤708.38元/噸,按月跌30.6%,,當周山東獨立煉廠加工進口原油周均綜合利潤330.28元/噸,按月下跌9.60%,按年上漲88.17%,整體利潤維持在偏高水平。

02

供給端:OPEC+增產逐步被市場消化

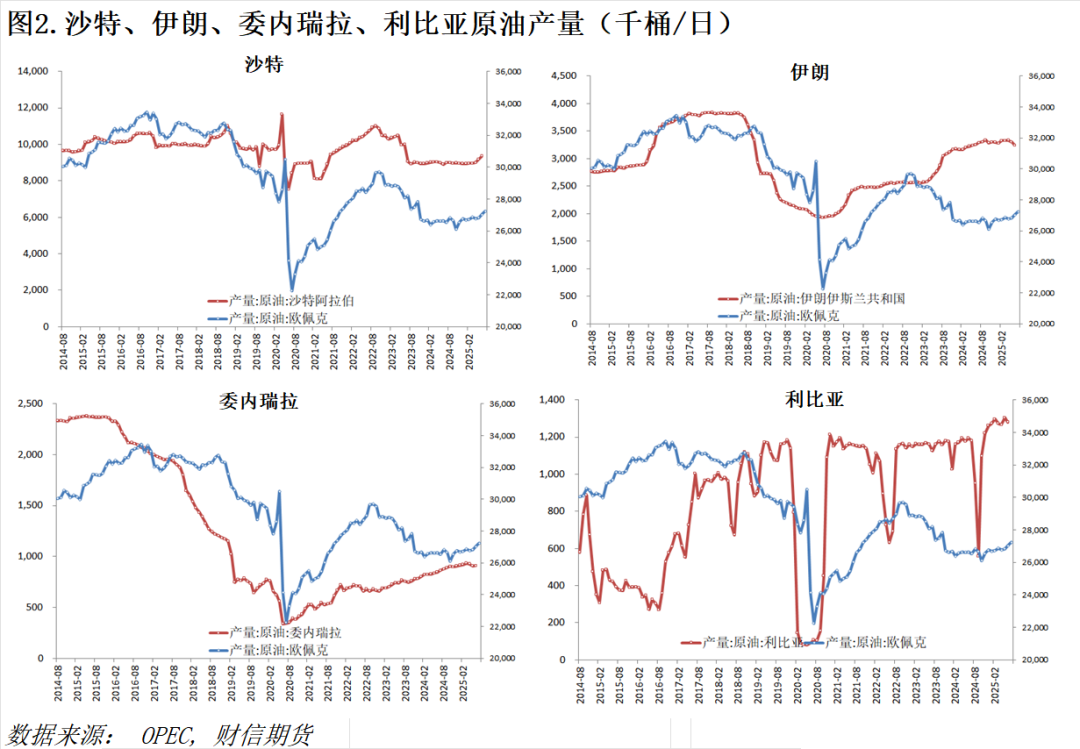

從4月1日開始,歐佩克+逐步「靈活地」恢復220萬桶/日的自願減產,即逐步增產。按照原計劃,220萬桶/日的自願減產將在2025年4月-2026年9月的18個月內逐步恢復,每個月增產量約12.2萬桶/日。4-6月的OPEC+會議上,八個產油國決定在5、6、7、8月份實施41萬桶/日的產量調整,連續四個月增產提速。

據歐佩克代表透露,歐佩克+正討論在下一次月度增產後暫停進一步增產,即8月決定9月的增產規模,在9月完成恢復220萬桶供應的最後階段,月度增產55萬桶。代表們表示,歐佩克+可能會等待一段時間後,再考慮恢復另一層減產的產量,規模約為166萬桶/日。

意味着短期供應端的利空已被逐步計價,我們看到在5-7月增產消息對盤面的影響已經較為有限。受限於剩餘產能不足,實際增產幅度或低於預期,從數據來看,5月份歐佩克原油產量按月增加21.9萬桶/日,低於配額增速。若8月再度增產,預計市場表現或相對平靜。

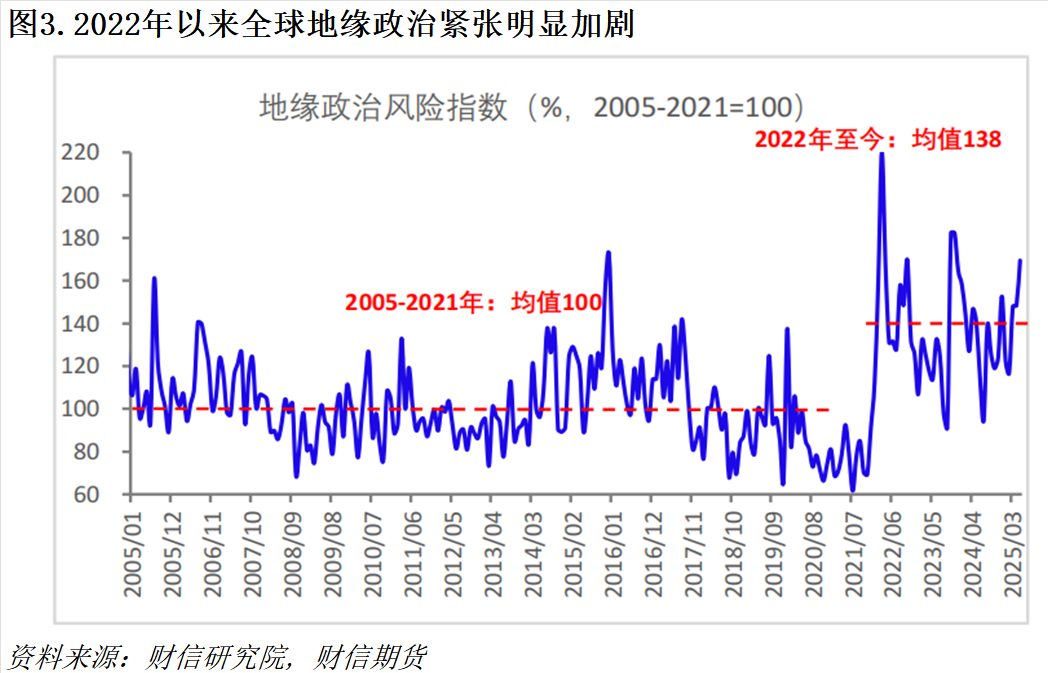

地緣方面,整體驅動情緒性偏多。特朗普表示,如果在50天內無法達成協議,將對俄羅斯徵收100%關稅,亦會對購買俄油的國家實施二級制裁。歐盟成員國18日正式批准對俄羅斯第18輪制裁方案。其中,制裁105艘‘影子艦隊’船隻及其輔助船隻,並限制俄羅斯銀行的孖展渠道,歐盟首次對俄羅斯石油公司在印度的最大煉油廠實施制裁。

中東方面,以色列戰機於15日凌晨自戈蘭高地方向發射多枚導彈,襲擊了大馬士革市中心及西郊的多個軍事目標及政府設施,引發社會關注。地緣不確定環境下,布倫特原油60美元/桶一線仍然具有堅實的底部支撐。

03

需求端:國內外政策預期託底需求

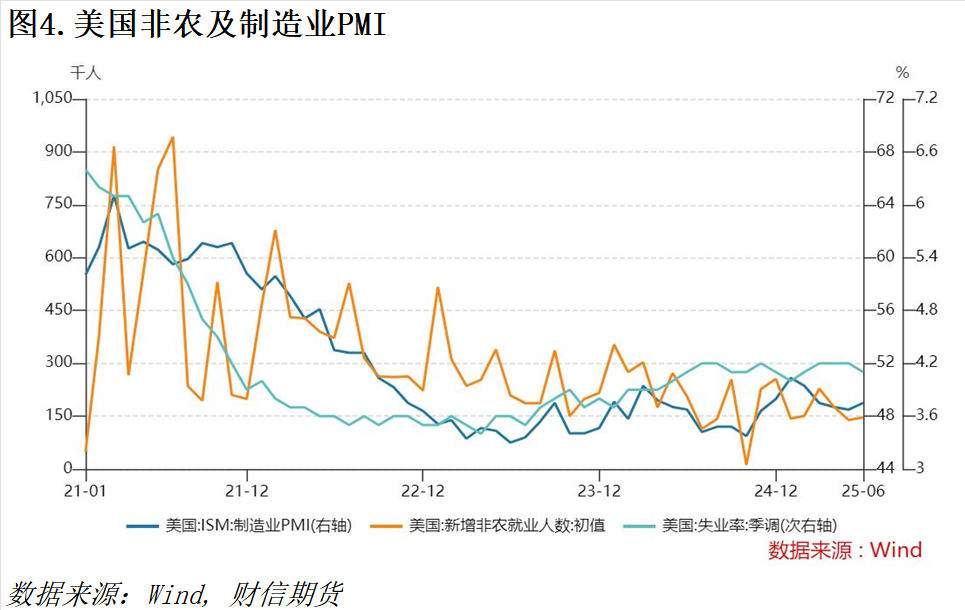

從需求端看,美國經濟數據整體仍然存在韌性。6月新增就業14.7萬,失業率降到4.1%。美國供應管理協會(ISM)公布的數據顯示,6月ISM製造業採購經理人指數(PMI)錄得49,高於預期的48.8,服務業指數上月上漲近1點,至50.8。標普全球公布的6月Markit製造業PMI終值為52.9,好於預期。

在美國經濟韌性仍存無衰退擔憂的背景下,市場對「大美麗法案落地+降息」政策預期轉強的預期升溫。大美麗法案主要內容包括:1、提高債務上限4萬億美元;2、進一步大規模減稅,總額約3.8萬億美元,將2017年減稅法案針對個人稅收減免的條款永久化;3、削減支出,如清潔能源補貼、部分社會福利等。「減稅」和「寬監管」等擴張性政策將在下半年逐步落地,原油及化工品價格將受益於宏觀經濟的回暖。

此外,聯儲邊際放鴿環境下,市場降息預期顯著升溫。特朗普一直批評鮑威爾不降息,在本周傳出特朗普可能解僱聯儲局主席鮑威爾的傳聞,聯儲官員戴利表示今年降息兩次合理,聯儲局理事沃勒對稱關稅帶來的任何通脹都將是暫時的,他傾向於現在降息。政策預期推動消費者信心和市場風險偏好反彈。

國內方面,現實端,內需整體疲軟,地產鏈條弱平,基建受制於項目經濟性約束。但從政策角度,「反內卷」下產能約束提振商品,宏觀情緒反轉,且7-9月國內政策窗口期,年內政策或進一步寬鬆。此外,工信部稱近期將印發鋼鐵、有色、石化、化工、建材等等十大重點行業穩增長工作方案,推動重點行業着力調結構、優供給、淘汰落後產能,或進一步提振商品情緒。

04

基本面:原油內強外弱,成品油柴強汽弱

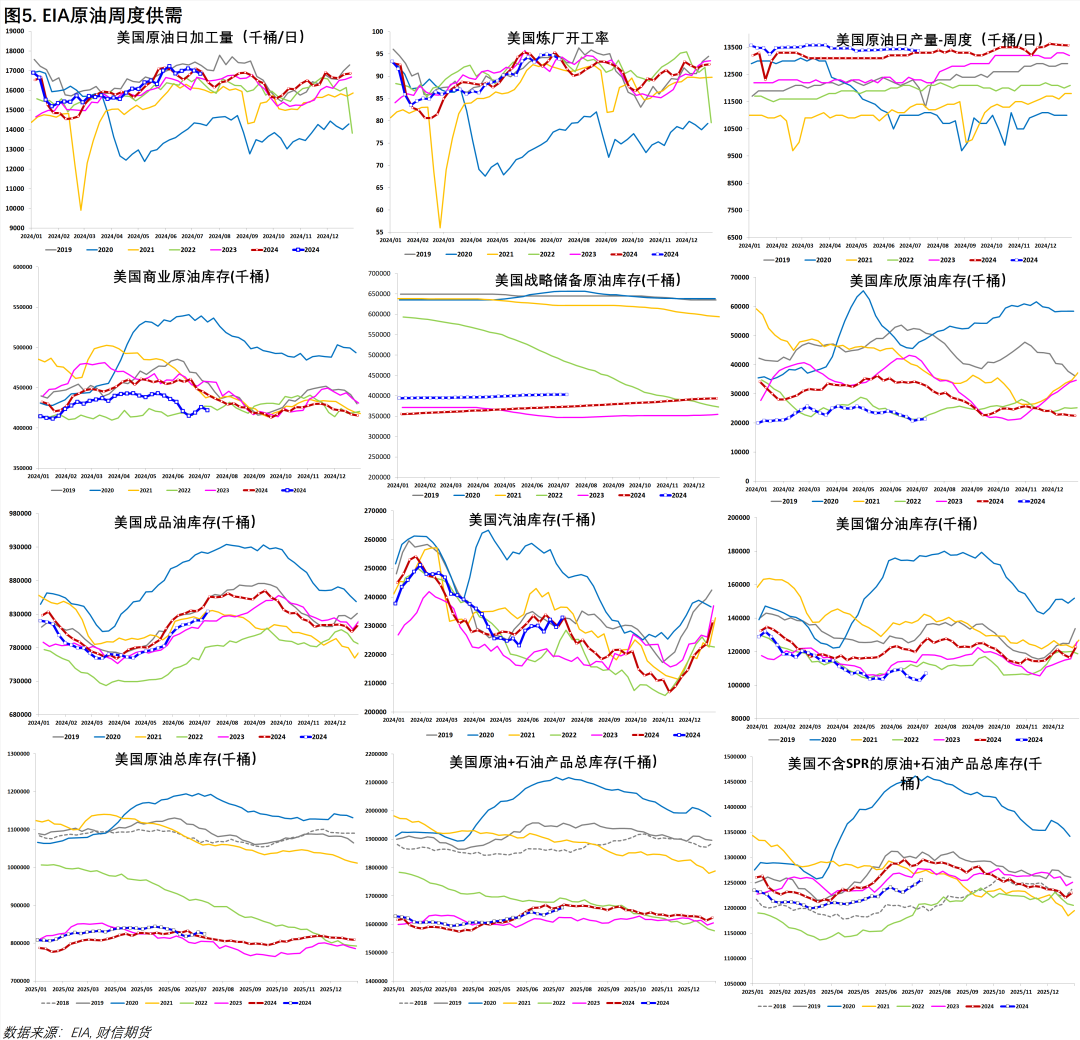

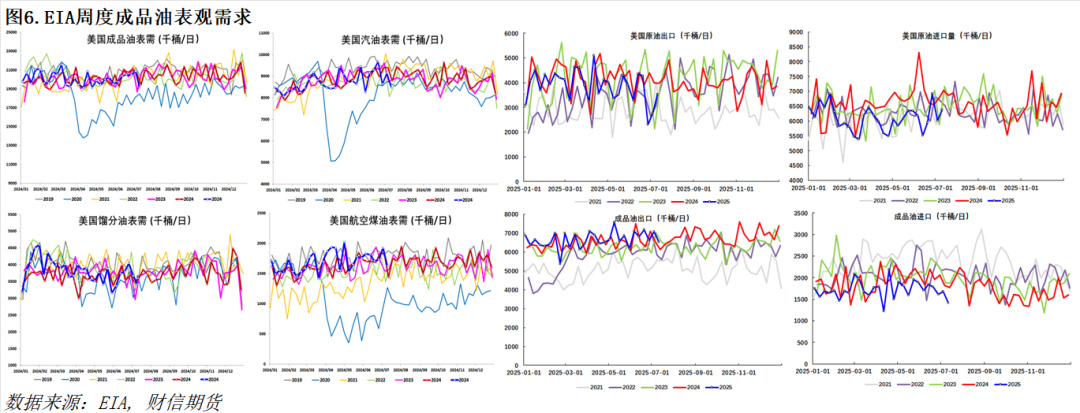

從高頻需求來看,EIA數據顯示,當前美國原油煉廠開工率和原油輸入量均位於歷史較高水平。如上周,美國煉廠原油輸入量1684.9萬桶/日,煉廠開工率93.9%。在季節性下游需求整體依然較高的階段,煉廠整體開工率以及原油輸入量還將維持高位,支撐原油處於低庫存狀態,需要關注後續開工及煉廠投料水平的變化。

而產量端,美國原油產量維持在1337.5萬桶/日,基本持平於往年水平,頁岩油商增加資本開支增加活躍鑽機的意願偏低,年內頁岩油的增產預期較弱,產量存在下降的風險,或帶動美國商業原油庫存在三季度進一步去庫。

在高煉廠開工率下,旺季節點,煉廠開工維持高位並未造成成品油大幅累庫,尤其柴油庫存處於歷年最低水平,裂解維持偏強。上周美國餾分油庫存累庫417.3萬桶,表需按月減少24.5萬桶/日至342.3萬桶日,美國汽油庫存累庫339.9萬桶,美國汽油表需按月下降67萬桶舊至848.9萬桶日。汽油旺季高點逐步過去,柴強汽弱或延續。

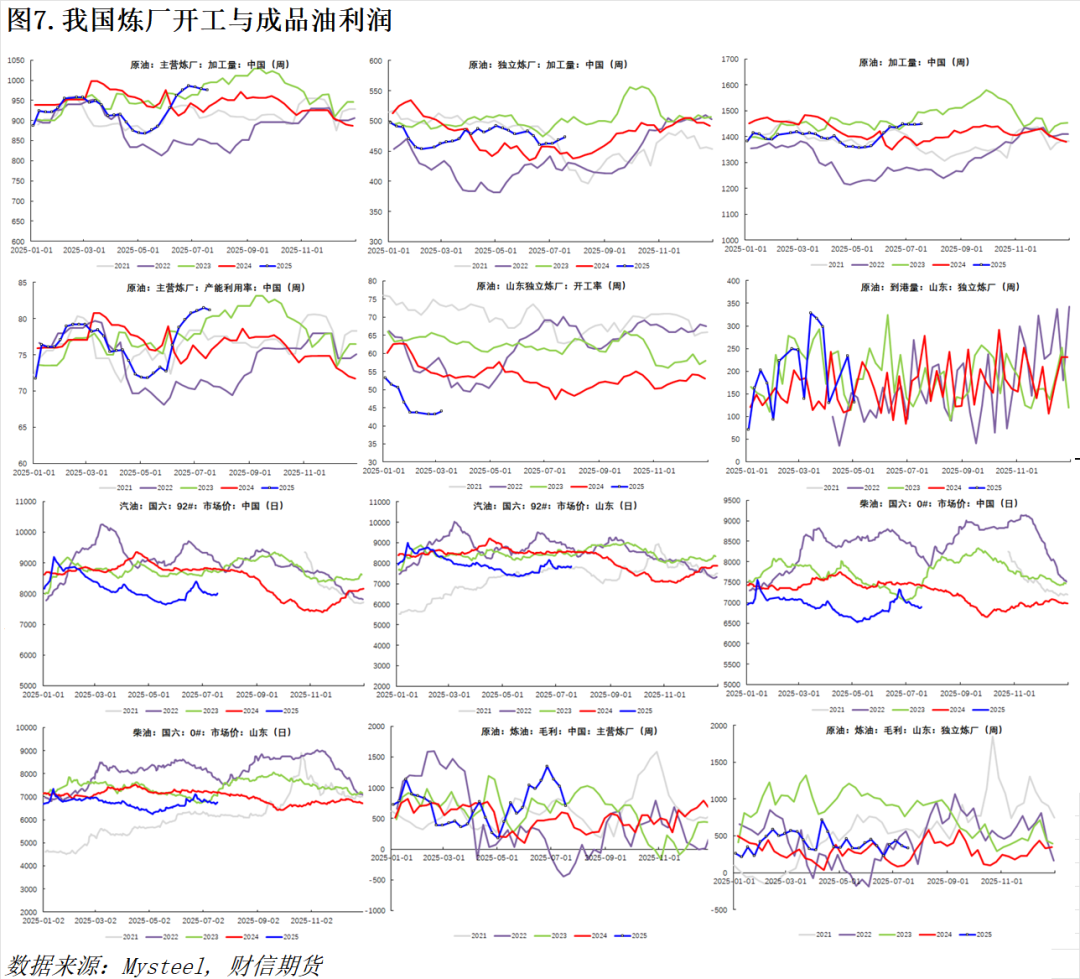

國內,國內原油加工量回升至歷年偏高為水平。主營煉廠常減壓產能利用率81.21%,按月下跌0.26%,按年上漲5.48%,中國成品油獨立煉廠常減壓產能利用率為58.54%,按月上周上漲0.53個百分點。受近期煉廠端利潤有所好轉影響,華北、山東等大區部分煉廠提高生產負荷。山東地煉常減壓周均產能利用率為47.31%,較上周漲1.17個百分點。

需求層面看,7-8月汽柴需求有所分化,夏季為暑期出行高峯,且空調用油增多,汽油需求有增長預期,而柴油由於高溫多雨天氣戶外作業開工率降低,柴油需求相對減弱。消息面對汽油有短期支撐作用,對柴油支撐有限。相對較低的貿易庫存和中國總庫存、汽油消費旺季、貿易商對柴油的抄底計劃是未來數周汽柴油市場持續存在的利好。

綜合來看,當前處於海外汽油消費旺季,整體需求符合季節性特徵。而國內外煉廠開工位於偏高水平,成品油需求預期有所恢復,整體庫存可控,對上游原油消費形成了較明顯支撐。而考慮到後續海外煉廠開工有下降預期,而國內原油加工量回升,整體內外價差或維持偏強,隨着下半年高溫天氣減弱及「金三銀四」工業旺季需求到來,國內成品油方面或跟隨海外市場,展現出柴油相對偏強的局面。

【風險提示】

*期市有風險,投資需謹慎。*在您參考或使用本頁面相關內容和功能之前,請您務必仔細閱讀風險提示和免責條款並審慎決定是否使用。

【免責條款】

*本公司具有中國證監會覈准的期貨交易諮詢業務資格,作者具有中國期貨業協會期貨投資諮詢執業資格或相當的專業勝任能力。

*本報告僅供財信期貨有限公司客戶及員工使用。本公司不會因接收人收到本報告而視其為本公司當然客戶。本報告僅在相關法律許可的情況下發放,並僅為提供信息而發送,概不構成任何廣告。本報告信息來源於公開資料,本公司對該信息的準確性、完整性或可靠性不作任何保證。本公司對已發報告無更新義務,若報告中所含信息發生變化,本公司可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本報告中所指投資及服務可能不適合個別客戶,不構成客戶私人諮詢建議。任何情況下,本報告中的信息或所表述的意見均不構成對任何人的投資建議。在任何情況下,本公司及本公司員工或者關聯機構不承諾投資者一定獲利,不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。投資者務必注意,其據此作出的任何投資決策與本公司及本公司員工或者關聯機構無關。市場有風險,投資需謹慎。投資者不應將本報告作為投資決策的惟一參考因素,亦不應認為本報告可以取代自己的判斷。在決月供資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。本報告版權僅為本公司所有,未經書面許可,任何機構和個人(包括本公司客戶及員工)不得以任何形式複製、發表、引用或傳播。本報告由財信期貨研發服務中心對許可範圍內人員統一發送,任何人不得在公衆媒體或其它渠道對外公開發布。任何機構和個人(包括本公司內部客戶及員工)對外散發本報告的,則該機構和個人獨自為此發送行為負責,本公司保留對該機構和個人追究相應法律責任的權利。

財信期貨研究