對加盟商下手真狠,現在所有人都在看着,滬上阿姨還能撐多久?

據藍鯨新聞,滬上阿姨近期提高對加盟商的收費標準,要求如果進貨金額不到月流水的35%,物流費就要翻倍。

加盟商已經不是第一次被其當成「水魚」。

去年底南都就報道,該加盟商的三家門店被滬上阿姨關閉,起因是加盟商不按規定,私自採購原材料並拒交罰款。

但加盟商也喊冤,因為阿姨賣給加盟商的物料單價,幾乎是外面的兩倍,生意不好,加盟商只能鋌而走險。

被關閉門店後,這位加盟商「貼心」地掛了個風險提示橫幅,控訴滬上阿姨的行為。

跟加盟商一樣「繃不住」的,還有二級市場股價。

滬上阿姨5月8日掛牌港交所,首日衝高近200港元,喜提一批「山頂資本」後快速跳水大跌40%,至今仍在低位震盪。

對加盟商和股東雙雙「下狠手」,滬上阿姨另有隱情。

不要低估對加盟商下狠手的影響。

一方面,滬上阿姨的加盟店佔比高達99%,是撐起這條大船的「水」,光從數量佔比已經能體會到其重要性。

另一方面,從商業模式來說,在單門店的模型(投資回報周期、利潤貢獻、位置等因素)跑通,可實現穩定盈利之後,加盟模式的成長速度,就是取決於加盟商擴張的速度。

而加盟商的擴張速度,會決定兩個事情——

一是決定品牌的業績增長,業績與盈利影響二級市場股價,影響股東和創始人的財富。

二是決定品牌能不能活下來。

開茶飲店如逆水行舟,不進則退。如今茶飲店品牌多,擴張快,而且產品同質化嚴重,當其他品牌開更多店,搶佔更多消費者的時候,你不跟隨擴張,那市場就會被分食,品牌甚至可能消亡。

所以,加盟商的重要性,不言而喻。

那麼,為什麼滬上阿姨要冒着如此大的風險,對加盟商下狠手呢?本質上是供應鏈控制力不足所致。

目前,茶飲品牌的供應鏈有兩種組建方式:

一種是自建型,例如蜜雪冰城,核心食材100%自產,古茗有一條數量超過300台車的運輸車隊。

另一種整合型,跟自建相反,絕大部分外包給第三方,原材料靠採購而非自產,物流靠第三方,品牌沒有將太多資源投入到供應鏈中,可能會出現「空心化」。

客觀評價,自建型和整合型各有優劣,自建型的優勢階段在擴張晚期,而整合型優勢階段在擴張早期。

自產自建,意味着在早期擴張時,需要投入大量資源來搞基礎建設,搞果園、搞車隊,留給品牌擴張的資源就會少一些,所以自建模式早期擴張速度會慢一點。但因為供應鏈自主可控,所以在擴張後期能更好控制成本,價格戰的騰挪空間也更大。

整合模式則相反,由於不需要將資源投入到基建中,所以在行業初期,有更多資源可以用於品牌擴張和宣傳,能跑得更快。

但是,當行業發展進入中後期,由於供應鏈並不完全自主,成本控制力略遜一籌,打價格戰更容易喫虧。

如今茶飲店大打價格戰,今年外賣大戰更是火上澆油,戰況白熱化,滬上阿姨供應鏈的短板,便顯現出來。

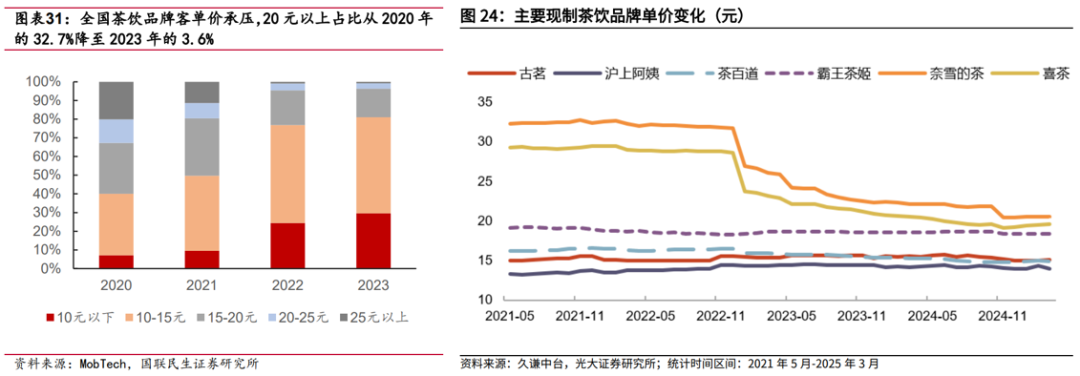

數據顯示,20元以上的茶飲從32%降低到3.6%,產品價格降低,每個訂單可以賺到的利潤少了,盈利被壓縮。

這時候,茶飲品牌的成本控制能力就等於利潤空間,直接決定了這場價格戰能扛到什麼時候。

跟供應鏈自建型的品牌相比,整合型的品牌,對原材料成本的控制力有所欠缺,意味着在價格戰中,盈利能力會被壓縮的更嚴重。

這也是蜜雪、古茗、滬上阿姨在二級市場表現截然不同的原因之一。

更特別的是,滬上阿姨佈局在低線城市,這些地方道路基建質量參差不齊,而且門店密度偏低。

數據顯示,滬上阿姨在三四線的門店密度不到5,意思是每100萬人只有不到5家滬上阿姨。

門店密度低,店與店之間的距離比較遠,再加上低線城市基建質量參差,意味着又遠又顛簸的道路,可能把快遞小哥的頭都震下來,才能把貨送到加盟商手上,影響物流的效率,提高成本。

所以能看到,滬上阿姨處在兩面受敵的狀態——

前端產品銷售上,受到各大品牌的價格戰進攻,盈利被壓縮,前有埋伏。後端供應鏈服務上,成本控制力偏弱,物流效率受影響,後有追兵。

與此同時,滬上阿姨早前正在籌備上市,如果上市前報表太難看,不僅可能融不到多少錢,上市後的表現也可能受影響。

為保住公司利潤,只能苦一苦加盟商了。

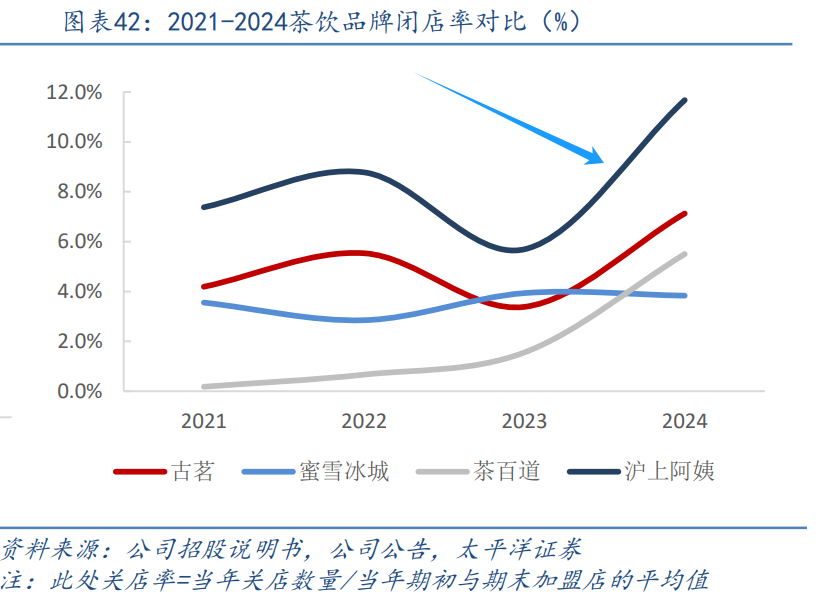

可加盟商也不傻,以牙還牙,不僅出現前文提及的拉橫幅事件,滬上阿姨的閉店率也大幅高於其他品牌,並在去年衝上兩位數,加盟商們用腳投票。

當然,滬上阿姨也是在積極尋找解決方案。這次IPO募資用途中,也有20%的資金用於加強供應鏈建設。

但價格戰步步緊逼,後面的橋已經慢慢斷裂,現在纔來修補前面的路,來得及嗎?

這場茶飲行業的生死時速,滬上阿姨出線的難度很大。