金吾財訊 | 騰訊(00700)將於8月13日公布第二季度業績,結合多家機構預測來看,儘管公司整體營收仍有望保持雙位數增長,但增速有所放緩,盈利增長低於預期的壓力較為顯著。

上年同期《地下城與勇士》手遊形成的高基數效應仍在延續,加之季節性影響,國內收入或有所受壓,但《王者榮耀》《和平精英》等長青產品表現堅挺,疊加次新遊的優異表現仍能貢獻穩健的基本盤。

值得注意的是,機構預計廣告業務表現或相對亮眼,指AI對騰訊各業務賦能已經體現。

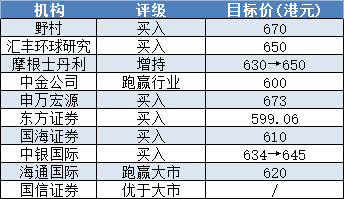

(機構對騰訊最新評級與目標價;整理:金吾財訊)

詳細來看,滙豐環球研究預期騰訊次季收入及經調整經營溢利將按年增長分別11%及19%。其中,國內及國際遊戲收入按年分別增長16%及15%,市場推廣服務收入按年增18%,以及預計金融科技及企業服務(FBS)收入按年增長6%。該行看好騰訊長青遊戲良好的持續表現。去年《地下城與勇士》手遊的強勁表現或導致國內遊戲的增長由今年第二季起逐步放緩。儘管如此,《三角洲行動》的亮眼表現可望緩衝增長,而其傳統遊戲的持續強勁貢獻也有望帶動增長。該行對公司今年全年18%的廣告增長率有信心,且預計電商及外賣市場的激烈競爭對騰訊的廣告增長影響輕微。

野村預計騰訊季度營收按年增10%至1770億元(人民幣,下同),略低於彭博最新預測的1790億元人民幣。與前幾季不同,野村預期其經調整經營利潤按年增12%至656億元,略低於預期的增15%。野村指,自去年第四季度以來,AI資本支出增加導致運營支出預測上升。預期騰訊次季度綜合管理費用(G&A)和研發費用按年增18%,高於市場預期的16%。儘管如此,野村仍認為,受毛利率持續改善,料按年增1.9個百分點的驅動,該公司次季經調整經營利潤率能夠維持其擴張勢頭,按年增70個點子至37%。

摩根士丹利重申騰訊為首選股,反映其穩固收入與盈利增長,以及對持續競爭風險的有限曝露,同時重申「增持」評級。大摩指去受益於遊戲和廣告業務的穩固增長,金融與企業服務(FBS)略有回升,預計騰訊今年次季的營收和盈利增長穩健,其收入和非國際財務報告準則(non-IFRS)計營業利潤料分別增長11%和14%。因人工智能投資增加,營業利潤槓桿效應將有所收窄,但利潤率仍有望持續擴大。

中銀國際預計騰訊次季的收入和毛利按年分別上升12%及17%,分別高於市場預期1%和2%。該行又預期集團線上遊戲收入按年增長18%,當中國內及海外遊戲收入分別增長19%和17%,而線上廣告收入則升19%。該行預計,隨着人工智能投資加速,經調整經營溢利將按年增長15%。該行認為,隨著騰訊於人工智能的投資和整合應用,公司將持續在各主要業務創造可持續的商業化和效率提升。

海通國際預計騰訊控股次季業績將大致符合市場預期,維持次季收入按年增長11%至1790億元人民幣的預測,與市場普遍預期相若; 非國際財務報告準則營業利潤預測維持為670億元人民幣,即按年增長15%,略低於市場預期。該行指,受季節性因素影響,第二季遊戲業務增長預期放緩,《王者榮耀》、《和平精英》等旗艦遊戲流水或錄跌幅,但新遊戲《三角洲行動》及《DNF手遊》預期可抵銷部分影響,海外遊戲則相信表現穩健。該行微調騰訊次季及全年遊戲收入預測至560億及2300億元人民幣,即按年增長16%及17%。另外,該行預計騰訊次季及全年廣告收入預測維持為350億及1,440億元人民幣,料按年升18%及19%; 輕微下調FBS業務第二季及全年收入預測至530億及2230億元人民幣,料按年升6%及5%。海通國際目前對騰訊第二季及全年非國際財務報告準則營業利潤預測為670億及2710億元人民幣,按年增幅料達15%及14%。

中金預計騰訊全年仍將呈現利潤增速超過收入增速的情況,預計2025年第二季度經調整營業利潤按年增長14%,經調整淨利潤按年增長11%。認為預計騰訊第二季度遊戲業務按年增速依然健康。國內遊戲方面,該行認為騰訊2025年第二季度國內遊戲收入相比第一季度按年增速或有所放緩;但從增速絕對值來看,預計2025年第二季度國內遊戲收入按年增長16%,依然健康。海外遊戲方面,預計2025年第二季度收入仍可繼續受益,按年增長16%。中金預計2025年第二季度廣告收入按年增長17%,金融與企業服務收入按年增長5%。AI投入與高質量增長同行。

國海證券預計公司次季實現營業收入 1796億元,按年增長11%,經調整歸母淨利潤630 億元,按年增長 10%;NON-IFRS 經營利潤率 37%。遊戲業務方面,預計次季營收增長16%,其中國內/海外分別增長 16%/17%,國內長青遊戲表現穩健,《三角洲行動》雙端流水持續攀升,海外射擊手遊流水強勁,Supercell 前期遞延收入持續確認。

申萬宏源預計騰訊次季實現營業收入1783億元,按年增長11%;調整後歸母淨利潤602億元,按年增長5%。預計騰訊25Q2網絡遊戲收入按年增長14%,其中國內海外均實現雙位數增長。《DNFM》《三角洲行動》仍在貢獻增量,其中《三角洲行動》帶動「搜打撤」進一步破圈,4月DAU超1200萬(全行業近3年新遊平均DAU的最高水平)。另外,預計騰訊廣告收入按年增長17%。視頻號和搜一搜驅動,AI賦能廣告平台和微信生態的效果繼續體現。該機構認為視頻號廣告收入仍將保持較快增長(加載率、填充率、時長增長共同作用);此外搜一搜廣告起量,商業化程度仍然較低,有望成為視頻號之後廣告新的增長驅動。

東方證券預計騰訊次季營收1819億元,按年增長12.9%,經調整歸母淨利潤為659億,按年增長15%,均維持前值。該行預計次季遊戲收入577.5億元,按年增長19%,去年Q2為《王者榮耀》與《和平精英》開啓趨勢轉暖的時點,基數較高,但今年Q2該機構預期頭部常青樹產品在高基數背景下仍能維持按年增長。另外,該機構預計營銷收入增速跑贏市場,預期收入達到352億元,按年增長17.7%。

國信證券預計次季公司實現營收1801億元,按年增長12%。經調整歸母淨利潤645億元,按年增長13%;Non-IFRS下歸母淨利潤率35.8%。該機構預計遊戲網絡遊戲業務收入為560億元,按年增長15%。預計國內遊戲收入按年增長16%。老遊戲基本盤穩固增長,次新遊戲逐步長青;海外延續較好增長,預計按年增長14%。廣告方面,預計收入為352億元,按年增長18%。騰訊運用AI提升用戶畫像精準度,並加強用戶匹配。廣告技術提升(AI、CPU轉GPU等)也繼續驅動騰訊廣告增長。