美國國債的外國買家基礎持續縮小,使市場更加依賴範圍越來越狹窄、並且主要是來自歐洲的私人投資者羣體。

儘管美國今年尚未出現外資對國債需求的顯著下滑,但海外持有者的廣度仍在不斷減弱。「去美元化」——這是一個在外匯儲備管理者和投資機構中出現的話題,這些機構通常行動緩慢——其實是一個用詞不當的說法,因為幾乎沒有人會真正考慮要完全撤出美國資產。但今年的事態發展已經促使許多外國投資者考慮減少對美國的敞口。他們原本在美投資的規模已經膨脹到不夠謹慎的水平,縮減敞口的影響將需要一段時間纔在數據中逐步顯現。

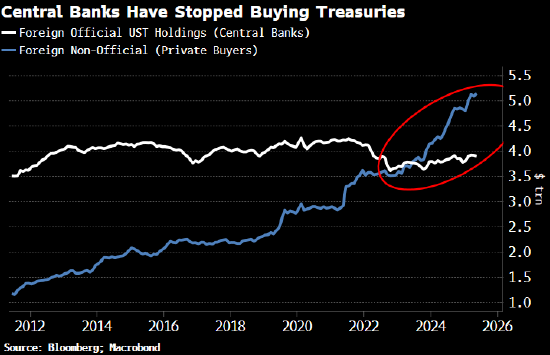

根據財政部最新發布的國際資本流動數據,5月分外國人淨買入了3190億美元長期證券,主要是股票和美國國債。然而,官方買盤,主要是來自各國央行的買盤,自全球金融危機後就已開始減少,並在2022年左右美國凍結俄羅斯資產後進一步下降。

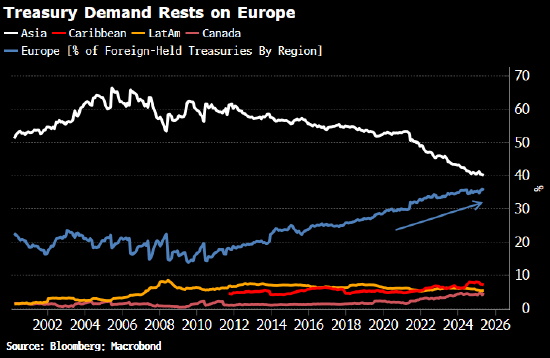

因此,現在真正還在購買美國國債的,是那些對收益敏感的私人買家。但這種同質化還不止於此。在私人持有者中,只有來自歐洲的投資者還在繼續增持美國政府債券。雖然亞洲和歐洲共同構成了對美債需求的主要來源,但實際上正發生着一種從亞洲向歐洲的證券淨轉移,其他地區的需求雖保持穩定但規模較小。按照當前的趨勢,用不了多久,歐洲就將成為美國國債的最大單一外國持有者。

減少其與世界其他地區的貿易失衡,從而降低對外資的依賴,似乎是美國政府廣泛目標的一部分。目前,歐洲是美國財政赤字最重要的資金提供者。在總統特朗普對歐盟採取強硬立場、威脅徵收30%關稅的背景下,這是否是一個被納入考量的因素,以及歐洲是否會將此作為籌碼,我們很快就會看到答案。

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:劉明亮