智通財經APP獲悉,瑞銀在最新的報告中回顧了中國主要汽車製造商的銷量和產品組合,預覽了第二季度利潤,並將其與買方預期進行了比較。儘管投資者擔憂第二季度定價環境按月惡化,但瑞銀認為企業盈利應該能夠保持穩定。新勢力電動汽車製造商理想汽車、蔚來汽車和小鵬汽車在費用管控方面應相對嚴格,而傳統車企比亞迪(01211)、長城汽車(02333)和吉利汽車(00175)正抓住出口和高端化機遇。瑞銀預計大多數公司第二季度的盈利將符合或略高於買方預期。

新勢力電動汽車企業的成本管控

三家新勢力電動汽車製造商實現了銷量按月增長和產品組合的適度改善,瑞銀預計理想汽車(02015)的利潤將按月增長,小鵬汽車(09868)的虧損將收窄。與 Visible Alpha(VA)的共識相比,瑞銀認為這三家公司在成本管控方面更為嚴格。

蔚來汽車和小鵬汽車的目標是在第四季度實現淨利潤盈虧平衡,因此瑞銀預計隨着費用管控到位,毛利率將按月改善。

瑞銀認為,對於理想汽車而言,計算能力租賃成本的下降將有助於研發成本的控制。瑞銀認為這三家公司的新車型(理想 i8、蔚來 Onvo L90 和小鵬 G7)的銷量比盈利更為重要,但總體而言,瑞銀相信這三家公司第二季度的盈利都將符合或略好於買方預期。

傳統車企的盈利韌性

雖然關於這三家傳統車企賣方季度預測的高質量數據不多,但瑞銀認為投資者對第二季度的價格競爭存在擔憂,總體預期較為溫和。

對於比亞迪,瑞銀認為其創歷史新高的出口量(佔第二季度銷量的 21%)將有助於其實現每輛車 8800 元的淨利潤。

長城汽車通過魏牌和坦克品牌的高端化努力,這兩個品牌的銷量佔比達到 26%,這將有助於其盈利按月回升。

吉利複雜的公司結構使得盈利預測難度較大,但瑞銀預計其盈利將接近第一季度水平。瑞銀預計這三家公司的業績與買方預期相比不會有太大驚喜。

股票影響

自 5 月底以來,由於投資者擔憂價格競爭,同時反不正當競爭行動的跡象不斷增多,投資者情緒有所降溫,相比上一季度,瑞銀對該行業的看法略微偏向積極。瑞銀期待理想汽車(買入評級)i8 在 7 月底的首次亮相,並看好比亞迪(買入評級)的海外業績和長城汽車(買入評級)的高端化努力。瑞銀擔心小鵬汽車(中性評級)的新車型 G7 在激烈競爭中的表現。

在主要汽車製造商公布第二季度銷量和產品組合後,瑞銀對三家新勢力電動汽車製造商理想汽車、蔚來汽車、小鵬汽車以及三家傳統非國有汽車製造商比亞迪、長城汽車和吉利汽車的第二季度盈利進行了預覽。

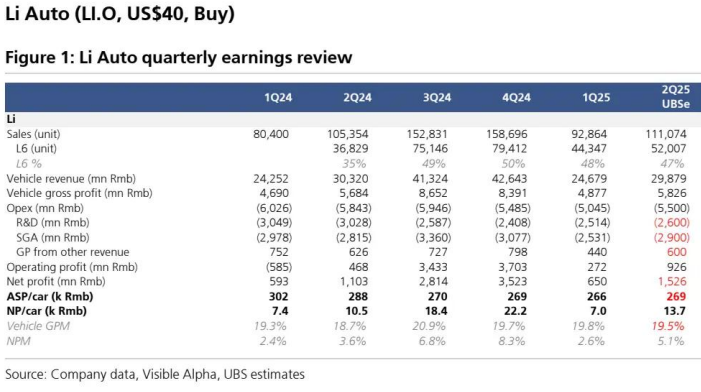

理想汽車(LI.US,40 美元,買入)

收入:理想汽車第二季度交付 11.1 萬輛,其中 L6 為 5.2 萬輛,佔銷量的 47%。銷量按月增長 20%,按年增長 5%,儘管產品組合按年下降可能導致收入按年基本持平。由於 Visible Alpha 的共識尚未反映第二季度銷量下調約 10% 的情況,瑞銀對第二季度收入的預測比共識低 11%。

毛利率:瑞銀假設第二季度毛利率為 19.5%,比第一季度低約 30 個點子,主要是由於第二季度的定價壓力比第一季度更大。L6 對銷量的貢獻與第一季度相似,而 Mega 由於僅在 6 月有一個月的貢獻,對第二季度的貢獻不大,產品組合僅比第一季度略有改善。瑞銀仍假設通過一些成本優化來抵消定價壓力,並預計汽車毛利率將比 Visible Alpha 的共識高 30 個點子。

費用:瑞銀假設第二季度研發費用為 26 億元,比第一季度高 1 億元。瑞銀假設第二季度銷售及管理費用為 29 億元,按月增長 15%,按年增長 3%,但佔收入的比例略低於第一季度。這使得瑞銀預測營業費用為 55 億元,比 Visible Alpha 的共識更為嚴格。

與 Visible Alpha 共識相比:瑞銀的營業利潤預測為 9.26 億元,比 Visible Alpha 的共識低 14%,主要是由於瑞銀反映了銷量目標的下調,但部分被生產和運營成本控制所抵消。理想汽車資產負債表上約有 1000 億元的淨現金,瑞銀預計利息收入為 6 億元。這將使淨利潤達到 15.26 億元,比 Visible Alpha 的共識高 10%。

與買方預期相比:瑞銀認為買方已經意識到第二季度銷量目標的下調,因此其預期低於賣方共識(如 Visible Alpha 所反映的)。總體而言,瑞銀預計理想汽車的盈利將符合或略高於買方預期。

小鵬汽車(XPEV.US,18.0 美元,中性)

收入:小鵬汽車二季度交付 10.3 萬輛,其中 Mona M03 交付 3.9 萬輛,佔銷量的 38%。銷量按月增長 10%,受益於低基數按年增幅約 200%;不過產品組合按年下滑或使收入按年增幅收窄至約 150%。儘管 Visible Alpha 共識尚未反映公司將二季度銷量預期下調約 3% 的情況,但瑞銀對二季度收入的預測與市場共識相近。毛利率:預計二季度汽車毛利率為 12.0%,按月一季度提升約 150 個點子,主要得益於產品組合按月改善。Mona M03 銷量佔比低於一季度,且出口量按月增長 45%,這將增厚利潤。因此,預計汽車毛利率為正,較 Visible Alpha 共識高 60 個點子。參考歷史趨勢,假設服務毛利為 10 億元,略高於 Visible Alpha 共識的 9.4 億元。費用:預計二季度研發費用為 20 億元,按月基本持平,按年增長 36%。銷售及管理費用預計為 20 億元,按月增長 3%,按年增長 27%;瑞銀對 40 億元運營費用的預測與 Visible Alpha 共識相近。與 Visible Alpha 共識對比:對營業利潤 - 4.57 億元的預測,較 Visible Alpha 共識高 7 億元,主要因為瑞銀對汽車毛利率的預期更高,同時上調了服務毛利假設。假設利息及其他收益為 1.5 億元,這將使淨虧損降至 3 億元,低於 Visible Alpha 共識的 10 億元。與買方預期對比:瑞銀認為買方已意識到小鵬汽車二季度產品組合的改善,因此其對盈利的預期高於 Visible Alpha 所反映的賣方共識。預計小鵬汽車的盈利將適度超出買方預期。