來源:鈦媒體

近期,安徽海馬雲科技股份有限公司(下稱「海馬雲」)提交了招股說明書,擬港股IPO上市。

筆者注意到,海馬雲港股IPO申報獲港交所受理,但上市前夕出現股東集中轉讓股權的情況,2025年5月,領航光一、優刻得、星路鼎泰、上海巨人、田僕資產、國泰嘉澤均將其持有的海馬雲股權轉讓給安徽安華,摺合每股35.66元-36元之間;而此前2025年4月,寧波悅然向浙江聖越轉讓股份,每股21.36元,與5月轉讓價差距約 40%。這一價格與2025年5月股權轉讓的最低價格35.66元相比,差距約40%。短短一個月內,同一公司股權價格出現如此顯著的差異,且兩次轉讓均集中在IPO申報前夕,這一現象顯然違背了股權定價的常規邏輯。

更為值得關注的是,在海馬雲成立不久之後的2015年,當時,上海巨人作為轉讓方,將其持有海馬雲的股權分別轉讓給了北海艾歆、廣州愛菁、北海知行,轉讓價格均為1元/註冊資本,而僅僅一個月後,北海艾歆與廣州愛菁便將所持有的海馬雲部分股權轉回給上海巨人,轉讓價格卻飆升至28.8元/註冊資本,兩次股權轉讓的價格相差高達28倍。這種「低買高賣」的閉環操作,時間間隔極短、價差懸殊,且交易對手完全一致,可謂是「左手進右手出」的閃電式套利,其背後的交易邏輯、定價依據及是否存在特殊協議,都缺乏合理的商業解釋,也讓這一系列股權變更的公允性與合規性令人生疑。

業績方面,儘管海馬雲的營業收入持續增長,但是公司卻持續深陷虧損泥潭,三年合計虧損了64908萬元。特別需要強調的是,自2013年底成立以來,海馬雲在長達10年的發展歷程中,不僅從未實現過盈利,累計虧損金額更是超過13億元,虧損已然成為其經營的「常態」。對於一家成立超過10年的企業而言,何時能迎來盈利拐點,如何通過業務結構優化、成本精細化管控或商業模式創新來扭轉長期虧損的態勢,已成為其發展歷程中最核心、最緊迫的命題。

股權轉讓疑雲

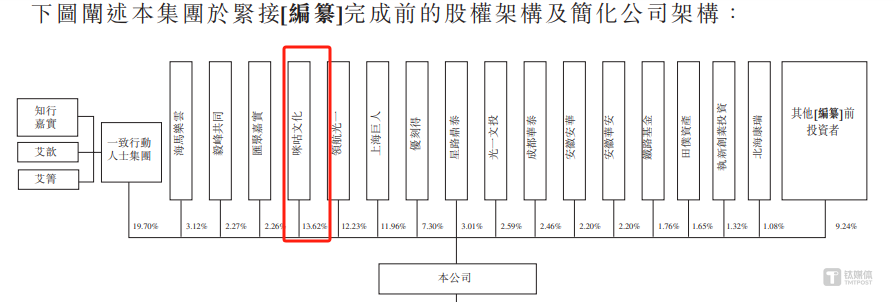

海馬雲的前身為北京海譽動想科技有限公司,於2013年底成立,由張雯菁全資持有,截至招股說明書籤署日,知行嘉實、艾歆及艾箐等一致行動人士集團合計持有海馬雲19.7%的股權,而海馬樂雲、毅峯共同及匯聚嘉實合計持有海馬雲7.65%股權。值得注意的是,黨勁峯身為知行嘉實、海馬樂雲、毅峯共同及匯聚嘉實的普通合夥人,且相關主體間存在一致行動人士協議。基於此,黨勁峯、上述一致行動集團、海馬樂雲、毅峯共同及匯聚嘉實構成了海馬雲的單一最大股東羣體,截至招股說明書籤署日,該股東羣體合計持有約27.35%的股份,為公司的最大股東。

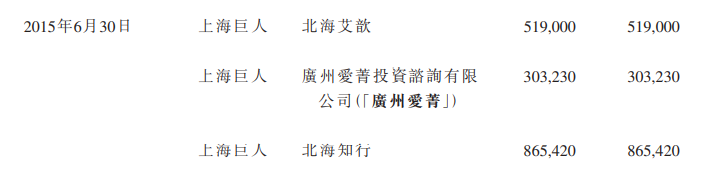

筆者注意到,在海馬雲的歷史前沿中,有兩次股權變更事件頗令人費解。2015年,海馬雲發生了一系列圍繞上海巨人的股權轉讓,其中的價格與交易方向變動尤為蹊蹺。具體來看,2015年6月30日,上海巨人作為轉讓人,將其持有海馬雲的股權分別轉讓給了北海艾歆、廣州愛菁、北海知行,轉讓價格均為1元/註冊資本。

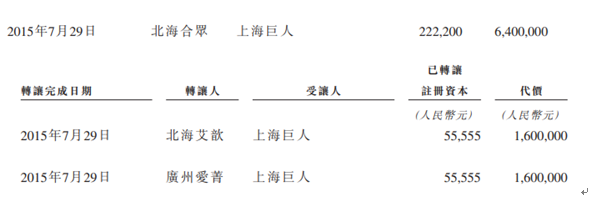

然而,2015年7月29日,北海合衆、北海艾歆、廣州愛菁又以28.8元/註冊資本的價格將海馬雲的股權轉讓給上海巨人。短短一個月內,海馬雲每註冊資本的價格暴漲28倍,這一價格波動幅度在正常商業交易中極為罕見。

尤其值得注意的是北海艾歆與廣州愛菁,兩者於2015年6月剛以1元/註冊資本的價格從上海巨人手中收購股權,僅一個月後,便以28.8元/註冊資本的價格向同一交易對手轉回部分股權。這種「低買高賣」的閉環操作,時間間隔極短、價差懸殊,且交易對手完全一致,可謂是「左手進右手出」的閃電式套利,其背後的交易邏輯、定價依據及是否存在特殊協議,都缺乏合理的商業解釋,也讓這一系列股權變更的公允性與合規性令人生疑。

另外,海馬雲提交的港股IPO申報稿於2025年7月獲港交所受理,然而就在上市前夕,公司出現了大量股東突擊轉讓股權的現象。2025年5月,領航光一、優刻得、星路鼎泰、上海巨人、田僕資產、國泰嘉澤均將其持有的海馬雲股權轉讓給安徽安華,摺合每股35.66元-36元之間。這就不禁令人疑惑,這一集中轉讓行為不禁引發疑問,在公司即將登陸資本市場的關鍵節點,為何如此多股東選擇「離場」?是對公司未來估值預期不高,還是另有隱情?

更為令人費解的是,在上述股權轉讓之前,2025年4月,寧波悅然以860萬元的代價向浙江聖越轉讓40.26萬股股份,摺合每股21.36元。這一價格與2025年5月股權轉讓的最低價格35.66元相比,差距約40%。短短一個月內,同一公司股權價格出現如此顯着的差異,且轉讓時間均集中在IPO申報前夕,進一步加劇了市場對其定價公允性的質疑。

尚未擺脫虧損

海馬雲是一家雲遊戲實時雲渲染服務GPUaaS提供商,公司為遊戲、泛娛樂、數字文旅、數字教育等行業的客戶提供實時雲渲染服務和相關解決方案,其中截至2024年末,海馬雲的平台承載超過2.8萬款遊戲。

2022年-2024年(下稱「報告期」),海馬雲的營業收入呈現高速增長態勢,分別為29029萬元、33655.2萬元、51953.2萬元,年均複合增長為33.78%。依託營收的良好表現,根據灼識諮詢的資料,按2024年的收入計算,海馬雲在中國雲遊戲場景實時雲渲染服務提供商中排名第一,市場份額為17.9%。

不過,海馬雲的業績增長高度依賴前五大客戶。報告期內,海馬雲向前五大客戶產生的銷售收入分別為2.36億元、2.43億元、3.78億元,佔當期營業收入的81.2%、72.3%及72.7%,客戶集中程度始終處於高位。

對此,海馬雲表示,公司無法保證現有主要客戶將會繼續按照歷史水平向我們下訂單,也無法保證公司能夠從其他客戶獲得同等水平的業務,以抵銷失去一個或多個這些主要客戶造成的任何收入損失。如果公司因任何原因失去客戶,特別是任何主要客戶,公司的業務、財務狀況和經營業績可能會受到重大不利影響。

需要進一步指出的是,在前五大客戶名單中,第一大客戶的身份尤為特殊。報告期內,海馬雲向咪咕文化產生的銷售收入分別為12345.7萬元、15629.8萬元、18540.7萬元,分別佔當期營業收入的42.5%、46.4%、35.7%,咪咕文化始終穩居第一大客戶之位。

更為關鍵的是,咪咕文化不僅是核心客戶,還與海馬雲存在深度股權關聯。據悉,咪咕文化於2021年5月入股海馬雲,截至招股說明書籤署日,咪咕文化直接持有公司13.62%的股權,為第二大股東。這意味着,海馬雲靚麗的營收數據背後,第二大股東在持續「輸血」,而這種「客戶即股東」的雙重身份,雖然為公司帶來了穩定的收入支撐,但也引發了對交易公允性的思考。

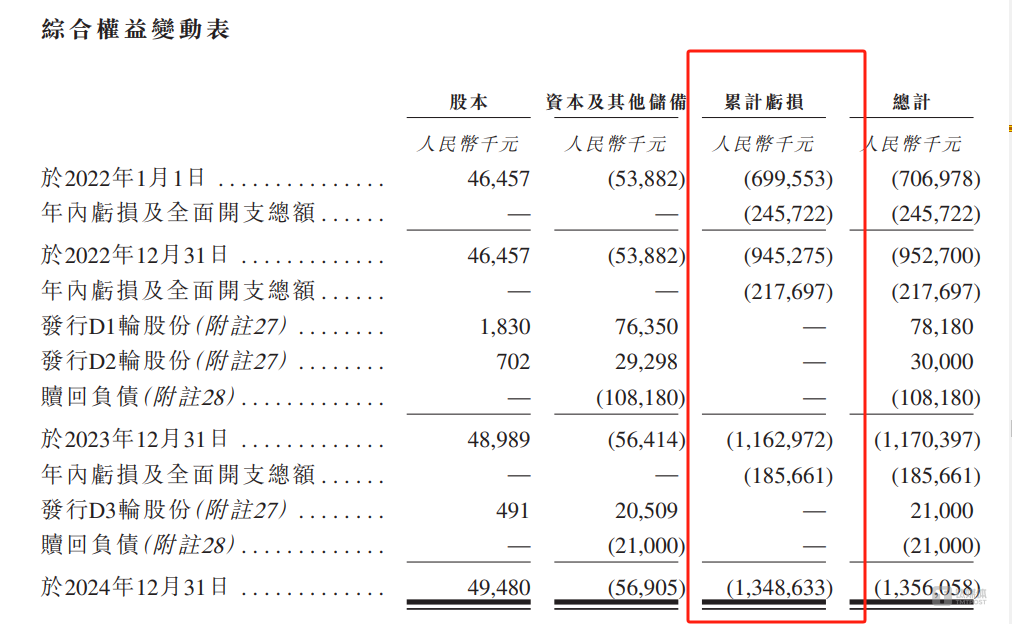

此外,儘管營收持續增長,海馬雲卻始終未能擺脫虧損困境。報告期內,海馬雲的年內溢利分別為-24572.2萬元、-21769.7萬元、-18566.1萬元,三年合計虧損了64908萬元。另外,截至2024年末,海馬雲累計虧損的金額為13.49億元,也就是說,自2013年底成立以來,海馬雲在10年的發展歷程中不僅未實現盈利,反而累計虧損超 13億元。對於一家成立超過10年、營收持續增長且在細分市場佔據頭部地位的企業而言,何時能迎來盈利拐點,如何通過業務優化、成本控制或模式創新扭轉長期虧損的態勢,已成為其發展歷程中最核心的命題。

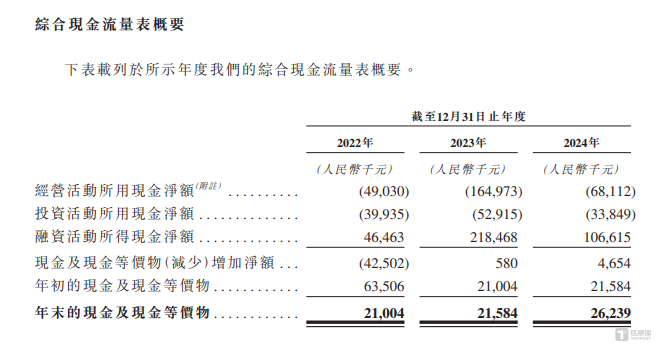

除了虧損之外,海馬雲的經營性現金流表現也較為糟糕。報告期內,海馬雲經營活動產生的現金流量淨額分別為-4903萬元、-16497.3萬元、-6811.2萬元,公司始終在經營上賺不到現金,三年合計淨流出了28211.5萬元。(本文首發於鈦媒體 APP,作者|鄧皓天)

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。