文:華創證券研究所副所長 、首席宏觀分析師 張瑜(執業證號:S0360518090001)

聯繫人:文若愚(微信 LRsuperdope) 李星宇(18810112501)

核心觀點

1.核心指標而言:

股債夏普比率差值已與股債價格走勢出現十年級別的大背離,意味着股票相比債券的性價比、配置吸引力都已顯著回升,但股債價格的反應偏滯後。

2、背後邏輯而言:

1)政策主動分攤風險提供了稀缺的確定性。限制了市場的風險向下表達,大幅降低股票的下行波動,從而降低了波動率與回撤。

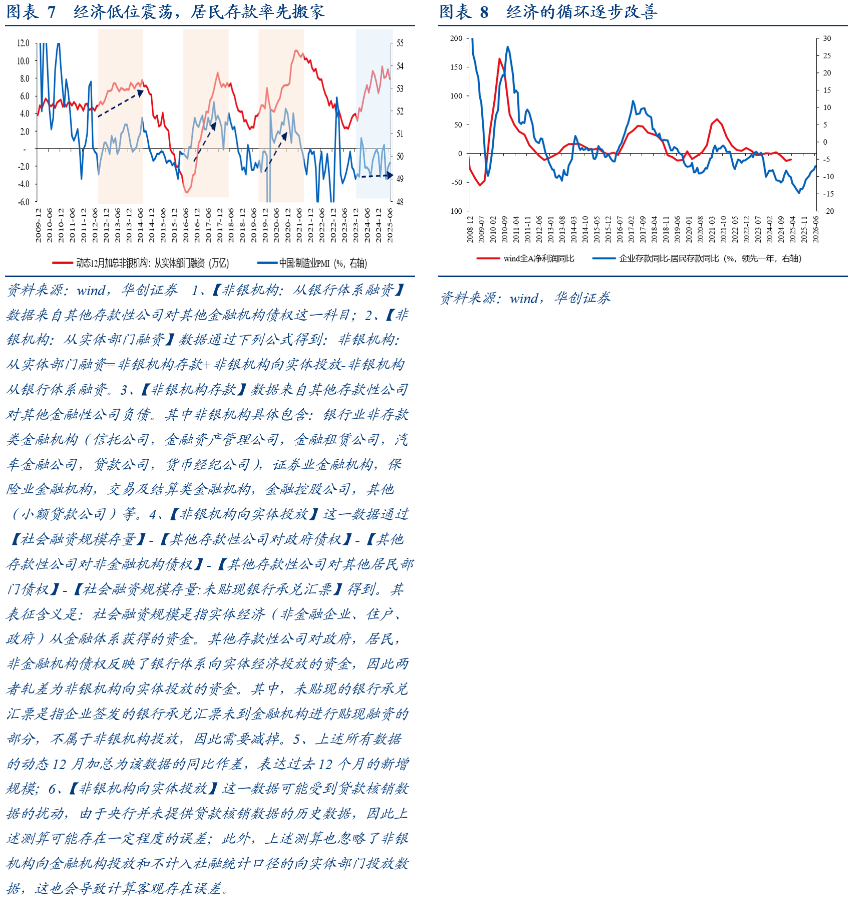

2)經濟領先指標見底,企業居民存款剪刀差自2024年9月以來持續向上修復,參照歷史經驗來看,在不考慮外部衝擊或政策轉向的背景下,我們推測利潤增速可能已經接近底部位置,未來進一步向下突破的概率不高。

3、投資啓發而言:

1)權益「高光時刻」客觀會提前。

以往股債夏普之差回升往往與經濟向上彈性同步。但本次由於政策介入降低波動率,在經濟磨底期即出現了股票夏普比率的明顯提升。

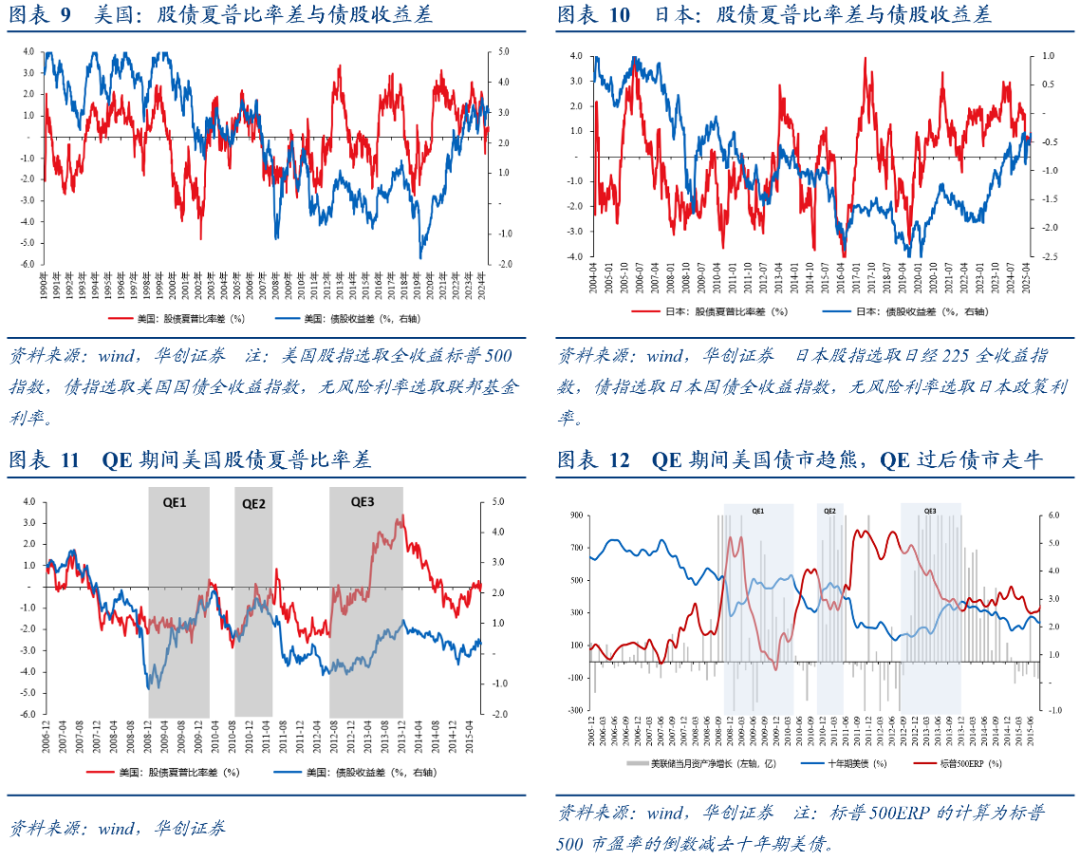

2)美日也有同等規律。且QE期間,流動性超級充裕,但並不是股債雙牛,是股牛債偏熊。當下,疊加中國居民存款搬家是非銀流動性的主導力量,中國股債關係更傾向於看股做債,而非股債雙牛,即股牛,債大概率要轉跌。

3)我們認為疊加宏觀條件(中美經貿博弈逐漸脫敏、全球需求穩定、中國宏觀風險大幅緩釋、十五五產業主線釋放在即、反內卷邊際助力供需均衡)而言,需要開始重視權益相比債券的配置價值。

報告摘要

核心指標:資產好壞不止是回報,還要看波動和回撤,關注股債夏普比率差。

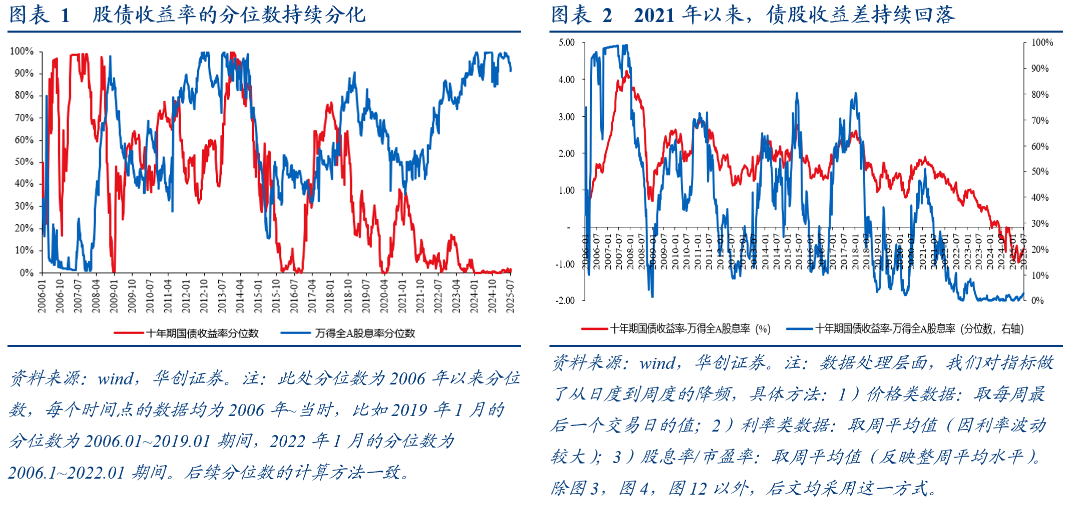

1、過去兩年,權益資產明顯跑輸債券資產。十年期國債收益率屢創新低,萬得全A股息率則率創新高。在此情境下,債股收益差(十年期國債與權益資產股息率之差)持續回落,市場似乎更青睞於債券類資產,對每單位權益資產索求的股息回報則越來越高。

2、權益資產跑輸債券的原因並非其股息率不夠高,而是其資產的波動和回撤相對更大。我們通過夏普比率來衡量投資者承擔每單位風險所獲得的超額收益。歷史經驗來看,當權益資產的夏普比率較債券走低期間,權益資產的股息率與債券的收益率之差通常有所擴大,意味着投資者對債券資產的回報越來越低,且對權益資產需求更高的股息或更低價格。

3、因此,過去兩年雖然權益資產的股息率逐步提升,但由於其回撤大波動大的影響,權益投資者賺取股息後要虧損更大的資本利得,因此投資者更青睞于波動小回撤小的債券資產。

4、但2025年,股債夏普比率差值已與股債價格走勢出現十年級別的大背離,股債夏普比率差上行的過程中,債股收益率仍在回落。股票夏普比率較債券抬升的背景下,股票的股息率也高於十年期國債,這意味着需要開始重視權益相比債券的配置價值。

背後邏輯:什麼是推動股債夏普比率差修復的因素?

1、通常情況下,經濟基本面是影響權益資產和債券資產夏普比率的關鍵因素。經濟下行期間,企業盈利增長放緩,投資者預期悲觀引至其拋售股票資產,權益資產回撤波動加大,持有股票承擔每單位風險所獲取的超額回報自然降低;但當經濟預期改善期間,企業盈利預期修復,投資者預期樂觀開始逐步增加權益產配置,權益資產的回撤和下行波動減小,持有股票不僅有利潤派息,還可以獲得資本利得,因此權益資產的夏普比率自然抬升。

2、但本輪與歷史不同的是,本輪權益資產夏普比率較債券抬升發生在經濟底部震盪期間,這意味着本輪推動股債夏普比率差的因素並非經濟因素,我們對此有兩點看法:

①本輪股債夏普比率差的修復主要源自政策分擔了風險。結合我們前期報告《看股做債,不是看債做股》,自2024年9月以來,自上而下「穩股市」政策助力資本市場,這一定程度上限制了股票市場風險偏好向下表達的幅度。政策分擔了風險的背景下,雖然經濟預期尚未改善,但居民存款持續搬家(非銀機構從實體部門孖展抬升),權益市場的流動性相對充裕,權益資產大幅回撤和向下波動的概率客觀降低。

②權益資產波動和回撤降低的背景下,經濟最悲觀的時刻可能也已經過去了。根據我們企業居民存款剪刀差來看,當下這一指標自2024年9月以來持續向上抬升,這意味着經濟的循環正在逐步改善。參照歷史經驗來看,在不考慮外部衝擊或政策轉向的背景下,我們推測利潤增速可能已經接近底部位置,未來進一步向下突破的概率不高。

投資啓發:股債夏普比率差值已與股債價格走勢出現十年級別的大背離

1、權益「高光時刻」客觀會提前。

以往股債夏普之差回升往往與經濟向上彈性同步。但本次由於政策介入降低波動率,在經濟磨底期即出現了股票夏普比率的明顯提升。

2、看股做債,並非股債雙牛。

美國QE期間,流動性超級充裕,但並不是股債雙牛,是股牛債偏熊。當下,疊加中國居民存款搬家是非銀流動性的主導力量,中國股債關係更傾向於看股做債,而非股債雙牛,即股牛,債大概率要轉跌。具體參照前期報告《看股做債,不是看債做股》

3、重視權益相比債券的配置價值。

我們認為疊加宏觀條件(中美經貿博弈逐漸脫敏、全球需求穩定、中國宏觀風險大幅緩釋、十五五產業主線釋放在即、反內卷邊際助力供需均衡)而言,需要開始重視權益相比債券的配置價值。

風險提示:

貨幣政策超預期,關稅政策超預期,全球經濟或金融市場超預期。

報告目錄

報告正文

過去兩年,宏觀交易邏輯下的大類資產配置較為極端。對於債券類資產而言,十年期國債收益率分位數屢創新低,但對於權益類資產而言,萬得全A的股息率則是屢創新高。在此情境下,債股收益差(十年期國債與權益資產股息率之差)持續回落,市場似乎更青睞於債券類資產,對每單位股票資產索求的股息則越來越高。

2024年9月以來,隨着穩定股票市場政策的推動,市場對於權益類資產的認知似乎逐步改觀,債券市場也在步入2025年後逐步開啓震盪態勢。未來市場是會延續「買債賣股」的思路,還是股票資產的「性價比」越來越明顯,無疑是影響後續資產配置的重要因素。

一、決定股債性價比的因素是什麼?

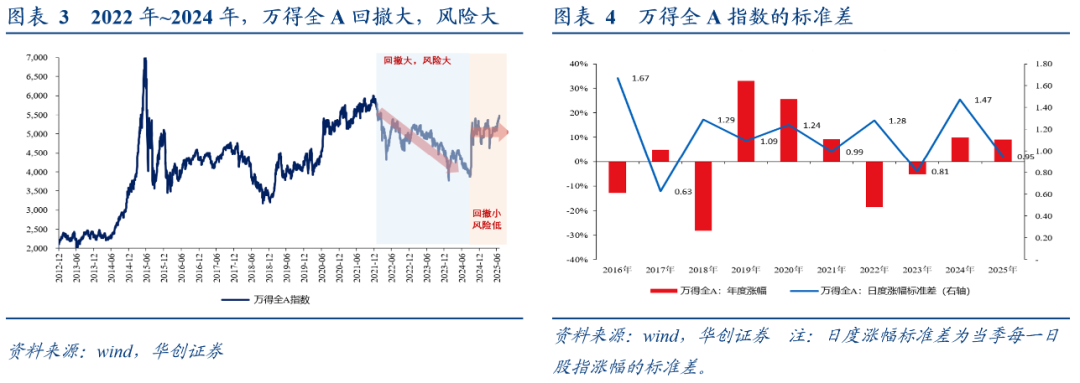

對於投資者而言,資產的好壞不止是比較資產的絕對回報,資產的回撤和波動同樣是評估資產性價比的關鍵因素。從權益資產來看,過去幾年權益資產股息率持續走高的背後,是股票的回撤和波動相對偏大。回撤視角下,2021年12月13日萬得全A指衝擊階段性高點5999,此後趨勢性回落,截止2024年9月23日,萬得全A指數約為3922,較此前高點回落約35%左右,年化回撤約為14.7%。資產波動層面,2022年和2024年,萬得全A指數回報的波動率明顯處於歷史偏高狀態,這也意味着投資者的持股體驗較差。因此,與低迴撤低波動的債券類資產相比,權益資產的性價比自然偏弱。

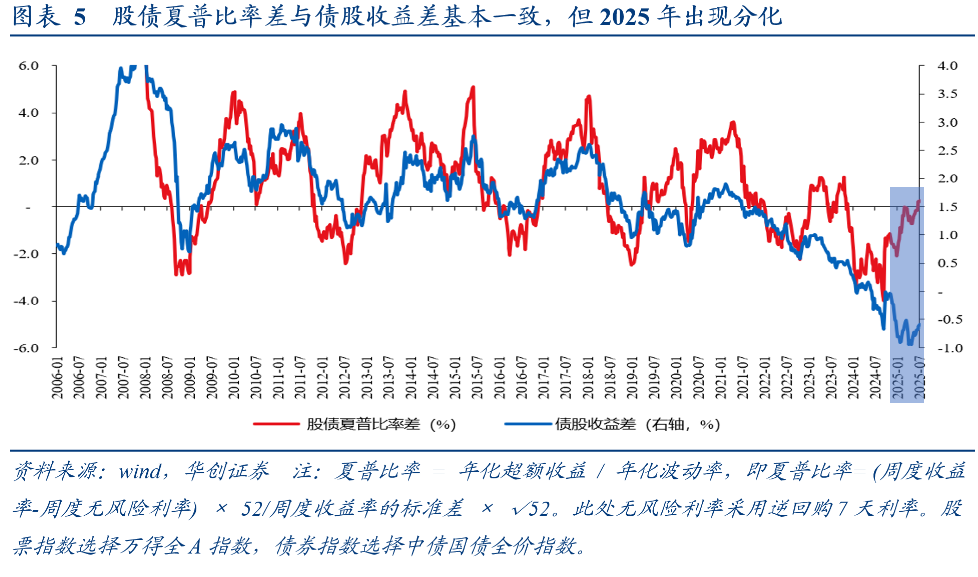

考慮到回撤和波動對資產的影響,因此我們採用夏普比率來衡量資產的配置價值。夏普比率衡量的是每單位風險所獲得的超額收益,計算公式為【(資產投資收益率-無風險收益率)/資產投資收益率的標準差】。歷史經驗來看,股債夏普比率差與債股收益差基本一致:

當股票的夏普比率較債券抬升期間,股票的性價比高於債券,債股收益差順勢抬升,對應國債收益率向上調整(債市走熊)或者股票股息率向下調整(股息回落或者股票價格抬升);

當股票的夏普比率較債券回落期間,股票的性價比低於債券,債股收益差順勢回落,對應國債收益率向下調整(債市走牛)或者股票股息率向上調整(股息抬升或者股票價格回落)。

不過2025年以來,股債夏普比率差值已與股債價格走勢出現十年級別的大背離,股債夏普比率差上行的過程中,債股收益率仍在回落。股票夏普比率較債券抬升的背景下,股票的股息率也高於十年期國債,這可能意味着需要開始重視權益相比債券的配置價值。

二、股債夏普比率差為何抬升?

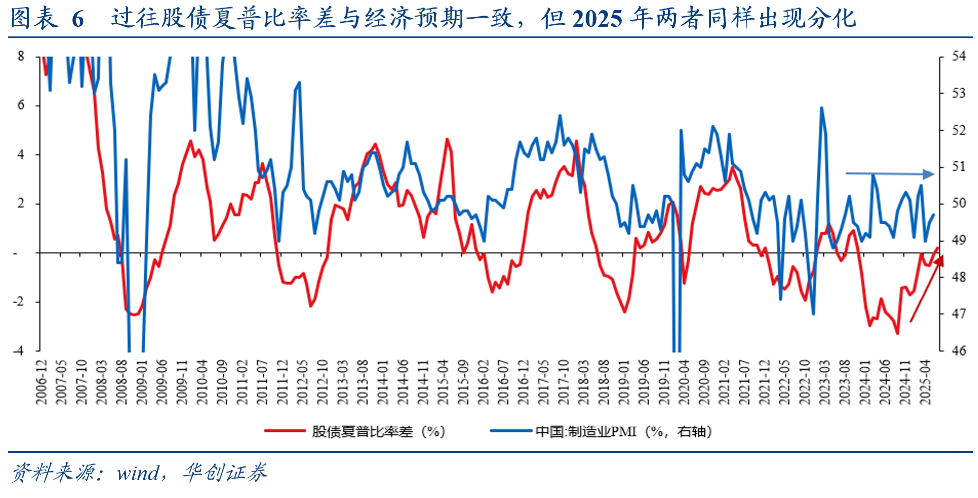

過往經驗來看,股債夏普比率差與經濟基本面息息相關。經濟預期改善期間,股債夏普比率差向上修復,權益資產性價比優於債券資產。

而本輪則與過往不同,當下PMI指標基本持平,但股債夏普比率差則持續修復。對於這一現象,我們有兩點觀察:

首先,本輪股債夏普比率差的修復主要源自政策分擔了風險。結合我們前期報告《看股做債,不是看債做股》,自2024年9月以來,自上而下「穩股市」政策助力資本市場,這一定程度上限制了股票市場風險偏好向下表達的幅度。政策分擔了風險的背景下,雖然經濟預期尚未改善,但居民存款持續搬家(非銀機構從實體部門孖展抬升),權益市場的流動性相對充裕,權益資產大幅回撤和向下波動的概率客觀降低。

其次,從經濟循環視角來看,經濟最悲觀的時刻可能已經過去了。資本市場預期改善似乎對經濟循環形成推動作用。根據我們企業居民存款剪刀差來看,當下這一指標自2024年9月以來持續向上抬升,這意味着經濟的循環正在逐步改善。參照歷史經驗來看,在不考慮外部衝擊的背景下,我們推測利潤增速可能已經接近底部位置,未來進一步向下突破的概率不高。

事實上,不止是國內,美日經驗來看股債夏普比率差也影響了債股收益差的趨勢。特別是美國數據來看,次貸危機後,美國採取了量化寬鬆(QE)的貨幣政策形式。由於QE投放了大量的流動性,QE期間,美國股債夏普比率剪刀差向上修復,引至債股收益差跟隨抬升。因此,雖然QE屬於貨幣寬鬆政策,但由於權益資產的性價比凸顯,QE期間十年期美債仍然呈現走熊的態勢。當下,疊加中國居民存款搬家是非銀流動性的主導力量,中國股債關係更傾向於看股做債,而非股債雙牛,即股牛,債大概率要轉跌。

具體內容詳見華創證券研究所7月21日發布的報告《【華創宏觀】中國股票配置價值已打開》。

根據《證券期貨投資者適當性管理辦法》及配套指引,本資料僅面向華創證券客戶中的金融機構專業投資者,請勿對本資料進行任何形式的轉發。若您不是華創證券客戶中的金融機構專業投資者,請勿訂閱、接收或使用本資料中的信息。本資料難以設定訪問權限,若給您造成不便,敬請諒解。感謝您的理解與配合。