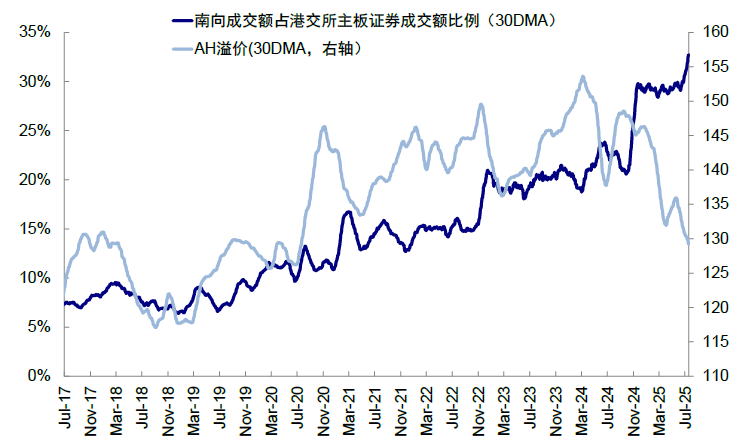

今年以來,港股市場持續活躍但又高度結構化的行業輪動行情,與異常充裕的流動性息息相關。我們在此前報告中詳細分析了港股資金面的構成與未來演變。在影響港股資金面的幾股主要力量中:除了5-7月金管局意外投放大量資金導致港股微觀流動性極度充裕外,南向資金扮演了關鍵甚至決定性的角色,海外資金並沒有大幅迴流甚至相比3月底的配置比例還有下降。往前看,考慮到金管局為了守住港幣弱方仍需不斷回籠資金,美國財政三季度有1萬億美元發債供給壓力,南向資金將扮演更為重要的作用,證據是:1)南向資金成交佔比進一步走高至35%的高點;2)外資從數據和調查結果上,不僅沒有大舉增配,低配人數佔比反而增加。

今年以來,南向淨流入規模已達到7974.5億港元,已經接近去年全年8,078.7億港元的流入總規模。南向資金中,根據資金屬性所體現的交易特點反推,

1)主動公募基金港股持倉佔比從去年底的25.8%提升至32.5%,當前此類基金總規模約1.55萬億港元,年初至今港股配置提升規模約1,000-1,200億港元。不過考慮到其中存在指數價格因素後(平均漲幅15%左右),年內此類基金港股淨增量約850-1,050億港元,貢獻年初以來南向約8,000億港元流入的10-15%左右;

2)公募整體港股持倉佔比從去年底的30.5%提升至目前39.8%左右,此類基金總規模約2.62萬億港元,年初至今港股配置提升規模約2,500-3,000億港元,同樣考慮價格因素,年初至今港股淨增量約2,200-2,800億港元。排除主動公募約900億港元,此類(ETF為主)基金港股淨增量約1,500-2,000億港元,貢獻南向的25-30%;

3) 餘下約50%的部分相對難以拆解,其中保險部分更多是穩步買入派息尤其是銀行,我們也看到年初以來港股銀行板塊AH溢價已經低於理論上125%的「隱形底」(貢獻約25-35%);而另外15-20%的部分則屬於直接開通港股通交易的個人投資者與私募基金等。結合公募基金最新披露的二季報,我們更新公募基金的港股持倉和配置變化,以此提供更多南向資金動向的細節。

整體趨勢:主動權益港股倉位升至32.5%,但在南向中佔比繼續下降,說明主動公募並非主力

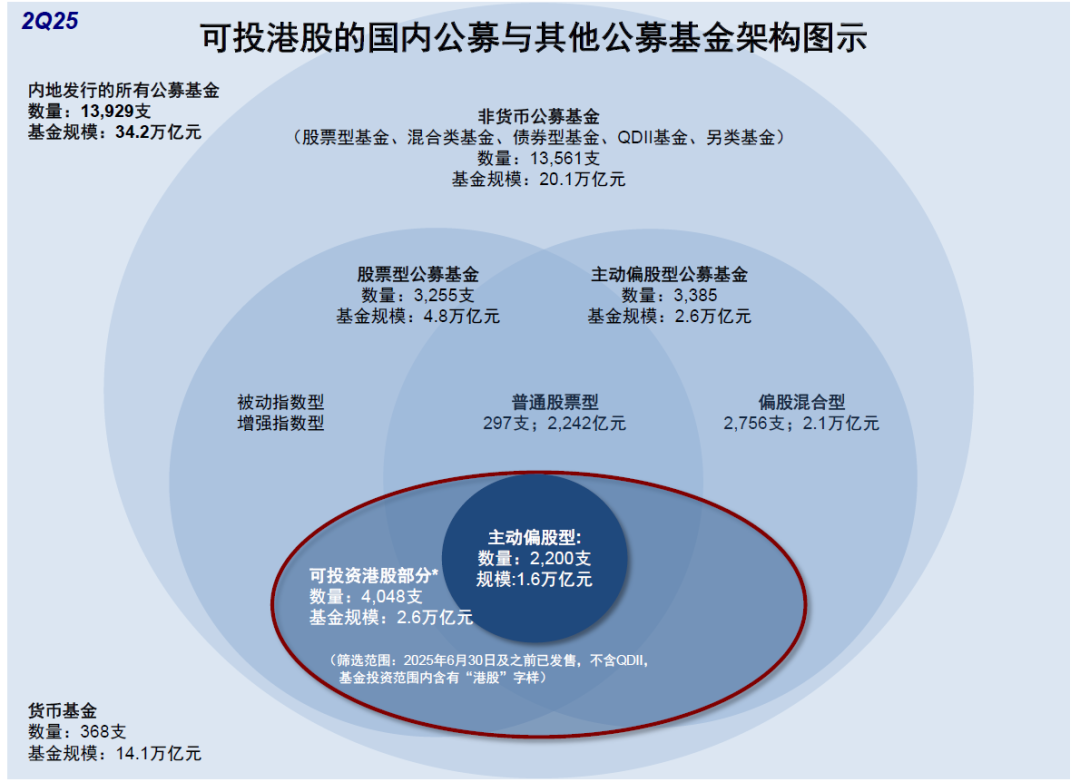

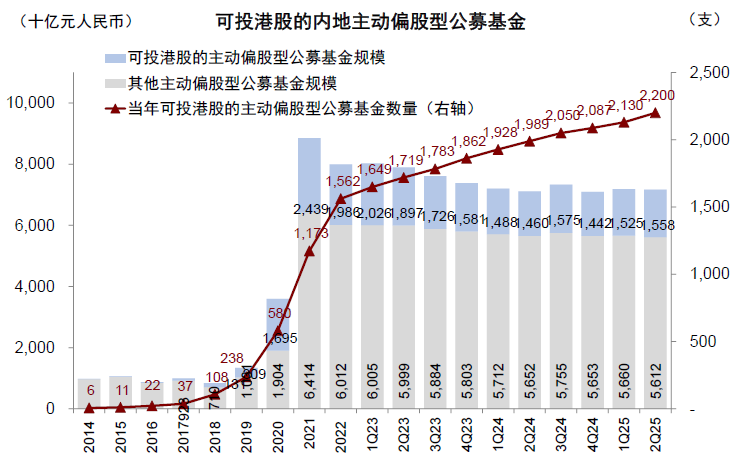

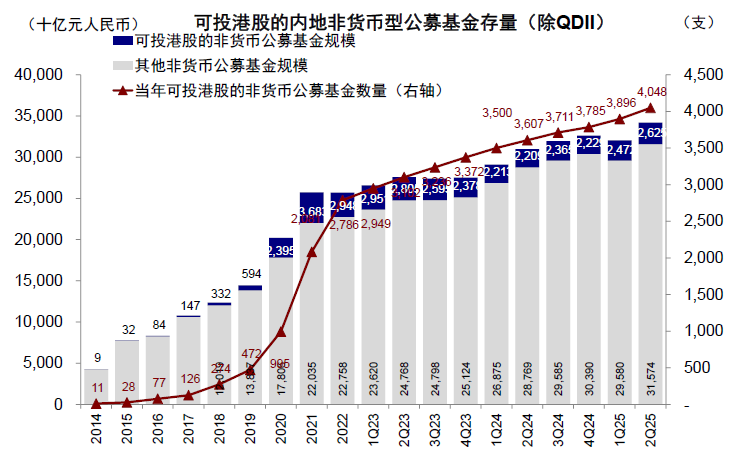

首先看總規模,可投資港股公募基金總規模整體抬升,新發基金數目同樣加速。截至二季度末,內地可投港股公募基金(剔除QDII)共4,048只,總資產2.62萬億人民幣,較一季度增加152只,規模也按月增加1,532億人民幣,佔全部13,561只非貨基和20.1萬億人民幣規模的29.9%和13.1%,均較一季度有所提升。這其中,1)主動偏股基金2,200只(總規模1.56萬億人民幣,不含ETF),規模增加326億人民幣。2)可投港股ETF規模增長更快,截至二季度規模達3809.3億人民幣,較一季度末的3264.1億人民幣增長16.7%。發行方面,二季度可投港股公募基金新發數較一季度明顯加速,新增155只,本季度新發行基金的規模也較上季度有所上升,約861億人民幣(對比一季度112只與716億人民幣)。主動偏股型基金同樣如此,發行速度較一季度提速,共65只,且新發行基金的規模增加335億人民幣(一季度發行43只與124億人民幣)。

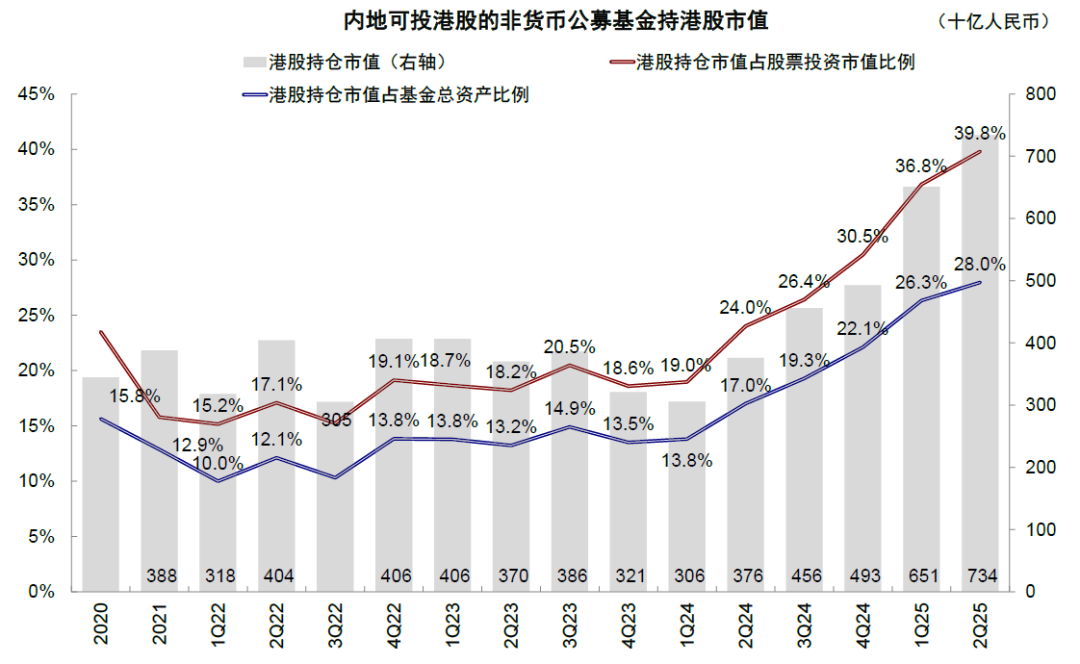

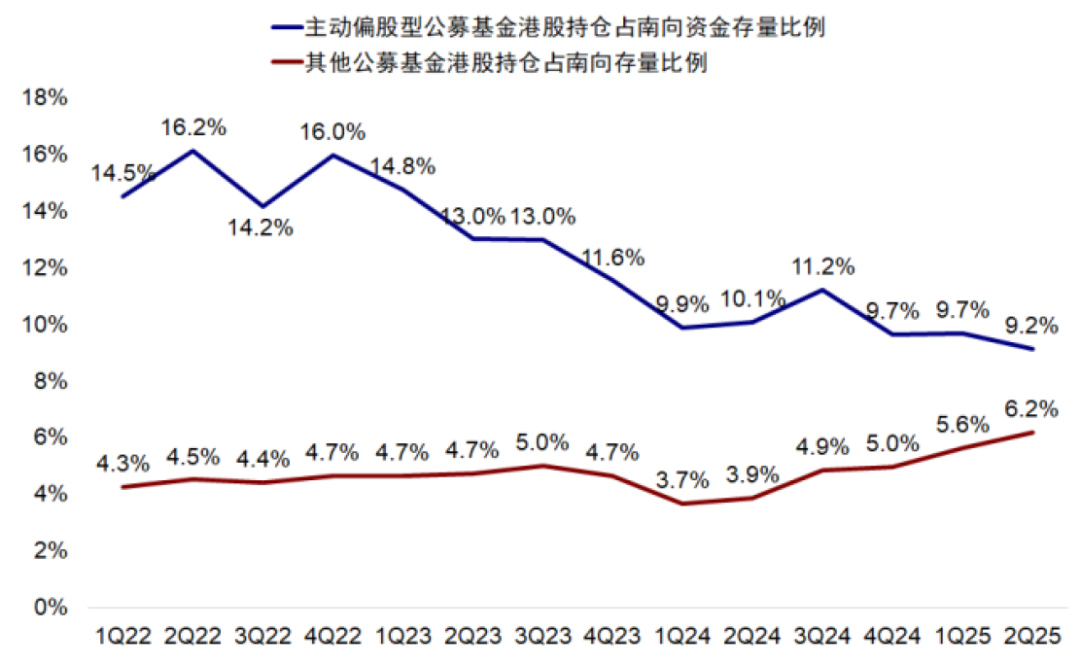

其次看持倉情況,主動基金港股倉位再創新高,但在南向中佔比繼續下降,說明主動公募並非南向主力。上述4,048只公募基金持有港股市值7,343億人民幣,較一季度6,509億人民幣增長12.8%。截至二季度末,公募港股持倉佔其股票投資市值比例從上季度的36.9%進一步升至39.8%,再創滬港通開通以來新高。對比之下,二季度恒指與MSCI中國漲幅僅為0.8%與4.1%,恒生科技甚至下跌1.7%。

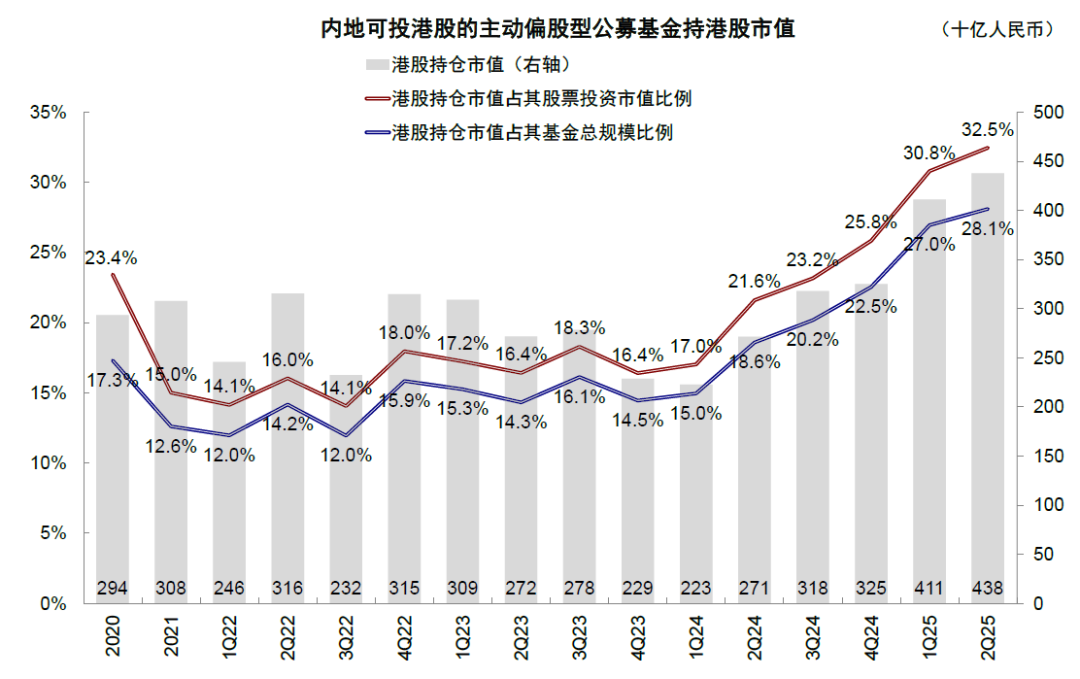

進一步看主動偏股型基金,二季度港股持倉4,379億人民幣,較一季度小幅增加6.5%(一季度4,112億人民幣),但升幅明顯小於整體和被動基金的增加幅度,港股倉位從上一季度的30.8%升至32.5%。不過,在這一過程中,主動基金持股在南向中佔比從9.7%下降至9.2%,說明主動權益基金並非南向主力。對比之下,被動ETF持有港股市值則從3264.1億元提升近17%至3809.3億元,被動基金在南向中佔比從5.6%升至6.2%,說明個人和其他通過ETF配置的機構投資者如企業年金等貢獻較大。

行業配置:醫療保健與金融最受青睞,零售與媒體娛樂下滑最多,個股集中度下降

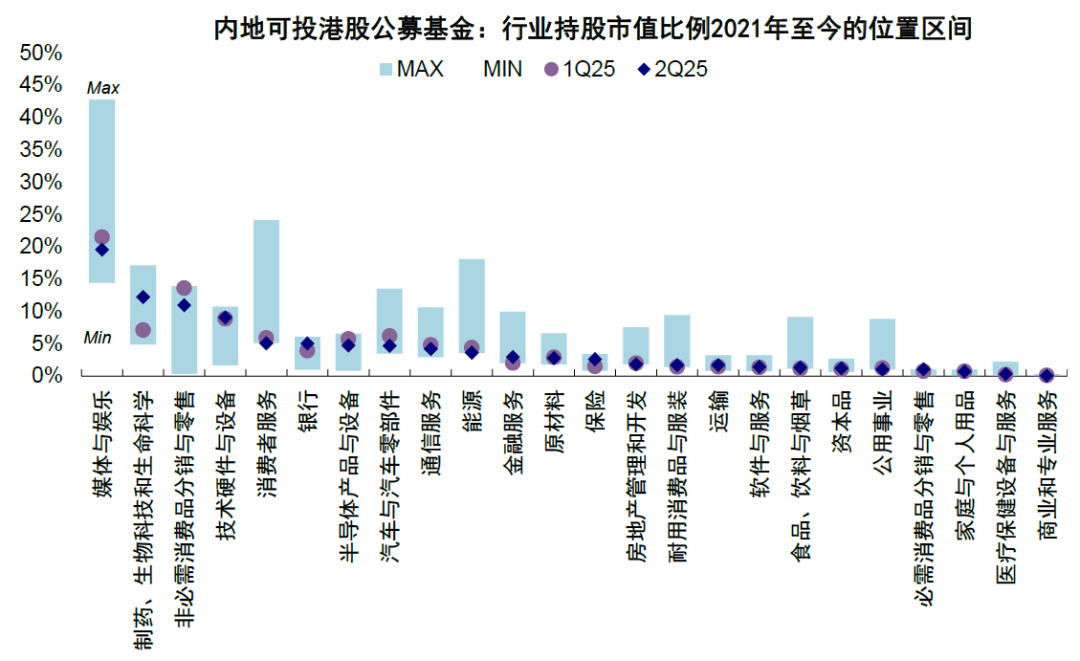

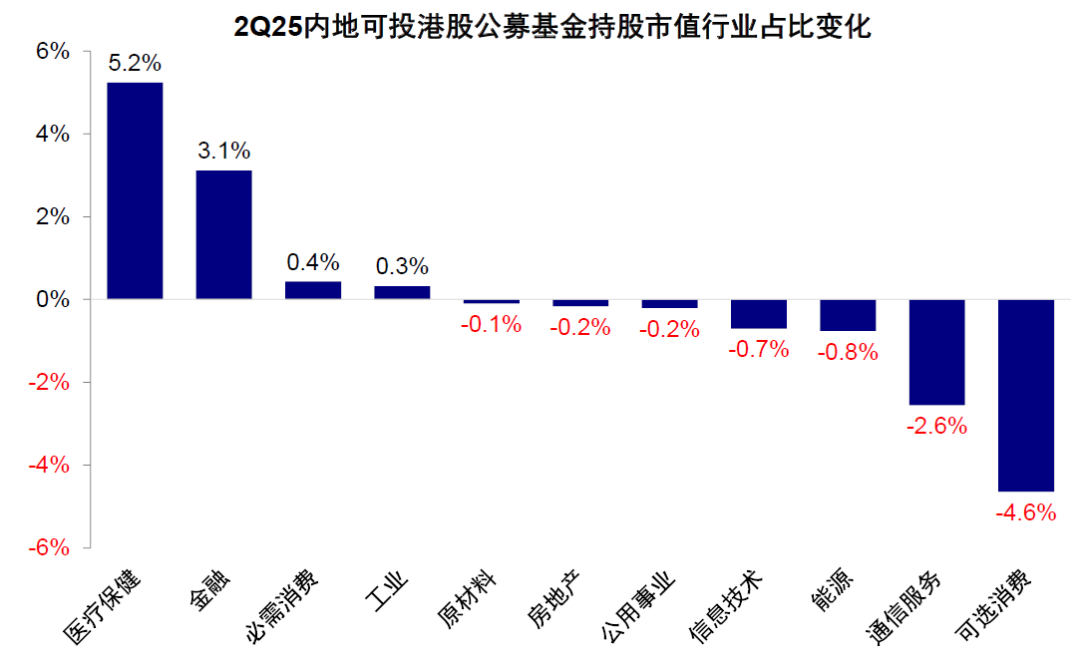

生物醫藥、銀行與保險等提升最多,零售以及媒體娛樂明顯下滑。對比一季度,內地公募持有港股老經濟市值佔比從20.7%升至22.9%,新經濟佔比則自去年一季度以來首次下滑。細分看,生物科技,銀行與保險等板塊市值佔比提升最多。相反,可選消費零售、媒體與娛樂、汽車與零部件、半導體降幅最大。從絕對持倉水平看,媒體娛樂、製藥與生物科技以及可選消費零售等持倉最高;商業和專業服務、醫療保健設備,必需消費等持倉比例較低。相比自身歷史水平,銀行與保險等板塊已處於歷史配置高位;相反,消費者服務、能源與房地產等則處於歷史低位。

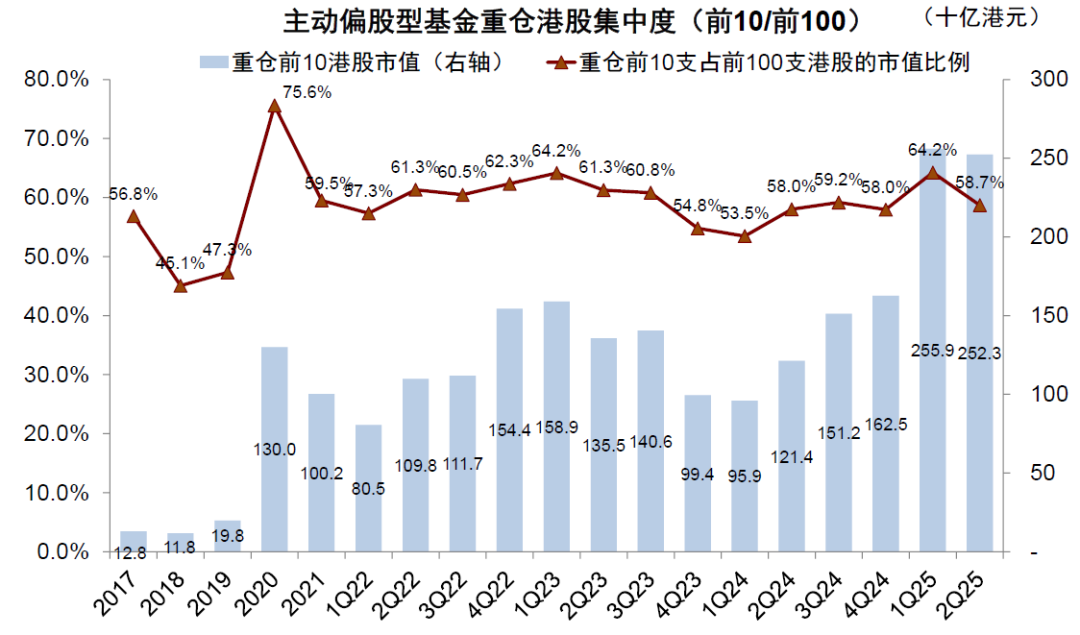

個股層面,頭部集中度明顯下降;信達生物(01801)、三生製藥(01530)與泡泡瑪特(09992)增持最多,阿里巴巴(09988)與騰訊(00700)下滑明顯。二季度內地公募基金增持醫藥與新消費,其中信達生物、三生製藥與泡泡瑪特無論是在持有基金數還是市值均增加最多;相反,阿里巴巴、騰訊與小鵬汽車(09868)等則減少最多。重倉持股層面,三生製藥與快手(01024)替換理想汽車(02015)與中海油(00883)進入前十大重倉股行列。相比一季度,持有信達生物、三生製藥、泡泡瑪特與石藥集團(01093)的基金數量上升最多。相反,持有阿里巴巴、騰訊控股、小鵬汽車等的基金數量明顯減少。此外,重倉股集中度在二季度明顯下滑,前3大重倉股佔前100只重倉股市值30.9%,較一季度下滑8.9個百分點,前10大重倉股佔前100只重倉股市值也從一季度的64.2%下降至58.7%。

前景展望:南向年內累計流入或將超萬億港元;但在亢奮時追、不如在低迷時買,「新啞鈴」配置

資金層面,南向資金累計流入將超萬億港元,相對確定增量為2,000-3,000億港元。今年以來南向累計流入7,974.5億港元,日均流入61.3億港元,已接近去年全年淨流入總規模(2024年全年流入8,078.7億港元,日均34.7億港元)。若維持當前速度,今年總量可能要接近1.5-1.6萬億港元,難度較大。我們在3月中旬發布的報告以及近期發布的報告中做了詳細梳理,結合公募最新數據,在可測算部分中,公募與保險等機構的「子彈」可能並沒有想的那麼多。截至二季度,主動偏股基金港股持倉已經達到32.5%的歷史新高,假設年內比重提升至40%(基金名稱不帶「港股」的最高投資比例不得超過50%),考慮到當前主動偏股型基金1.56萬億元的整體規模,考慮新發基金速度維持當前水平,後續空間約1,200-1,500億港元。險資部分,我們交流下來險資今年以來大幅買入港股銀行,且港股通紅利稅並不影響險資的投資。假設權益佔其資金比例提升至15%且港股佔權益比例提升至20%,再考慮新增保費部分,預計年內有望帶來約1,500-2,000億港元的增量資金。因此我們測算,年內相對確定的南向增量約為2,000-3,000億港元(公募約1000億港元+保險約2000億港元)。至於個人和交易性資金的部分,賺錢效應更為關鍵,也導致其資金流入波動更大,更難測算,假設上述各類型資金在當前港股配置比例的基礎上提升2-3%,粗略估算可能也會帶來500-1,000億港元的流入。

市場層面,近期市場向上突破,朝着我們在此前報告中給出的樂觀情形演進(恒指26,000),投資者普遍關心,這一突破是否可持續?換言之,隨着市場的上漲,是應該加倉追還是逐步適度獲利,我們的看法如下:

1) 驅動本輪上漲的因素有兩塊:一是4月以來持續跑輸的互聯網(得益於H20芯片以及外賣大戰邊際降溫的提振),因此近期恒指的表現強於恒科(恒指的「含科量」為40%),二是反內卷和雅江水電項目對包括建築、建材、機械等周期品的推動,使得恒指也沒有大幅落後。對比之下,此前強勢的新消費普遍回調。

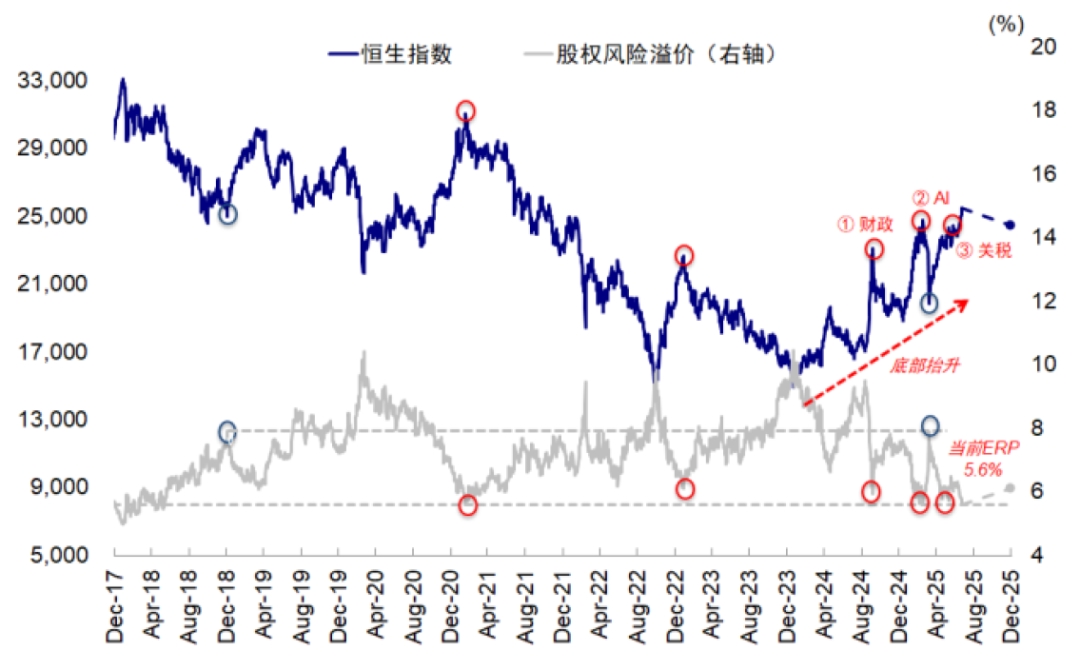

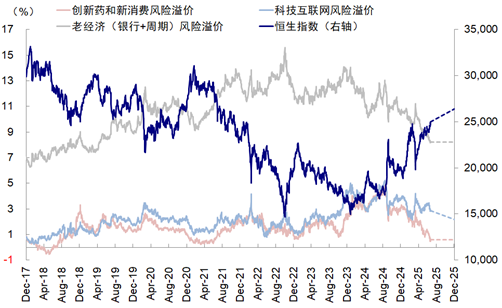

2) 從點位和風險溢價角度看:恒指整體的風險溢價已經降至5.6%,低於3月初和去年10月初市場高點對應的水平,但拆分開,老經濟(銀行與周期)大幅低於3月底,甚至已經低於2021年中國經濟和地產周期高點時水平,表明這部分的情緒更為亢奮。新消費和創新藥的風險溢價也處於低位,這都與4月以來作為市場上漲主力的特徵一致。相反,互聯網板塊的風險溢價仍高於3月底,因此若假設下互聯網板塊風險溢價回落至今年3月下旬時低點,而新消費/創新藥與銀行等老經濟板塊情緒維持不變,可推動恒指對應26,000點左右。

3) 看似強勁的指數行情,本質上還是一個結構市:從去年底以來,市場經歷了924、AI和關稅之後的三輪反彈,每一輪作為領頭羊的行業風格都不相同,這就意味着,如果不能準確的把握結構方向,例如一季度沒有互聯網持倉,二季度都是互聯網持倉,三季度依然持有新消費,那麼根本就無法得到指數層面看似強勁的漲幅。所以,看似是指數,本質還在結構。

4) 行情的持續性如何?我們必須要承認,流動性和情緒驅動的行情永遠都會比基本面測算的位置要高,而且精準的測算情緒和流動性驅動下的點位是困難的。政策和產業因素並非沒有效果,而更多是市場在一開始總會「想得更多」,進而導致透支:924對政策的憧憬如此;1-3月AI行情時熱議的「東升西降」敘事如此;4月後的新消費、創新藥和周期一定程度上也是如此,本質上沒有太大區別。

但是,好處在於:一流動性充裕、二底部有支撐,這兩個因素和市場總會透支的特徵疊加在一起,促使我們依然認為:在亢奮的時候追,不如在低迷的時候買和提前埋伏來得更好,亢奮的板塊如果能在高位鎖定部分利益,也可避免損失,3月的AI行情即是如此。我們在上文中給出的樂觀情形所需要的前提是:已經處於2021年高點的銀行和老經濟板塊情緒維持不變,新消費和創新藥也大體不變,而互聯網回到3月初高點的情緒。

5) 那麼該如何配置?如果從「低迷的時候買和提前埋伏好於在亢奮的時候追的思路」出發,我們在此前報告中建議目前看來整體適用:1)派息側可以適度從短期透支的銀行部分切到保險;2)成長側可以從透支的新消費切到AI應用(遊戲互聯網、短視頻、軟件等)、機器人與零部件,創新藥短期也有些透支但長期邏輯依然成立,所謂「新啞鈴」,核心的原則是在合理的位置買長期正確的板塊。

至於周期板塊,較低的籌碼結構+政策催化帶來了非常可觀的交易行情,但是持續性需要觀察:1)政策在去產能上的「決心」,2)需求側比供給側更為重要,即便是2015年供改,最終也是得益於2016年棚改帶來的居民部門大舉加槓桿逆轉了通縮周期。

三季度需要關注部分流動性邊際趨緊的壓力,包括金管局或繼續回收流動性、外圍美元環境趨緊、IPO/配售仍有一定供給壓力。與此同時,增長環境,政策進展,關稅談判等也需關注。

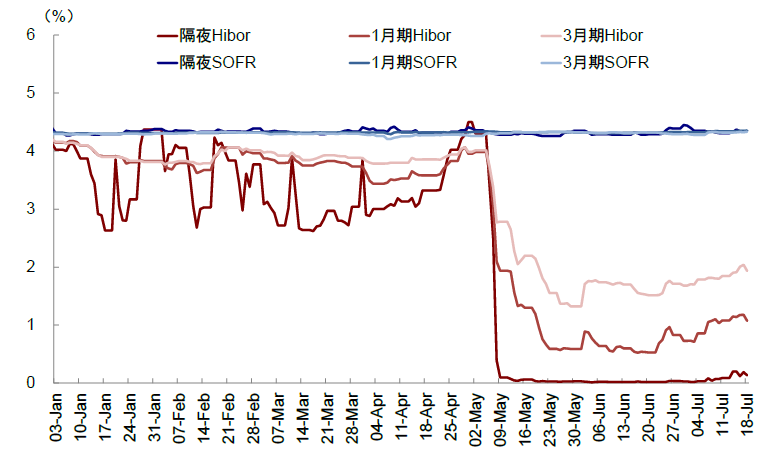

圖表1:5月初Hibor大幅下行,港股微觀流動性極度寬裕

資料來源:Wind,EPFR,中金公司研究部

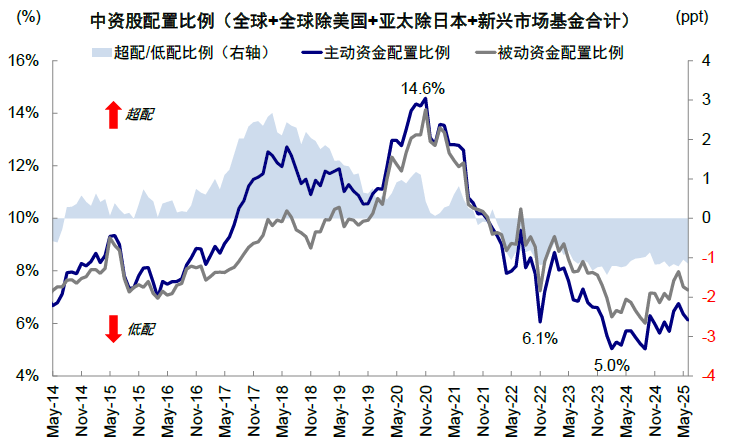

圖表2:目前主動外資對中資股配置較基準低配1ppt

資料來源:Wind,EPFR,中金公司研究部

圖表3:南向成交佔比已達到35%

資料來源:Wind,EPFR,中金公司研究部

圖表4:可投港股的內地公募與其他公募基金數量與規模一覽

資料來源:Wind,中金公司研究部

圖表5:截至2Q25,可投港股的內地主動偏股型基金共2,200只,總規模1.56萬億人民幣…

注:數據截至2025年6月30日

資料來源:Wind,中金公司研究部

圖表6:截至2Q25,可投港股基金數量4,048只,總規模2.62萬億人民幣…

注:數據截至2025年6月30日

資料來源:Wind,中金公司研究部

圖表7:內地公募港股持倉持續提升,2Q25港股持倉佔比達到39.8%,較1Q25的36.8%進一步上升

注:數據截至2025年6月30日

資料來源:Wind,中金公司研究部

圖表8:2Q25主動偏股型公募基金港股持倉4,379億人民幣,佔基金股票持倉提升至32.5%

注:數據截至2025年6月30日

資料來源:Wind,中金公司研究部

圖表9:截至2Q25,內地公募基金持股市值佔整體南向的比例為15.4%...

注:數據截至2025年6月30日

資料來源:Wind,中金公司研究部

圖表10:銀行與保險等金融板塊處於2021年以來配置高位;但能源、房地產與公用事業等則處於低位

注:數據截至2025年6月30日

資料來源:Wind,中金公司研究部

圖表11:當前港股風險溢價ERP已經到達5.6%的低位,低於3月初和去年10月初市場高點對應的水平

注:數據截至2025年6月30日

資料來源:Wind,中金公司研究部

圖表12:2Q25醫療保健與金融板塊佔公募港股投資行業比重大幅上升,但可選消費與通信服務等佔比下滑

資料來源:Wind,中金公司研究部

圖表13:2Q25前10大港股持倉市值佔前100只重倉港股市值的58.7%,較1Q25下滑5.5個百分點

資料來源:Wind,中金公司研究部

圖表14:樂觀情形或達到26,000,但需要更多催化劑

資料來源:Bloomberg,Wind,中金公司研究部

本文轉載自:「中金點睛」微信公衆號;智通財經編輯:陳筱亦。