專題:聚焦2025基金二季報:AI、醫藥、新消費…誰是基金新寵?

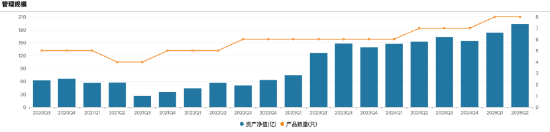

隨着基金二季報密集披露,百億基金經理徐彥的調倉路徑與市場觀點浮出水面。截至二季度末,徐彥在管基金8只,總規模攀升至193.67億元,較一季度末增長20.46億元。

數據來源:Wind 截止至20250722

數據來源:Wind 截止至20250722其代表產品大成競爭優勢A展現出穩健長跑能力:年內上漲12.18%,近一年、近兩年漲幅分別為28.73%和23.84%,均顯著超越業績比較基準7.04%、12.89%和14.31%。二季度錄得2.74%的漲幅。

數據來源:Wind 截止至20250722

數據來源:Wind 截止至20250722從大成競爭優勢持倉來看,徐彥組合結構在二季度出現明顯變化:普洛藥業、美團-W、圓通速遞躋身前十大重倉、阿里巴巴-W、華域汽車退出核心持倉。華勤技術、廣深鐵路、長和獲增持,康弘藥業、中國移動、睿創微納遭遇減持。

數據來源:Wind 截止至20250630

數據來源:Wind 截止至20250630在季報中,徐彥坦誠剖析了操作困境:「本季度本基金僅取得小幅正收益,並連續第二個季度跑輸同行。坦白說,這不高的收益率仍超我預期,這不高的排名也可能繼續。」他直言當前操作環境與2020年迥異。

數據來源:基金公告

數據來源:基金公告「比起2020年,二季度我遠遠更關心股價波動,而非企業價值。」徐彥點出核心矛盾——管理規模顯著擴張後,操作難度陡增:「在買入時要長期風控也要當期收益,而衆所周知,股價短期是投票器。」規模效應下,短期淨值波動壓力與長期風控的平衡挑戰着純粹的價值挖掘。

徐彥還指出市場環境的鉅變:「20年有為數不少企業價值被顯著低估的股票,無論股市如何波動價值終將回歸,現在環境則發生了巨大變化。」並稱:「本季度的排名說明判斷股價波動始終不是我的強項。」

徐彥重申其一貫的投資哲學:「我曾提醒您多關注真實的世界,少關注抽象的概念——毫無疑問,資金流向屬於前者,企業價值則屬於後者。」但他隨即點破錶象的迷惑性:「看得見的價格未必不是幻象,看不見的價值未必不是實質。」並以牛頓觀察蘋果落地的經典故事作喻:驅動蘋果落地的根本力量是看不見的重力場,而非表面拂過的風——投資中真正堅實的力量,是那些不易察覺卻最終決定方向的企業內在價值。

徐彥的季報如同一份坦誠的「規模擴張適應期」筆記。當管理資金逼近200億,他不得不在市場的「投票器」噪音中,艱難調和短期收益壓力與長期價值錨點。這份對「重力場」的信仰,在充斥着賽道輪動與熱點博弈的二季度市場中,顯得尤為清醒而稀缺。真正的價值投資者,終將在長期主義的土壤裏紮根更深——規模帶來的挑戰,或許正是下一個階段蛻變的序章。

責任編輯:公司觀察