炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:喜樂

近日,上海摯達科技發展股份有限公司Shanghai Zhida Technology Development Co.(以下簡稱「摯達科技」)在港交所遞交招股書,擬在香港主板掛牌上市,申萬宏源香港擔任獨家保薦人及整體協調人,交銀國際擔任整體協調人。根據招股書,本次港股IPO募集資金將用於:1)海外擴張;2)研發以豐富公司產品及服務組合,以及增強公司的數字化平台及研發能力;3)併購活動,以提升公司提供能源管理服務的能力;4)升級宣城工廠的現有生產設施及設備,以容納為新車型及新興使用場景而設計的產品;5)營運資金及其他一般企業用途。

作為全球家用充電樁銷量位居頭部的企業,「銷量領先」 的表象下,摯達科技經營層面的矛盾已愈發突出:在行業整體增長的背景下,其營收規模不升反降,虧損幅度卻隨銷量擴張持續擴大,高負債壓力更隨着業務運轉不斷累積。為守住市場份額而採取的「戰略性降價」,雖短期穩住了銷量,卻對利潤空間形成嚴重擠壓。更值得警惕的是,2024年超七成收入依賴汽車製造商,大客戶議價權持續擠壓利潤空間;疊加保薦人關聯方清倉離場、3900 萬元業績對賭補償臨近等資本風險,這家衝刺港股的「充電樁龍頭」即便成功上市,也需直面「規模不經濟」與「業績對賭」的挑戰,成長之路佈滿荊棘。

收入連續兩年下滑 2024年虧損擴大306%

摯達科技成立於2010年,是全球新能源汽車充電和綠色能源數字科技領軍企業,致力於以「充電」為入口,推動新能源汽車和綠色能源進入全球家庭,為人類可持續發展貢獻力量。摯達科技着眼全球,聚合產品、服務、數字化、製造及品牌「五大」核心競爭力,打造充電樁、綠色數字能源解決方案和自動充電機器人「三大」產品線。

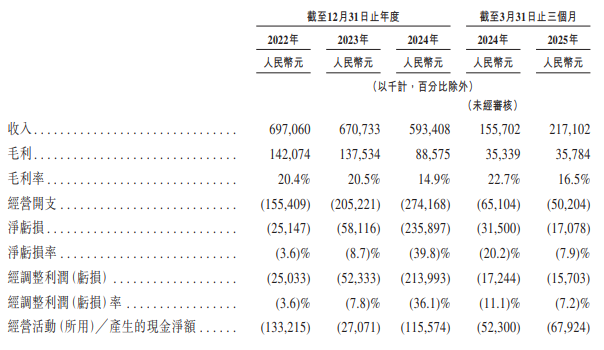

在行業高速增長的背景下,摯達科技的業績表現卻顯疲態。根據行業顧問數據,2020-2024年中國電動汽車家庭充電解決方案總收入的年複合增長率高達103.6%,但公司同期營收卻連續下滑:2022-2024年公司營業收入分別為6.97億元、6.71億元及5.93億元,三年間收入累計減少約14.9%。儘管2025年第一季度收入回升至2.17億元,按年增長39.4%,但單季度數據的可持續性尚未得到驗證。

收入下滑的同時,虧損幅度呈「加速擴大」態勢。2022-2024年公司淨虧損分別為0.25億元、0.58億元及2.36億元,2024年虧損幅度較2023年擴大306%;淨虧損率也從2022年的-3.6%惡化至2024年的-39.8%。即便剔除特殊項目的「經調整虧損」,2024年虧損也達到2.14億元,較2023年的0.52億元擴大309%,盈利能力持續惡化。

「以價換量」策略致毛利率失守與經營效率下滑

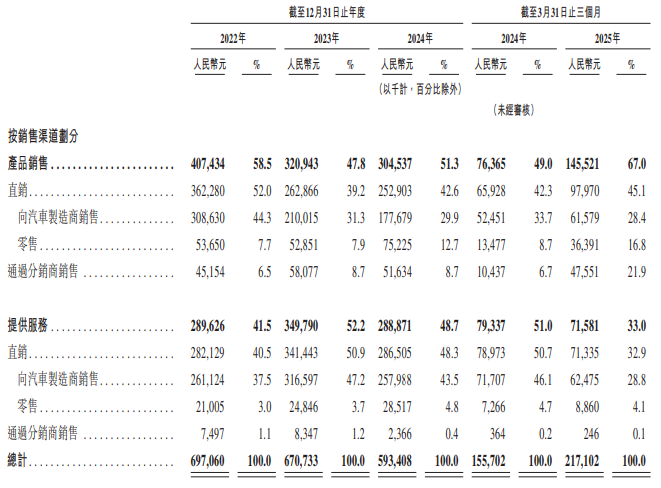

為維持「全球家用充電樁銷量第一」的市場地位,摯達科技選擇以「戰略性降價」應對競爭,卻陷入「量增利減」 的泥潭。產品端,2022-2024年公司平均售價分別為790.5元、914.4元及808.6元,銷量分別為48.5萬台、31.3萬台及35.1萬台,收入端卻從2022年的3.8億元,降至2024年的2.8億元。不過產品毛利率端起碼維持了穩定,基本維持在20%以上。服務端,2022-2024年公司平均售價分別為1084.8元、836.5元及598.3元,銷量分別為25.8萬台、40.4萬台及46.3萬台,然而2024年收入為2.8億元,較2023年高點3.4億元下滑18.1%。更為嚴峻的是,其毛利率從2022年的19.7%跌至2025年一季度的6.1%,淪為「利潤絞肉機」——最終拉低公司整體毛利率從2022年的20.4%降至2024年的14.9%。

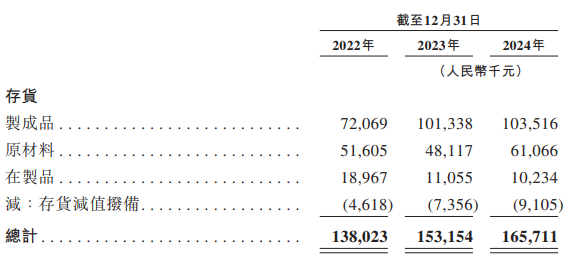

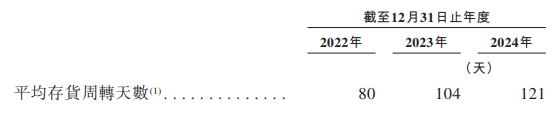

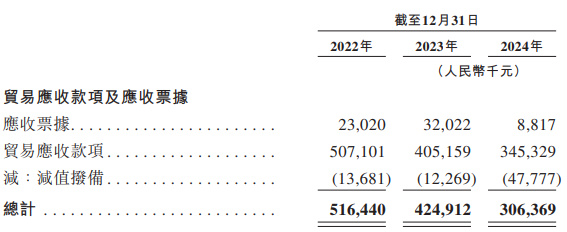

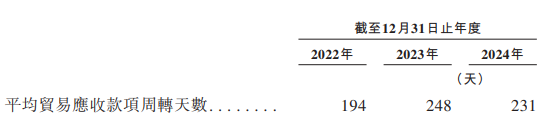

降價還導致經營效率下滑。2022-2024年存貨從1.38億元增至1.66億元,存貨周轉天數從80天升至121天,產品消化周期延長50%;應收賬款雖從2022年的5.16億元降至2024年的3.06億元,但賬期問題加劇:超2年應收從604萬元增至1442萬元,減值準備佔比達10.8%,隱含較高壞賬風險。更值得注意的是,2025年3月應收票據佔比歸零,客戶全部採用賒銷,回款風險完全依賴客戶付款意願,資金佔用壓力進一步凸顯。

經營現金流連續失血 負債率高達900% 在手現金僅夠撐一個季度

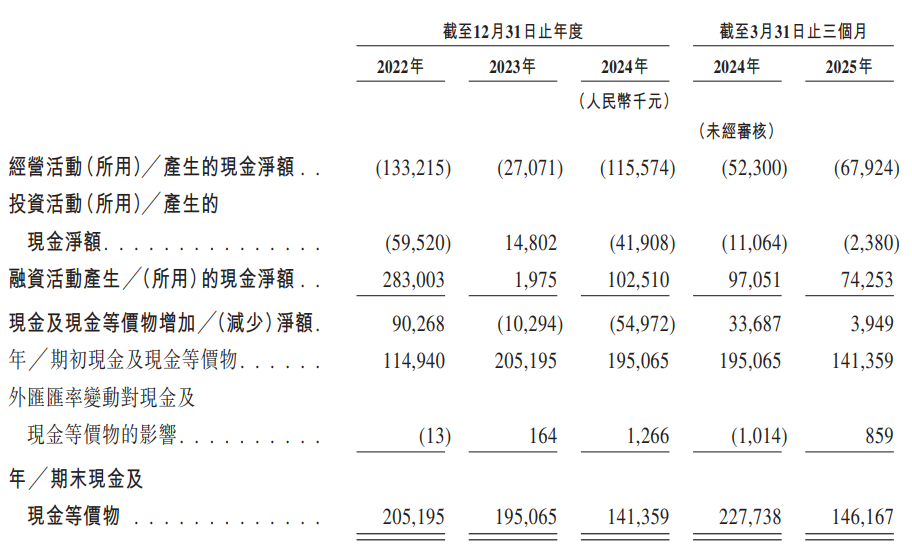

在存貨與應收的雙重擠壓下,公司資金鍊已現「千瘡百孔」。2022-2025年3月,公司 經營活動現金流連續流出,累計規模達5.88億元,其中2023年單年流出規模達2.71億;儘管2024年、2025年一季度流出規模收窄,但 「收窄」的本質是營收萎縮後的被動降速,而非經營改善。

為「續命」,公司只能依賴孖展:2024年孖展產生的現金流入為1.03億元,而2025年一季度的現金流入就已經高達0.74億元,近2024年全年的72%。但高負債已反噬孖展能力——資產負債率從2023年的108.0%飆升至2024年的821.1%,2025年3月進一步升至900.3%。同期流動比率從139.5%降至90.7%,流動資產已無法覆蓋流動負債,短期償債壓力陡增。

現金儲備也在持續消耗。2022年末現金及等價物2.05億元,2025年3月降至1.46億元,2025年5月更是降至0.74億元。若港股IPO未能如期疊加孖展窗口關閉,現金僅能支撐約一個季度經營流出,資金鍊斷裂風險已不容忽視。

2024年73%收入綁定車企 議價權被碾壓

摯達科技的收入高度依賴少數大客戶。2022-2024年及2025年第一季度,公司前五大客戶收入佔比分別為65.8%、69.6%、56.1%、53.5%,儘管依賴度有所下降,但仍處於較高水平。更關鍵的是,這些大客戶多為大型汽車製造商——2024年向主機廠產品銷售及提供服務產生的收入佔比高達73.4%,2025年一季度雖然回落至57.2%,但車企仍是核心收入來源。車企作為下游核心環節,議價能力顯著強於摯達科技,這也是公司2024年為維持合作「被動降價」的重要原因;而車企可隨時減少採購,無需簽訂獨家協議 ——2022-2024 年合作車企數量僅 20 家左右,客戶集中風險未根本緩解。

公司雖試圖通過拓展電商、分銷及新產品(如充電機器人、儲能產品)降低依賴,但成效甚微。2024 年零售及分銷收入佔比不足30%,新業務尚未形成規模,短期內難破 「車企依賴」 困局。

保薦人關聯方清倉所有股份 3900萬業績對賭埋雷

在資本層面,保薦人關聯方的「清倉式離場」與業績對賭的「延期博弈」,進一步放大了摯達科技的上市隱憂。招股書披露,保薦機構申萬宏源的關聯方申銀萬國,於2025年1月3日以3499萬元對價,將其持有的摯達科技全部股權轉讓給嘉興秀洲,交易於1月9日完成交割,自此申銀萬國徹底退出股東行列。作為保薦機構的關聯方,申銀萬國在公司衝刺港交所的關鍵節點選擇清倉,難免引發「資本用腳投票」的聯想——保薦人對公司基本面的了解遠深於外部投資者,其在上市前夕離場的動作,或暗示對公司長期價值的審慎判斷。

更值得警惕的是創始人與投資者的業績對賭條款。根據協議,因公司未能達成「截至2023年12月31日止三個年度」的業績目標,創始人黃博需向上海中電投、安徽金通、比亞迪等投資者支付總計3900萬元的業績補償。儘管雙方通過補充協議將補償期限推遲至「上市後12個月內」,但設定了「2026年1月31日前完成上市」的前提,且明確「無論上市是否成功,2026年12月31日前必須支付」。結合公司2024年淨虧損2.36億元、2025年一季度仍未扭虧的現狀,業績補償的觸發概率已大幅提升。更關鍵的是,補償義務由黃博個人獨立承擔,公司未提供任何擔保或抵押——若黃博個人財務能力不足以覆蓋3900萬元,即便對賭條款生效,投資者也可能面臨「贏了對賭、輸了兌現」的尷尬。這一潛在糾紛不僅會衝擊公司股權穩定性,更可能在上市後引發輿論風波,進一步考驗市場信心。

責任編輯:公司觀察