炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

文/新浪財經上海站 陳秀穎

2025年上半年,中國創新藥行業在政策紅利與國際化突破的雙重助力下迎來高光時刻,Wind數據顯示,A股創新藥板塊80家企業中,16家已發布中報預告。頭部企業憑藉技術壁壘與商業化能力實現爆發式增長。

雙鷺藥業以237.95%-356.24%的按年增幅位居榜首,主要受益於金孖展產收益及創新藥管線突破;聖諾生物和微芯生物則分別依靠多肽原料藥出口放量及核心產品(西達本胺)醫保放量實現高增長。

本文整理出中報預增歸母淨利潤按年增長的10家公司,按照同期增長比進行高低排序:

第1名:雙鷺藥業

中報預增:雙鷺藥業2025年上半年歸屬於上市公司股東的淨利潤預計為1億元–1.35億元,較上年同期(2959萬元)上升237.95%-356.24%。

業績增長原因:公司主要產品價格持續下降導致營業收入和利潤降低。

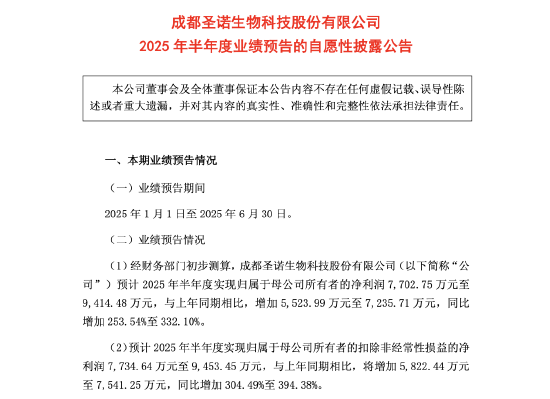

第2名:聖諾生物

中報預增:歸母淨利潤7702.75萬至9414.48萬元,按年增加253.54%至332.10%。

業績增長原因:多肽原料藥業務表現突出,國內外市場銷售力度加大,帶動淨利潤顯著提升。

第3名:微芯生物

中報預增:歸屬於母公司所有者的淨利潤約為3006萬元,按年增長173%(增加7106.64萬元)。

業績變化主要原因:西達本胺適應症新進醫保,帶動銷量增長。

西格列他鈉銷售策略優化,「糖肝共管」優勢獲市場認可,銷量大幅上升。

2025年第二季度營收預計按年增長43%,按月增長51%,淨利潤實現扭虧。

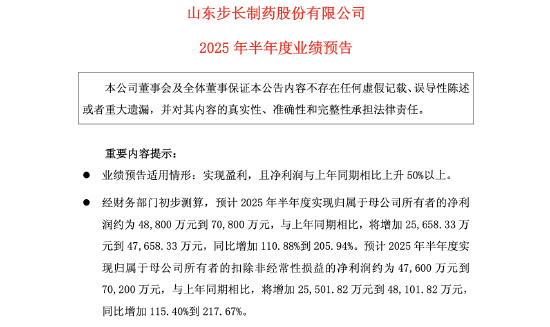

第4名:步長製藥

中報預增:歸屬於母公司所有者的淨利潤約為4.88億元到7.08億元,按年增加110.88%到205.94%。

業績預增主要原因:藥品銷售規模按年增長,主要產品生產成本按年下降;

公司收購通化谷紅製藥有限公司、吉林天成製藥有限公司時形成的評估增值攤銷額至2024年末已攤銷完畢,攤銷額按年減少

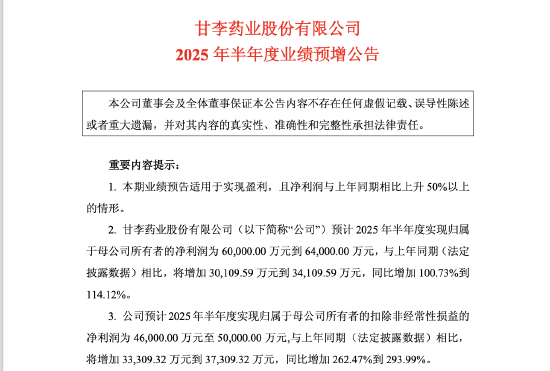

第5名:甘李藥業

中報預增:歸屬於母公司所有者的淨利潤為6億元至6.4億元,按年增加100.73%至114.12%

業績預增主要原因:營業收入顯著提升及費用精細化管控。

通過兩輪胰島素集採擴大市場份額,2024年接續集採協議量增長32.6%,產品價格合理回升,形成量價齊升的協同效應。

第6名:上海醫藥

中報預增:預計實現歸屬於母公司所有者的淨利潤44.50億元,按年增加15.08億元,增幅約52%。

業績預增主要原因:2025年4月25日完成收購上海和黃藥業10%股權,持股比例從50%增至60%,納入合併報表範圍。

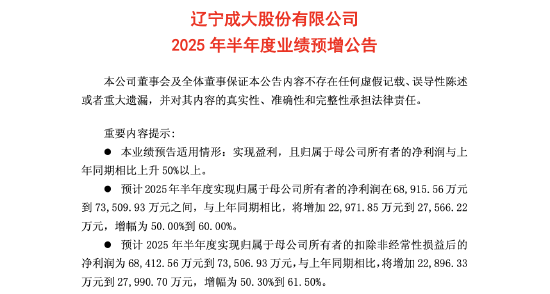

第7名:遼寧成大

中報預增:預計歸屬於母公司所有者的淨利潤為6.89億元至7.35億元,按年增加2.29億元至2.75億元,增幅50.00%至60.00%。

業績預增主要原因:公司貫徹「醫藥醫療健康產業與金融投資」雙輪驅動戰略,優化資源配置,經營提質增效。

核心增長因素:投資收益增長。

第8名:藥明康德

中報預增:歸屬於本公司股東的淨利潤約人民幣63億元,按年增長約44.43%。

業績預增原因:

主營業務:CRDMO業務模式持續優化,新產能建設與經營效率提升推動增長。

非經營性損益:出售WuXiXDCCaymanInc.部分股票收益貢獻32.10億元。

第9名:諾泰生物

中報預增:歸屬於母公司所有者的淨利潤為3億元至3.3億元,按年增加32.06%至45.27%(上年同期2.2億元)。

業績增長原因:公司通過「時間領先、技術領先」策略及國際化BD團隊優勢,推動多肽原料藥等銷售收入顯著增長。

第10名:我武生物

中報預增:歸屬於上市公司股東的淨利潤盈利:1.7億元–1.8億元,比上年同期增長:13.92%-23.97%

業績增長原因:公司始終聚焦主業,深耕過敏性疾病診療領域。報告期內,公司產品粉塵蟎滴劑、黃花蒿花粉變應原舌下滴劑、皮膚點刺液的銷售收入均出現增長。

結語

2025年創新藥行業中報業績的分化,印證了行業從「規模競爭」向「技術比拼」的轉型。

具備真創新能力、國際化佈局及商業化效率的企業將持續領跑,而依賴資本運作或政策套利的企業則面臨增長動能挑戰。

隨着商保目錄落地與出海加速,中國創新藥企的「全球新」時代已拉開序幕。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:常福強