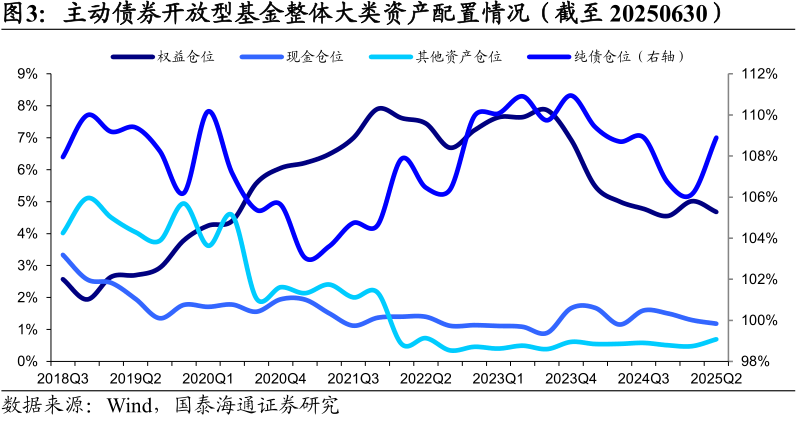

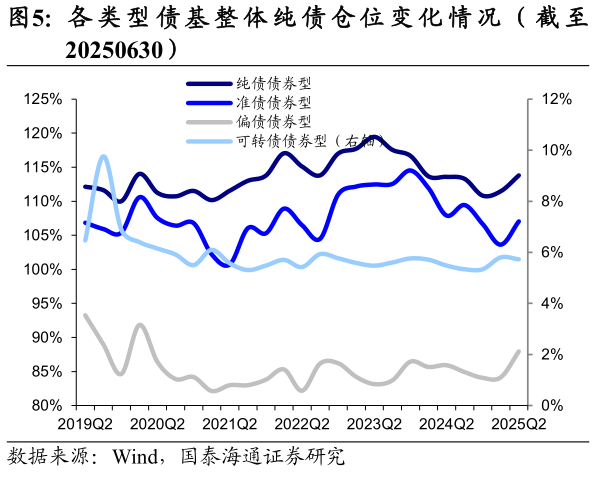

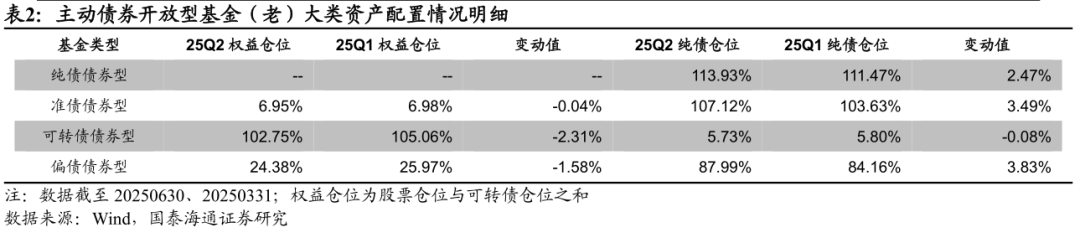

智通財經APP獲悉,國泰海通發表研報稱,截至2025年6月30日,主動債券開放型基金(老)的權益倉位為4.70%,較一季度末下降0.31個百分點;純債倉位為109.03%,較一季度末上升2.88個百分點;存款倉位為1.14%,較一季度末下降0.15個百分點;其他資產倉位為0.70%,較一季度末上升0.22個百分點。2025年二季度,股債雙牛。分類型來看,各類型主動債基在純債倉位上操作思路有所分化,而權益倉位均有不同程度的調降。從權益倉位來看,可轉債債券型基金的權益倉位(股票倉位與可轉債倉位之和)下降較為顯著,偏債債券型基金次之。

國泰海通具體分析如下:

1.2025年二季度市場回顧

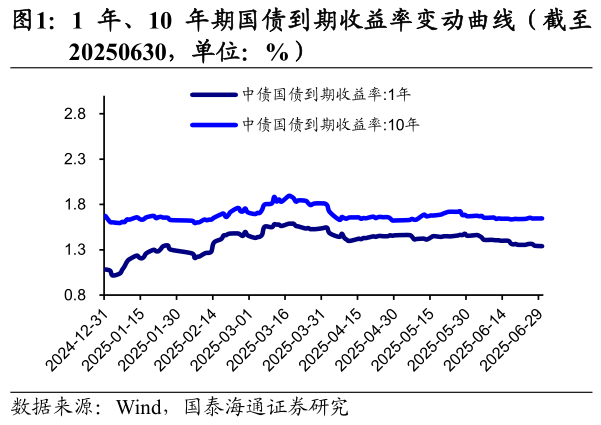

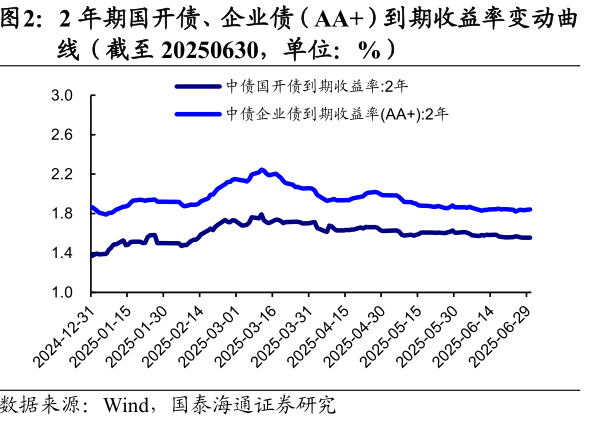

2025年二季度,債市低波震盪,短端表現優於長端。具體而言,4月,受「對等關稅」的行政令影響,投資者風險偏好降低,帶動債市上漲,後因貨幣寬鬆預期博弈、關稅政策多變等因素,走向震盪;5月,債市在資金約束下進入過渡期,利差壓縮行情逐步演繹;6月,資金面在央行呵護下整體呈現寬鬆態勢,疊加受陸家嘴金融論壇召開影響,市場搶跑重啓國債買賣的可能性和其他利好,全月債市上漲,且短端表現強於長端。主要指數方面,中債總淨價指數二季度上漲0.90%,中債金融債總淨價指數上漲0.53%,中債企業債總淨價指數上漲0.01%,中證轉債指數上漲3.77%。

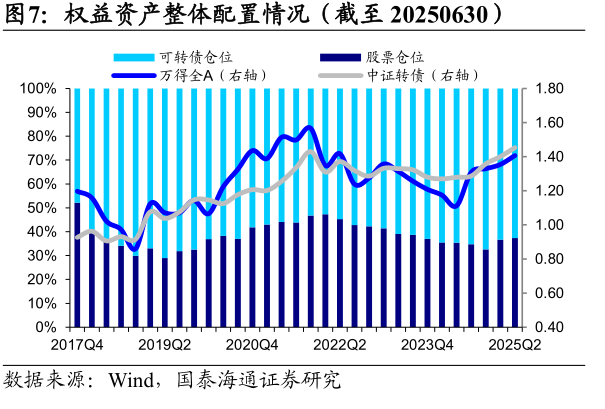

2025年基金二季報已披露完畢。整體來看,主動債券開放型基金(包括國泰海通評級分類下的純債債券型、準債債券型、可轉債債券型和偏債債券型基金)二季度權益倉位(股票倉位與可轉債倉位之和)為4.68%、純債倉位為108.89%、存款倉位為1.18%、其他資產倉位為0.69%。純債資產內部,利率債倉位為43.45%、信用債倉位為65.45%。權益倉位內部,股票倉位為1.75%、可轉債倉位為2.93%。主動債券開放型基金整體的槓桿率為116.67%。以重倉券測算的高評級信用債倉位約為50.98%、低評級信用債倉位約為14.46%、組合槓桿前久期4.10年、槓桿後久期4.75年。

下文中國泰海通剔除新基金的影響,統計主動債券型基金(老)的持倉情況,樣本中僅包括在2025年二季度和2025年一季度都有季報披露的產品,增強樣本可比性。

2. 大類資產配置:純債倉位整體上升,權益倉位整體下降

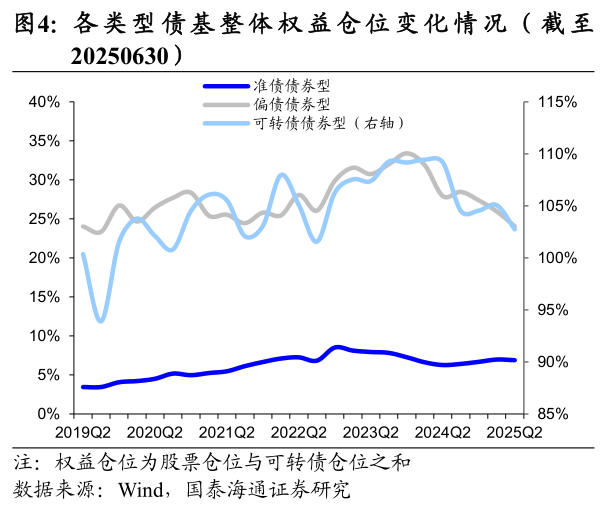

2025年二季度,股債雙牛。分類型來看,各類型主動債基在純債倉位上操作思路有所分化,而權益倉位均有不同程度的調降。從權益倉位來看,可轉債債券型基金的權益倉位(股票倉位與可轉債倉位之和)下降較為顯著,偏債債券型基金次之。從純債倉位來看,除可轉債債券型基金外,其他類型主動債基純債倉位均顯著提升。

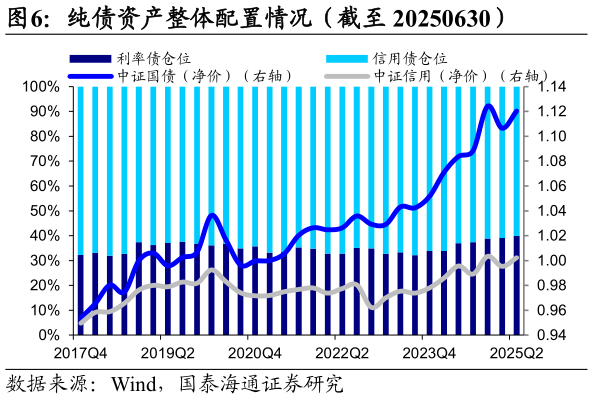

3.類屬資產配置:純債類產品利率債和信用債倉位上升

券種間的配置上,截至2025年6月30日,主動債券開放型基金(老)的利率債倉位為43.42%,較上季度末上升1.99個百分點;信用債倉位為65.61%,較上季度末上升0.89個百分點。券種配置對於債性較純的產品表現起到了至關重要的作用,因此國泰海通特別統計了純債債券型和準債債券型產品的券種配置情況。結果表明,二季度末這兩類產品的利率債倉位為46.81%,較上季度末上升1.89個百分點;信用債倉位為65.85%,較上季度末上升0.72個百分點。二季度,利率震盪下行,機構繼續增加利率債,此外機構挖掘票息導致信用利差進一步壓降。

進一步,國泰海通統計了類屬券種的配置情況。在利率債內部,二季度末國債倉位為9.05%,較上季度末上升2.12個百分點;政金債倉位為32.04%,較上季度末下降0.05個百分點。此外,同業存單倉位為2.33%,較上季度末下降0.08個百分點。在信用債內部,二季度末短融倉位為2.56%,較上季度末下降0.41個百分點;中票倉位為22.35%,較上季度末下降0.28個百分點;企業債倉位為10.09%,較上季度末下降0.42個百分點;金融債(不含政金債)倉位為28.09%,較上季度末上升2.85%。二季度,國債繼續獲得增持,政金債倉位微降,信用債內部金融債(不含政金債)倉位提升較多。整體來看,二季度機構普遍通過增配金融債來增厚收益。

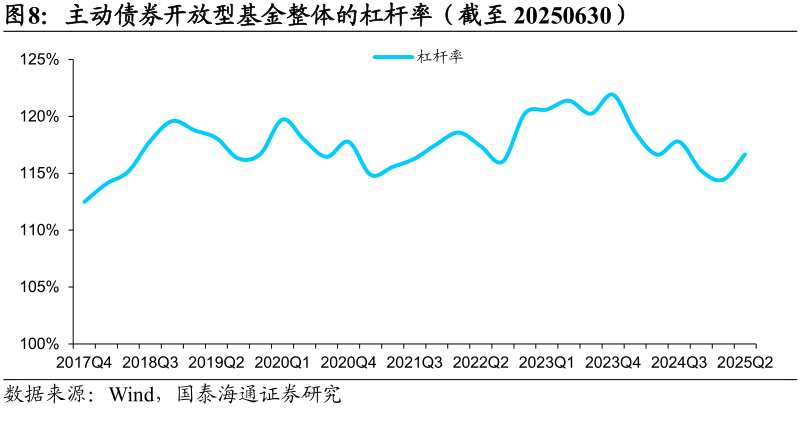

4.槓桿率:有所回升

截至2025年6月30日,主動債券型基金(老)整體的槓桿率為116.76%,較上季度末上升2.31個百分點。二季度資金面整體偏松,疊加利差壓縮行情的逐步演繹,機構通過加槓桿來增厚收益。

5.個券選擇:拉長久期,加倉高等級信用債

國泰海通利用重倉券中高、低評級個券的佔比,推算出基金整體投資於高、低評級信用債的比例,以下結論並不代表基金實際持倉情況。截至二季度末,主動債基高等級信用債的倉位約為51.19%,較上季度末上升1.16個百分點;低等級信用債倉位約為14.42%,較上季度末下降0.28個百分點。二季度,由於信用利差壓降至低位,機構在獲取票息同時兼顧流動性,增加高等級信用債的配置比例。

此外,國泰海通也統計了重倉券的久期變化情況。截至二季度末,主動債基重倉券的槓桿前久期為4.13年,較上季度末拉長0.90年;槓桿後久期為4.49年,較上季度末拉長1.07年。二季度各品種利差的壓降反應機構對債市整體行情的方向性判斷還未發生變化,廣譜降息帶動利率中樞不斷下行的邏輯依然成立,機構選擇拉長久期等待利率走強。

風險提示:本報告的內容為對2025年二季度基金季報的客觀分析,不構成基金產品的投資建議。債券組合的整體評級及久期由重倉券的情況進行推算,不代表真實持倉。