智通財經APP獲悉,中信證券發布研報稱,西藏水泥由於青藏高原獨特的地理位置具備極強的區域性,在西藏基建持續開發及水電工程大力推進的背景下,區內水泥需求逆勢增長。該行測算在水電工程的帶動下,2026年西藏區內水泥需求量將增加25-30%。憑藉西藏獨特的區域優勢及高集中度的市場格局,在西藏佈局的水泥公司有望受益。

中信證券主要觀點如下:

西藏基建再升級,水利資源待開發。

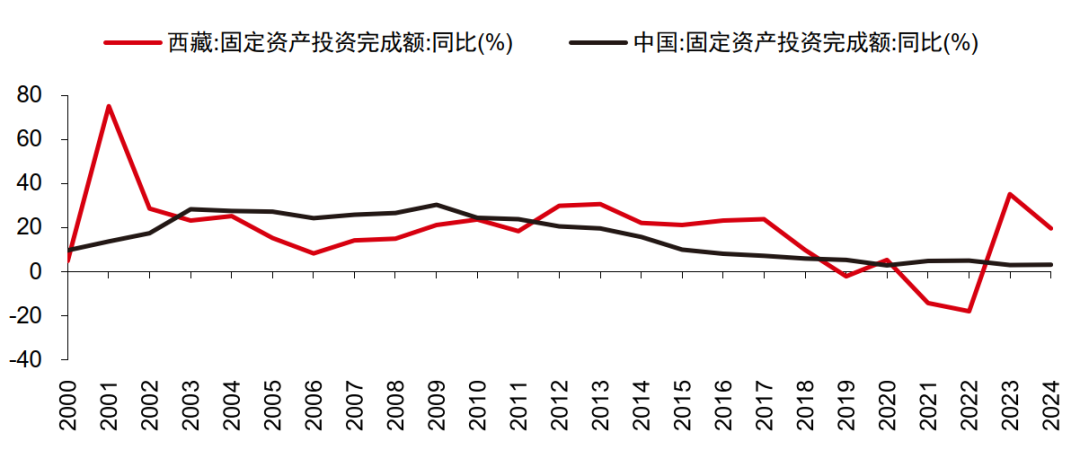

由於特殊的地理位置及較為惡劣的氣候環境,西藏經濟發展較為緩慢,2012年後西藏固定資產投資加速。2023/24年西藏固定資產投資完成額按年增長35.1%/19.6%,分別高出全國水平32.1/16.4ppts。西藏水能資源技術可開發量達1.74億千瓦,位居全國首位。雅魯藏布江蘊含巨大水能,2025年7月19日雅魯藏布江下游水電工程舉行開工儀式,總投資約1.2萬億元。

基建熱潮下水泥需求旺盛,區域壁壘推高市場集中度。

西藏水泥市場在青藏高原獨特的地理環境下呈現出鮮明的區域特徵,水泥需求主要體現於交通、水利等基礎設施建設。根據國家統計局,西藏近十年水泥需求量複合增長率達14.56%。截至2024年底,西藏水泥熟料生產企業僅6家,CR3高達73%,遠超華東、華南、華中、華北等地區。受益於西藏企業集中度更高,錯峯生產協同性更強,根據數字水泥網,2025Q1西藏水泥均價550元/噸,相較華北/東北/華東/中南/西北地區高169/64/157/158/164元/噸。

水電工程推動水泥需求,供需格局偏緊。

考慮到西藏水泥需求量易受重大項目建設的影響,該行詳細討論雅魯藏布江下游水電工程對西藏水泥市場供需格局的影響,該行測算該工程年均水泥需求量約360-470萬噸。假設西藏地區2026年普通水泥需求相較2024年按年變動-5%/0%,考慮到雅魯藏布江下游水電工程的推進,疊加相應水泥需求則測算整體水泥需求量約為1666/1733萬噸。若區內自律錯峯生產天數減少,該行測算西藏產能利用率提升至93%以上,水泥供給才能滿足需求;此外,由於跨省運輸費用過高,水泥價格或上漲至689元/噸時纔會面臨外省水泥衝擊。

投資策略:

由於青藏高原獨特的地理位置,西藏水泥市場具備極強的區域性,在西藏基建持續開發及水電工程大力推進的背景下,區內水泥需求逆勢增長。該行測算在水電工程的帶動下,2026年西藏區內水泥需求量將增加25-30%。憑藉西藏獨特的區域優勢及高集中度的市場格局,在西藏佈局的水泥公司有望受益。

西藏固定資產投資近年來呈現高速增長態勢

資料來源:Wind,中信證券研究部

西藏重點項目情況

資料來源:西藏日報,中信證券研究部

西藏交通規劃

資料來源:西藏日報,西藏自治區發改委,中信證券研究部

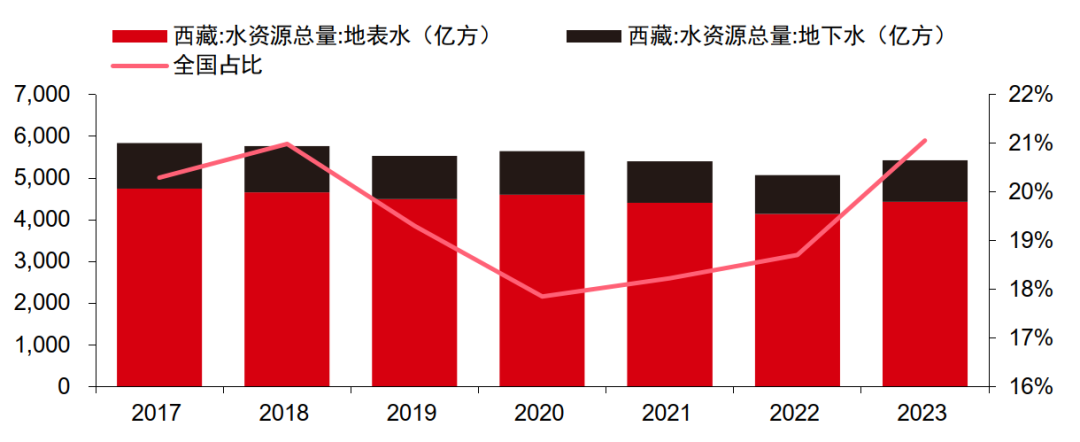

西藏水資源總量及全國佔比

風險因素:

水泥行業需求不及預期;水泥行業競爭加劇;煤炭等能源價格大幅上升;水泥旺季價格上漲不及預期;水泥企業協同性不及預期。